FP相談予約

FP相談予約

"本当に必要な"

保険・資産運用を

プランニング

"ワクワク"するライフデザインを、ソナミラと。

~ソナミラは資産運用も相談できるプルデンシャル・グループの保険代理店です~

弊社公式Instagram「ソナミラ【公式】(保険/NISAの無料相談)」のなりすましアカウントにご注意ください

-

重要なお知らせ

Instagram上でソナミラ株式会社の公式アカウントになりすました偽アカウントが複数確認されています。なりすましアカウントのフォローや、DMへのご返信、URLクリックは行わないようにご注意ください。

弊社から“LINEグループ”や“勉強会”に誘う個別DMを送ることは一切ございません。

万が一、不審なDMを受け取った場合は記載されたURLにはアクセスせずDM自体を削除し、被害防止のため、偽アカウントのブロックをお願いいたします。

またほかにも同様の偽アカウントが存在する可能性がございますので、必ずユーザーネームなどをご確認いただきますようお願い申し上げます。

弊社公式アカウントは「@sonamira_official」です。全て小文字となります。

【現在確認されているなりすましアカウント】

※以下の偽アカウントは弊社とは一切関係がございません

・「sonamira__official」

→アンダーバーが2つ途中に入っている

・「sonamira.official」

→sonamiraとofficialの間に「.」が入っている

・「sonamira_offical」

→「official」の「i」が抜けている

なお、なりすましアカウントは頻繁にアカウント名が変更となるようですのでご注意ください。

▶お知らせ一覧

ISSUE

こんなお悩みありませんか?

ライフステージに応じて生じるお金の悩みをまとめてご相談いただけます

-

ISSUE

ISSUE今の保険が自分に

合っているか不安 -

ISSUE

ISSUE教育資金って

いくら必要なの? -

ISSUE

ISSUE自分に合った資産運用の方法が知りたい

-

ISSUE

ISSUE店舗に行く

時間がない

\保険も資産運用も/

お金の悩みはスキマ

時間で解決

ソナミラは、

▶保険・金融のプロにオンラインでFP相談

▶保険も資産運用もワンストップで解決

▶お金に関するお悩みを分かりやすく説明

▶ご相談は何度でも無料

▶無理な勧誘は一切なし

CASE STUDY

ご相談事例

保険や家計の見直し、教育資金や老後資金のための資産運用/形成、ライフプランなど、なんでも無料でご相談いただけます。保険だけでなく、NISAをはじめ投資信託などの金融商品も幅広く取り扱っております

-

保険の見直し

ご用意いただいた保険証券で保障内容を一緒に確認します。現在の生活状況や今後のライフプランをもとに、継続するべき保険と見直すべき保険を分かりやすくご説明します。

-

ライフプラン相談

将来のキャッシュフローを算出し、ライフプラン表を作成します。お金の流れや将来必要な金額を可視化し、資産運用・リスク対策など総合的な観点で対応策をご提案します。

-

NISA・資産形成

長期的な資産形成を実現するための情報提供を行います。夢や目標を叶えるための最終目標を定め、そこから逆算したプランを一緒に考えます。NISAやiDeCoについても、メリットとデメリットを比較して分かりやすく解説します。

-

家計の見直し

家計の状況を確認しながら、今後のキャッシュフローを算出してライフプラン表を作成します。固定費の見直し、役に立つ国の制度、貯金・計画的な積立方法のご案内など、ご希望を叶えられるように、家計の改善策や貯蓄方法をご提案します。

ソナミラでは、保険だけではなく、NISA対象商品である投資信託なども取り扱っており、何度でも無料でオンラインでFP相談いただけます

-

何度でも無料

オンラインFP相談

ご自宅やお出かけ先からオンラインでFP相談できます。ご相談は何度でも無料ですのでお気軽にご相談ください。

-

どちらも相談可能

保険・投資信託

保険・金融のプロであるコンシェルジュがお客さまのお金に関するお悩みをワンストップで解決します。無理な勧誘は行いませんのでご安心ください。

安心と充実の

アフターサービス

ソナミラでは、

ご加入後の保険の見直しや保険金の

受け取り、ご購入いただいた金融商品の

内容確認や情報提供を適切に行うなどの

アフターフォローをサービスとして

実施しています。

定期的にご連絡をさせていただき、

ニーズの変化を把握することで、

お客さまの人生に伴走できるよう

最善を尽くします。

OUR PARTNERS

提携会社

さまざまな商品・サービスの中から、

お客さまに最適な内容をご提案します

生命保険会社

損害保険会社

所属金融商品取引業者

あなたはいくつ知ってる!?保険やお金にまつわる疑問を、一問一答形式でわかりやすく解説!

-

ゆとりある老後生活を送ろうとした場合、老後資金は約4,291万円必要になります。

2019年に、金融庁が発出した「金融審査会市場ワーキング・グループ報告書」により、「老後2,000万円問題」が話題になりました。

この金額は、高齢者夫婦(無職世帯)の平均的な支出263,718円に対して、公的年金だけでは不足する金額(毎月54,520円)を元に計算されています。

しかし、今後の公的年金の支給額は更に減ってくると予測されるため、老後資金2,000万円を準備するだけでは、少し不安です。

これから老後資金準備を考えるならば「ゆとりのある老後を送るために必要な老後資金」を考えておきましょう。

<グラフ>ゆとりある老後のために必要な老後資金

ゆとりある老後生活を送ろうとした場合、毎月の生活費は夫婦2人の場合で37.9万円*1かかるとされています。

*1 生命保険文化センター「2022年度 生活保障に関する調査」

一方で、夫婦2人の老齢年金額は、会社員と専業主婦の場合では毎月23.0万円*2になると試算されています。

*2 厚生労働省「令和6年度の年金改定について」平均的な収入(平均標準報酬月額43.9万円)で40年間就業した場合に受取始める年金(老齢厚生年金と夫婦2人分の老齢基礎年金)の給付水準。

したがって、ゆとりある老後生活を送ろうとした場合、毎月14.9万円が不足する計算になります。60歳で退職した場合、男性の平均余命は約24年*3ありますので、14.9万円かける12か月、そして24年をかけると約4,291万円となります。

*3 厚生労働省の令和4年の簡易生命表

これは男性が84歳で亡くなる計算であり、夫が亡くなった後の妻の老後生活資金は含まれていません。人生100年時代と言われる今、この金額では不足する可能性があります。

長くなった人生においては、老後生活資金準備を効率的に行うと同時に、年金として受け取りながらふやしていくことも考えなければなりません。

iDeCoやNISAなどの税制優遇制度だけでなく、個人年金保険や貯蓄性のある終身保険など、民間の保険商品もうまく活用しながら準備していくと良いのではないでしょうか。 -

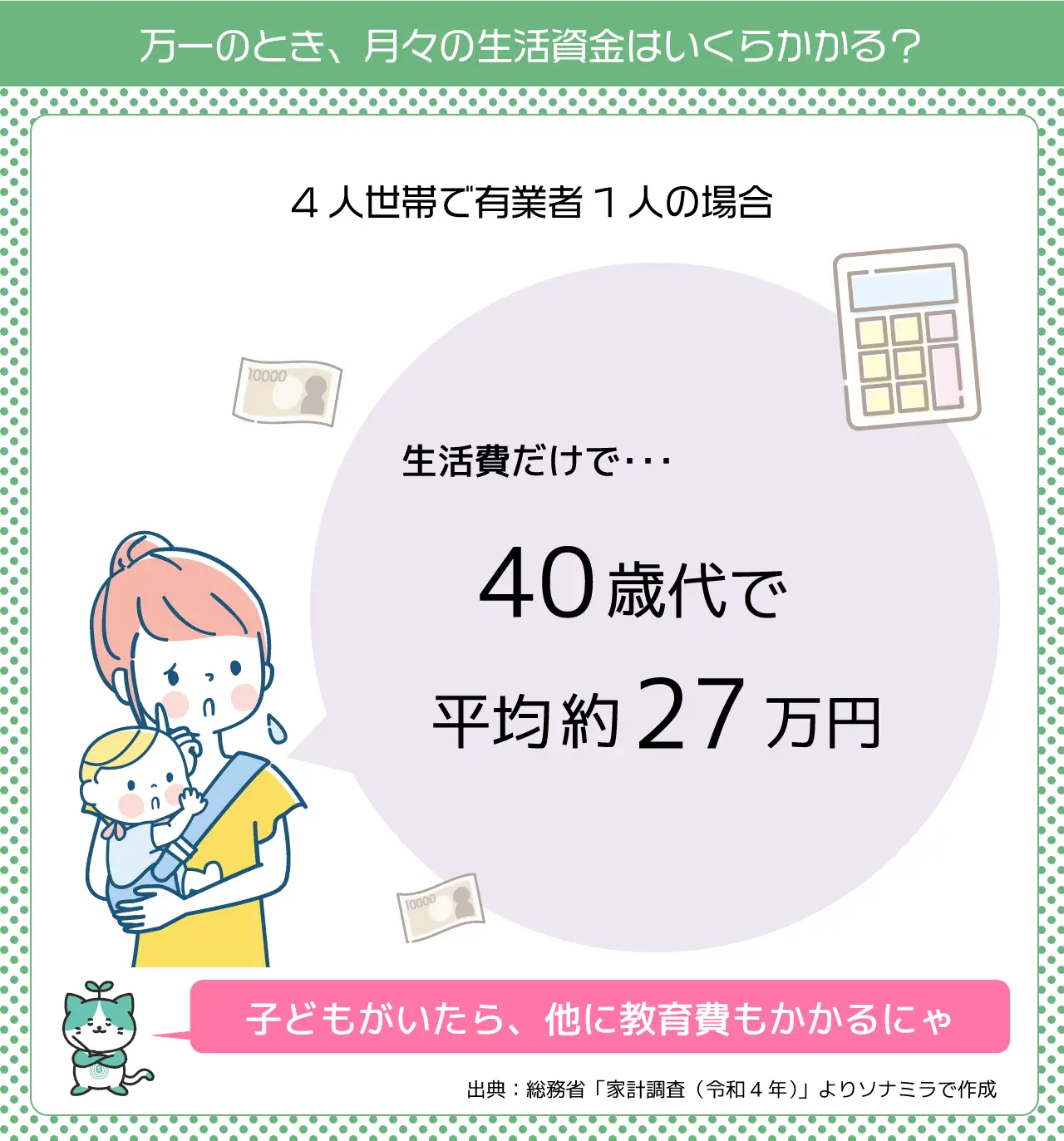

世帯主が40歳代の4人世帯で有業者1人の場合は生活費が平均約27万円*かかるとされています。世帯主に万一のことがあると、一般的にはこの金額の7割くらいが必要と言われます。ですから約19万円くらいかかる試算になります。

※総務省「家計調査(令和4年)」(4人世帯で有業者1人の場合。教育費・住宅費を除く)

<グラフ>月々の生活費はいくらかかる?

万一のときに、その後に遺族が必要するお金には次のようなものがあります。- 遺族の生活費

- 子どもの養育費

- 子どもの教育費

- 子どもの結婚資金

- 住居費用

- 自分の葬儀費用

- 負債の清算資金

- 相続費用・相続税

このうち、今回解説している「遺族の生活資金」はもっとも大きなお金の一つとなります。働いて家計を支えている人は、自分が亡くなったあとの生活費を遺族がどのように工面できるか考えてみてください。

支払可能な毎月の保険料で、家族を養うことができる大きな保険金を用意できる仕組みは、最も合理的な準備方法のひとつではないでしょうか。

一方、専業主婦(主夫)に万一のことがあった場合は、死亡保障は不要なのでしょうか?専業主婦(主夫)が亡くなった場合、遺された家族が家事等を負担することになります。

家事をこなすために就業時間を短くしたり、家事代行サービスをお願いするなど、収入の減少や追加の出費が出てくる可能性もあります。このような無償労働も貨幣評価することができます。

子ども(6歳未満)のいる世帯の無償労働(家事・育児など)を貨幣評価すると次のとおりです。- 専業主婦:524.0万円/年

- 専業主婦の夫:116.6万円/年

- 共働き世帯の妻:364.4万円/年

- 共働き世帯の夫:123.0万円/年

出典:内閣府経済社会総合研究所「「無償労働等の貨幣評価」に関する検討作業報告書(2022年度)」

家事や育児中心だという方も、貨幣評価した金額が準備できなければ、遺族の誰かがその仕事を担うことになるのです。

経済的に家計を支える人はもちろん、家事や育児をする人も遺された家族が困らないような準備をしておきましょう。 -

三大疾病とは「悪性新生物(がん)」「心疾患」「脳血管疾患」の3つの病気のことを指します。

<グラフ>三大疾病のイメージ図

■悪性新生物(がん)

体のなかで発生したがん細胞が増殖して、体に害を与える病気です。がんが発生した細胞の種類によって、がんや肉腫、造血器腫瘍(血液のがん)などに分類されます。代表的ながんの例では「大腸がん」「乳がん」「胃がん」などが挙げられます。

■心疾患

心疾患は、心臓の周りに張り巡らされた冠動脈に動脈硬化などが起こることで、心筋に酸素が流れなくなり、心臓の機能が停止してしまう病気の総称です。心疾患の中でも「急性心筋梗塞」は冠動脈が急に詰まってしまい、血液を失った心筋が徐々に弱っていく病気です。

■脳血管疾患

脳血管疾患とは脳血管のトラブルによって脳細胞が障害を受ける病気の総称です。耳にする機会が多い脳卒中は、この脳血管疾患に含まれます。脳卒中には「脳梗塞」、「脳出血」「くも膜下出血」の3つがあり、いずれも脳の一部に血液が行きわたらなくなり、その部位が壊死してしまう病気です。

日本においては、これらの疾患を原因とする死亡率が高くなっています。また、三大疾病は、通常の病気と比べて入院日数が長くなったり、治療費が多くかかったりすることが特徴です。

したがって、医療保険を考える際は、これら3大疾病に罹患したときに保障が手厚くなるように対策を打つ方も多くいらっしゃいます。

自分が受けたい治療を、お金のために諦めることがない様、事前に対策を打っておきましょう。 -

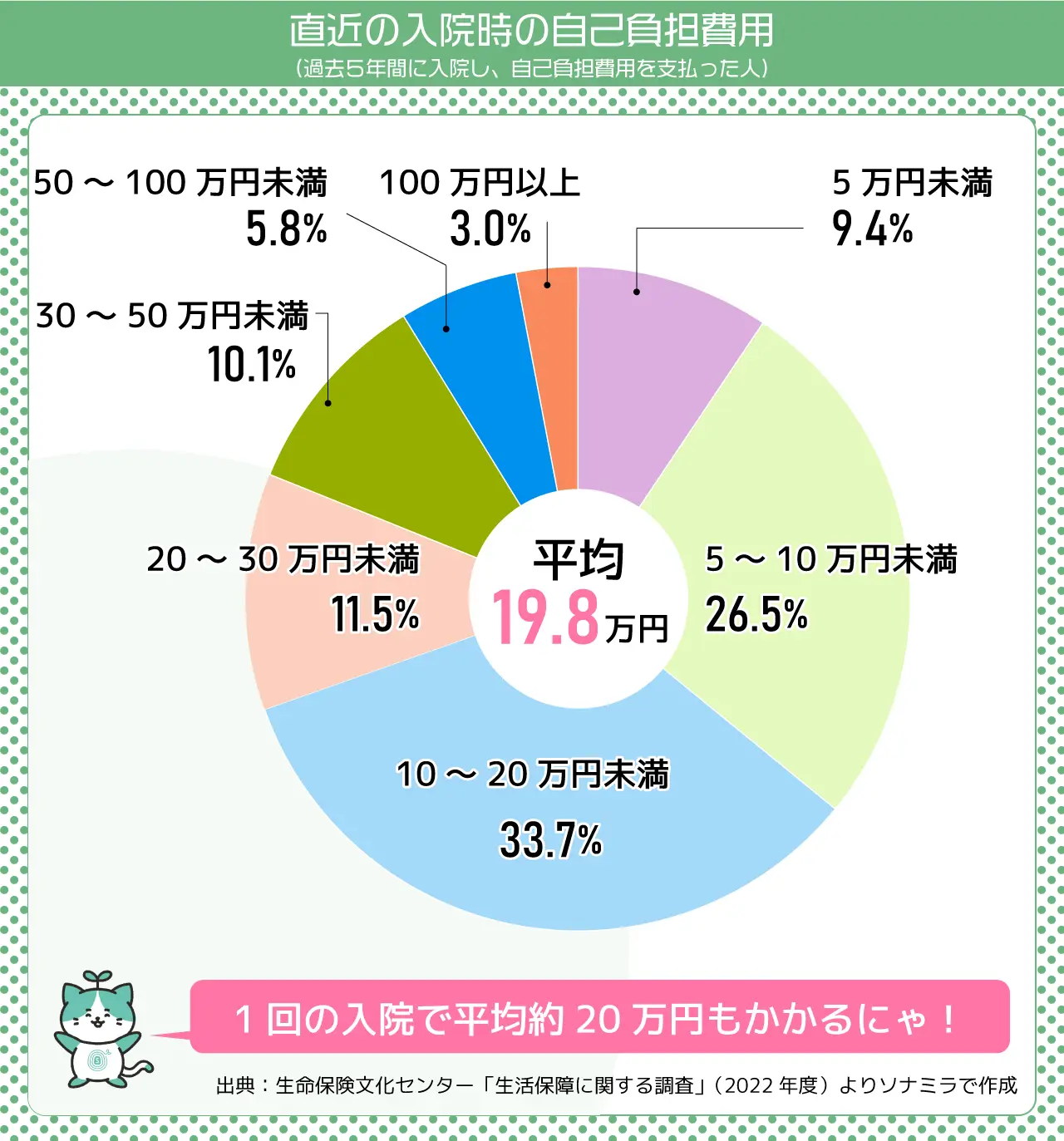

入院時にかかる費用の分布を見てみると、20万円未満が約7割を占めます。ただし、疾病の種類によっては入院が長期化することもあり、個室等の利用による費用の負担増が予想されます。

<グラフ>直近の入院時の自己負担費用

また、退院後のリハビリや休職中の収入減を含めると治療費以外にも費用がかかることが考えられます。

医療保障の商品は健康増進型などの保険、認知症を保障する保険、入院時の自己負担に連動して給付金が受け取れる保険など多様化しているため、それぞれの保障が必要かどうかをしっかりと見定めて選ぶようにしましょう。

特に見落としがちなのは、入院と通院が併用された治療に移ってきていることです。例えばがんの治療では、通院で放射線治療を受ける日々が何クールも続きます。

このようなケースは1回の入院にカウントされません。しかし、仕事を制限しながら交通費をかけて通院するという点では入院よりも負担が増す部分もあります。

このような状況で、どのような保障が役立つのか確認してみましょう。