FP相談予約

FP相談予約

みんなの貯金額はどのくらい?金融資産の平均額も解説

老後2,000万円問題や物価高など、ここ数年はお金について考えさせられるニュースが増えています。将来に向けて備えるにあたり、同世代の人の貯金額が気になる人も多いのではないでしょうか。今回は、2019年の国民生活基礎調査をもとに、世代別の貯蓄額について解説します。保有している金融資産の内訳や、将来に向けてできる備えについても紹介していきます。

▼合わせてチェック

浪費癖をなおして“ため体質”になるには?浪費の防ぎ方・コツを解説

平均的な貯蓄額はどのくらい?

日本人の平均貯蓄額はどのくらいなのでしょうか。厚生労働省が発表した2019年の国民生活基礎調査の結果から、平均貯蓄額を全体と世代別に分けてそれぞれ解説していきます。なお、調査結果の「貯蓄」には、「預貯金」に加えて、「生命保険など」「有価証券」「金融機関外の貯蓄」といった資産も含まれます。

全体的な平均貯蓄額

調査では、無作為抽出された全国の約2万世帯が回答しています。まず、回答全体の平均貯蓄額を見てみましょう。全世帯の81.9%が「貯蓄がある」と回答しており、平均貯蓄額は1,077万円です(1万円未満切り捨て、以下同様)。このうち、「高齢者世帯」の平均貯蓄額は1,213万円、「児童のいる世帯」は723万円、「母子世帯」は389万円でした。なお高齢者世帯とは、65歳以上の人だけか、ほかに18歳未満の未婚の人(児童)がいる世帯です。家族構成によって平均貯蓄額が大きく異なることがわかります。

「児童のいる世帯」の貯蓄額が全世帯の平均貯蓄額に比べて低いのは、子どもがいる世帯では貯蓄に回せる資金が少ないことや、貯蓄してきた期間が短いなどが考えられます。子どもの学費や習い事の費用など、子育て期には多くのお金が必要となります。

年代別の平均貯蓄額

では、年代別の平均貯蓄額はどうでしょうか。世帯主の年代別に1世帯あたりの平均貯蓄額を見ると、「60〜69歳」が1,461万円で最も高く、次に「70歳以上」の1,233万円、「50〜59歳」の1,075万円と続きます。

世帯主の年齢 | 29歳以下 | 30~39歳 | 40~49歳 | 50~59歳 | 60~69歳 | 70歳以上 |

|---|---|---|---|---|---|---|

1世帯あたりの | 179万円 | 530万円 | 650万円 | 1,075万円 | 1,461万円 | 1,233万円 |

出典:厚生労働省「2019年国民生活基礎調査」より作成

回答全体の38.2%の世帯が「前年に比べて貯蓄額が減った」と答えています。貯蓄額が減った理由として最も多かったのは、すべての年代で「日常生活への出費」で6割を超えました。59歳以下では、「入学金、結婚費用、旅行などの一時的な費用」が各年代で約3割を占めました。

貯金以外にやっていることは?

では、貯蓄のうち、貯金以外には、どのような金融資産をどのくらい持っているのでしょうか。日本銀行が支援する広報機関「金融広報中央委員会」が2019年に実施した「家計の金融行動に関する世論調査」をもとに、単身世帯と2人以上世帯に分けて解説していきます。なお、調査は全国の2,500の単身世帯と、5,000の2人以上世帯を対象にしています。

金融資産保有額はどのくらい?

調査では、金融資産を持っている世帯に絞った金融資産保有額を紹介しています。全体のうち金融資産を持っている世帯の割合は、単身世帯では94.6%、2人世帯では97.5%です。単身世帯の金融資産保有額の平均値は1,059万円、中央値(※)は300万円でした。一方で、2人以上世帯の平均値は1,537万円、中央値は800万円であり、世帯ごとで見ると2人以上世帯のほうがより多くの金融資産をもっていると言えます。

世帯種別 | 単身世帯 | 2人以上世帯 |

|---|---|---|

平均値 | 1,059万円 | 1,537万円 |

中央値 | 300万円 | 800万円 |

出典:金融広報中央委員会「2019年家計と金融行動に関する世論調査」

※平均値と中央値の違い

平均値はすべてのデータの値を合計して、データの個数で割った値ですが、中央値は、すべてのデータを大きい順に並べたとき、中央へくる数字を指します。異常に大きい数字や小さい数字の影響を受けにくい点が、平均値との違いです。

金融資産の内訳は?

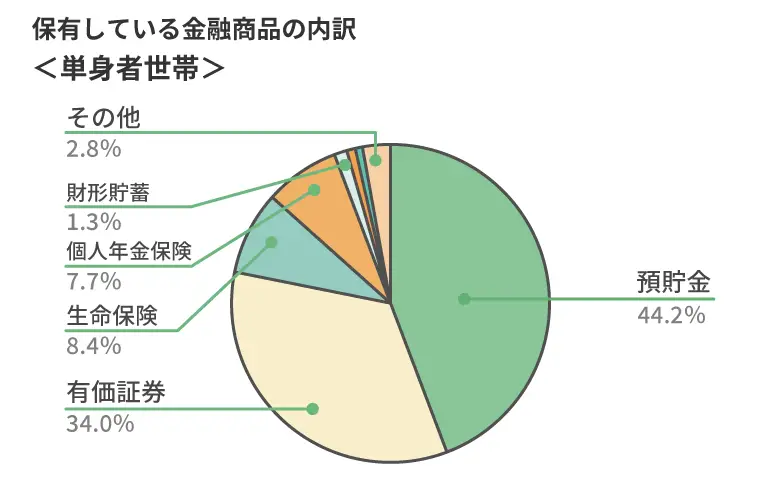

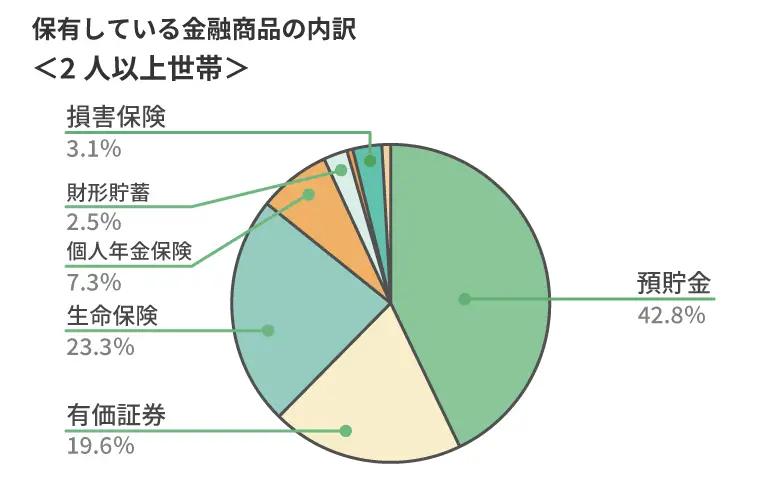

では、保有している金融資産の内訳はどのようになっているのでしょうか。単身世帯は「預貯金」が44.2%、「有価証券」が34.0%、「生命保険」が8.4%、「個人年金保険」が7.7%でした。2人以上世帯も「預貯金」が42.7%と最も多く、「生命保険」が23.3%、「有価証券」が19.6%でした。

〈保有している金融商品の内訳〉

単身世帯、2人以上世帯ともに、貯蓄の4割程度を預貯金で持っており、生命保険や有価証券を上回っています。なお、投資によって得られた収益が最長5年間非課税となる一般NISA(少額投資非課税制度)は、単身世帯の10.2%、2人以上世帯の7.2%が保有しており、保有世帯の平均額は単身世帯が181万円、2人以上世帯が226万円で、年々増加しています。投資に対する関心が高まっていることがうかがえます。

将来に向けた備え

「家計の金融行動に関する世論調査」によれば、8割以上の人が老後の生活が心配だと回答しています。心配な理由としては、「十分な金融資産がないから」「年金や保険が十分ではないから」が多くを占めました。安心して老後の生活が送れるよう、退職後を見据えて準備しておきたい人も少なくないでしょう。

実際にどのくらいの資産を準備しておく必要があるのか、現役で働いているうちからできることも含めて解説していきます。

貯金はどのくらい必要?

実際に貯金はどのくらい必要なのでしょうか。「国民生活基礎調査」と「家計の金融行動に関する世論調査」の結果をもとに、老後に必要な生活費と年金を受け取るときまでに用意したい貯蓄額を見ていきましょう。

国民生活基礎調査によると、世帯主の年齢が65歳以上の世帯(平均人数2.39人)の生活費は20万円以上25万円未満という回答が最も多く、全体の19.2%を占めました。家計の金融行動に関する世論調査によれば、年金を受け取るときまでに用意したい貯蓄額は、単身世帯が1,909万円、2人以上世帯では1,974万円でした。65歳以上の2人世帯の生活費が月20万円、年間240万円だとすると、2人以上世帯の貯蓄希望額である1,974万円は、約8年分ということになります。

2021年の簡易生命表によれば、65歳の平均余命は、男性で19.85年、女性で24.73年です。将来受け取れる年金を考慮しても、老後にゆとりある生活を送るためには相応の貯蓄が必要なことが読み取れます。

今からできることは?

早いうちから老後の生活を視野に入れた行動を起こせば、そのぶん時間をかけて将来に向けた準備ができます。資産形成を始めるときにまずやることとして、以下が挙げられます。

〈資産形成を始めるときにやること〉

- 毎月の収支を把握する

- 支出の見直しをする

- 安定した収入があるうちに資産形成を始める

毎月の収支を把握したうえで、自分が何にいくらお金を使っているのか認識しておくことが大切です。そして、支出の中で不要な出費がないか、使いすぎている項目がないかを考えていきます。資産形成は使いみちの決まっていないお金で行うことが前提です。毎月の収支に余力を生み出すためにも、まず支出を見直すことをおすすめします。安定した収入があるうちに資産形成を始めれば、老後への不安は軽減されるはずです。

ここで、手取り収入のうちどのくらいの割合を貯蓄に回しているのかを見てみましょう。「家計の金融行動に関する世論調査」によれば、貯蓄をしている人のなかでは、単身世帯だと収入の10〜15%を貯蓄する人が最も多く、全体の15%を占めます。ただ、貯蓄をしなかった人は36.6%に上りました。なお、年間の手取り収入の平均は262万円でした。

一方で2人以上世帯も収入の10〜15%を貯蓄する人が最も多く、全体の19%を占めています。ただ、貯蓄をしなかった人は33%、なお、年間の手取り収入の平均額は487万円でした。

こちらのデータを参考に、単身世帯と2人以上世帯の貯蓄額をそれぞれ計算します。

〈単身世帯の場合〉

262万円×10%=26.2万円

262万円×15%=39.3万円

〈2人以上世帯の場合〉

487万円×10%=48.7万円

487万円×15%=73万円

単身世帯では年間26万〜39万円程度、1か月に換算すると2万〜3万円前後を貯蓄している人が多いことがわかります。2人以上世帯の貯蓄額は年間48万〜73万円程度でした。1か月あたりでは4万〜6万円前後です。

ここでの貯蓄額には、貯金以外の資産も含まれています。使いみちが決まっていないお金であれば、有価証券や生命保険などを活用することも選択肢の一つでしょう。

今のうちから計画的に貯蓄しておこう

今回は、平均貯蓄額や保有する金融資産の内訳について解説しました。全世帯の平均貯蓄額は1,077万円ですが、世帯主の世代別に見てみると、60代が1,461万円と最も多く、次に70代以上の1,233万円、50代の1,075万円と続いています。20代から40代では、結婚、出産や住宅購入などにより相応の支出が想定されますが、年代が上がるにつれて貯蓄額がふえていることがわかります。

金融資産の内訳は、単身世帯と2人以上世帯共に預貯金の割合が最も多く、生命保険や有価証券を上回っています。一方で、一般NISAの保有額はここ数年でふえており、投資への関心が高まっていることもわかりました。

また、十分な金融資産がないという理由により、8割以上の人が老後に不安を感じていると回答しています。年金を受け取るときまでに用意しておきたい貯蓄額と、実際の平均貯蓄額に差があることも要因の一つかもしれません。

老後に豊かな生活を送るためには、時間をかけて準備をしていく必要があります。安定した収入があるうちに、無理のない範囲で資産形成を始めてみてはいかがでしょうか。

▼参考資料

- 2019年 国民生活基礎調査の概況|厚生労働省 (mhlw.go.jp)

- 家計の金融行動に関する世論調査[単身世帯調査]令和元年調査結果|知るぽると (shiruporuto.jp)

- 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果|知るぽると (shiruporuto.jp)

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号