FP相談予約

FP相談予約

NISAのつみたて投資枠での一部売却は可能?方法や注意点を解説

新NISAのつみたて投資枠で、運用中にまとまったお金が必要になったら?一部売却はできるのでしょうか?

結論から言うと、つみたて投資枠で運用している資金を現金化したい時は、運用商品の売却手続きをすることができます。

新NISA口座自体は解約する必要がなく、運用商品を売却した分だけ、資金を手元に戻すことが可能です。

運用商品の売却に回数制限はなく、何回でも自由に引き出せます。

新NISAのつみたて投資枠は合計1,800万円までの非課税保有限度額(総枠)が設定されていますが、売却することで翌年以降に投資枠を再利用できます。

この記事では、NISA口座での一部売却方法や注意点を解説していきます。

新NISAのつみたて投資枠の一部売却方法

新NISAのつみたて投資枠は、これまでのつみたてNISAに似た制度で、定期的に長期間にわたって投資を行うことができます。

毎月または毎年一定の金額を積立てて、長期の資産形成を目指します。対象となる運用商品は、金融庁が指定した低コストの投資信託です。

つみたて投資枠で投資できる対象商品については、金融庁のページを参照してください。

この金融庁のページには対象の金融商品が網羅的に掲載されています。実際には金融機関ごとに取扱銘柄が異なることがあります。

ご自身が取引したいと思う対象商品が、NISA口座を開設した金融機関で扱っているとは限らないので、その点は注意が必要です。

まだNISA口座を開設していない場合は、対象商品を取り扱っている金融機関でNISA口座を開設しましょう。

では、一部売却の一般的な流れについてみていきます。

金融機関によって売却の流れが異なる為、不明点があれば利用している金融機関のカスタマーサポートにお問い合わせください。

一部売却したい金融商品の選択

まず、一部売却したい投資信託などの銘柄を選択します。

つみたて投資枠内のポートフォリオで、どの商品を一部売却するか決める必要があります。全部を売却することも、一部だけ売却することも可能です。

オンラインまたは窓口等での手続き

ネット証券をはじめとする多くの金融機関では、オンラインシステムを通じて売却手続きが可能です。オンライン手続きが出来ない場合には、直接金融機関の窓口等で手続きを行います。

一部売却指示を出す

一部売却する金融商品を選んだ後、一部売却の指示を出します。オンラインで行う場合、金融機関にて用意されたフォームから入力できます。

一部売却処理の確認

一部売却の指示を出した後、処理が完了するまで数日かかる場合があります。処理が完了したことを金融機関からの通知またはWEB上で確認してください。

税金や手数料の確認

新NISAでは原則として売却益に対して税金はかかりません。一方、売却手数料は金融機関によって発生する場合があります。また、購入する投資信託によっては別途、費用が発生する場合があります。事前に確認しておくことが重要です。

資金の受け取り

一部売却が完了し、必要な手数料等が差し引かれた後の資金は、指定した口座に入金されます。

▼合わせてチェック

新NISAこんな人はやめとけ!後悔するかもしれない3つのタイプ

税金や手数料はかかるのでしょうか?

つみたて投資枠を売却する際の税金と手数料について説明します。

税金はかからない

通常、新NISAの非課税枠内で行われる投資の売却については、売却益に対する税金はかかりません。これはつみたてNISAの最大のメリットの一つです。ちなみに一般口座や特定口座では売却益に対して20.315%が課税されます。

売買手数料や口座手数料は金融機関によって違う

上述した通り、金融機関によって手数料が発生する場合や、購入する投資信託によっては別途、費用が発生する場合があります。

新NISA制度を利用する上で、金融機関に支払う可能性がある手数料は「売買手数料」と「口座管理料」の2つです。

「売買手数料」とは、投資信託の購入時に発生する手数料のことです。

ネット証券では新NISA利用時の「売買手数料」は無料となっていることが多いですが、店舗型の銀行や証券会社では、売買手数料が発生するケースがある為、注意が必要です。

「口座管理料」とは、証券口座を開設していることで発生する手数料のことです。

「口座管理料」は、ネット証券など多くの金融機関では無料のケースが多くなっていますが、一部の総合証券などでは年間で費用が発生する場合もある為、注意してください。

なお、新NISA口座自体には、口座手数料は発生しません。

投資信託の保有・購入・売却時に発生する手数料について

次に新NISAのつみたて投資枠で、投資信託を投資・保有していることで発生する手数料についてみていきましょう。

投資信託の手数料は、購入時に発生する「購入時手数料」、保有期間中に発生する「信託報酬」、売却時に発生する「信託財産留保額」の3つが主に挙げられます。

これらの手数料は、金融機関による違いはなく、投資信託の商品ごとに発生する手数料です。

「購入時手数料」とは、投資信託の購入時に発生する手数料です。

ただ、新NISAのつみたて投資枠で投資できる投資信託の条件として「販売手数料はゼロ」と明記されています。

つまり、新NISAのつみたて投資枠では、投資信託の「購入時手数料」は特に気にする必要はありません。

「信託報酬」とは、投資信託を運用している会社(ファンド)に支払う手数料のことです。

「信託報酬」は、全ての投資信託に設定されており、0%というものはありません。

こちらに関しても、新NISAのつみたて投資枠で投資できる投資信託は、「信託報酬」が非常に低く設定されています。

「信託報酬」の支払いは基準価額から自動で差し引かれるため、特に支払いについて気にすることはないでしょう。

投資信託の運用と同時に、ファンドへの手数料支払いは自動で行われる仕組みとなっています。

「信託財産留保額」とは、投資信託の売却時に発生する手数料です。

こちらについても、新NISAのつみたて投資枠で投資できる投資信託の多くは無料となっています。

なお、仮に発生する場合でも売却時に自動で差し引かれ、最大でも基準価額の0.3%程度と低額になっています。

「信託財産留保額」が発生するかどうかは投資信託によって異なるため、確認するようにしてください。

売却時の注意点

つみたて投資枠で運用している投資信託の一部売却は可能です。

しかしながら、今一度、次の観点から、本当に売却のタイミングなのかを再検討しておきましょう。

一部売却時期の妥当性

投資信託などの運用商品は市場の状況によって価額が変動します。一部売却を行う時期は、慎重に決めることが重要です。

過去には、2008年のリーマンショック、2020年2~3月のコロナショックといった時期に、世界の市場は一時的に大きく下がりましたが、その後に大きく反発しています。

このような「○○ショック」は投資を続ける限り避けられないものですが、これまでの教訓としては「暴落後しばらくすると市場は回復してきた」ということが挙げられます。

もしも、市場の一時的な暴落によって投資信託の価額が下がり、売りたい衝動に駆られてしまっているなら、今一度、冷静になって過去の教訓を思い出してみてください。

新NISAは「誰にでも簡単に資産形成できる」といったことで後押しされていますが、短期的な利益だけを狙う投資は精神的に辛い場面も多く、全員が収益をあげられるとは限りません。

「今ここで一部売却したとして、後から反発したら後悔しないか?」をよく考えてから、一部売却するかどうかを検討しましょう。

長期投資の観点

新NISAのつみたて投資枠は、長期的な資産形成を目的としている為、頻繁な売買は推奨されていません。投資当初の目的から離れていないかを確認しましょう。

そもそも、つみたて投資枠は「毎月の積み立てを20~30年に亘って続ける」といった長期目的を前提としたものです。

「つみたて投資枠」という名の通り、コツコツと投資信託を積み立てて将来のライフイベントのために資産形成をしていくことを推奨した制度となっています。

SNSなどでは過度な短期投資を煽る風潮もあり、「新NISAに年間360万円投資して、すぐに限度枠を埋めるべきだ!」「新NISAで目指せ1億円!」といったインフルエンサーのつぶやきが広がっていることもあります。

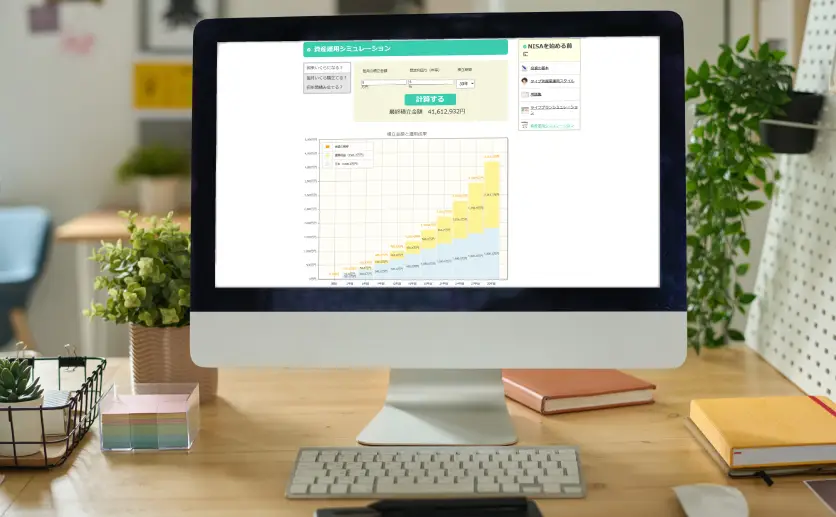

金融庁の「資産運用シミュレーション」を使ってみると、毎月5万円の積立を30年間続け、年率5%で運用すると、30年後の積立金額には約4,161万円になります。

1,800万円の投資元本に対して、これだけ大きなリターンが期待できるのは長期積立投資だからこそです。

積立計画の見直し

新NISAのつみたて投資枠を運用していて不安を感じる場合には、一部売却ではなく、まずは積立計画を見直してみてはいかがでしょうか。

また、新NISAのつみたて投資枠(最大1,800万円)を早く埋めようと焦っていませんか?

「早く新NISAの枠を使い切らないともったいない!」と思ってしまいがちですが、慌てて枠を使い切る必要はありません。

相場が堅調に上昇傾向で推移しているときは「新NISA枠は早く埋めよう!」という意見が強くなりがちです。相場の転換点や大きな下落があった際は、異なった意見が出てくることでしょう。

このようにネット上の意見も相場の動きに応じて揺れ動きます。NISAの非課税枠を素早く埋めることが定石ではないことを知っておきましょう。

今後もし、過去の「〇〇ショック」のような暴落相場が来たら、「新NISAはもうやめるべきだ!」といった総悲観が広がることは想像に難くありません。

資産運用で重要なことは、このような群集心理に惑わされず、ご自身のゴールを逆算し当初の計画を一貫して継続することにあります。

▼合わせてチェック

新NISAで損失が出ている時の対処法3選!損切りは正解なの?

新NISAのつみたて投資枠の一部売却は可能ですが慎重に!

新NISAのつみたて投資枠の一部売却についてみてきました。

つみたて投資枠は自由に売却ができますが、長期の資産形成といった観点で見ると、頻繁な売却はお勧めできません。

投資を継続していると、2008年のリーマンショックや、2020年のコロナショックといった「○○ショック」は、繰り返し何度も起こるでしょう。

ただ、過去の教訓としては、世界の市場はこのようなショックを乗り越えて長期的には成長してきているということが統計的な事実です。

一部売却したくなったら、冷静に立ち止まって考えるようにして、当初の積立計画を見直すことも考えてみましょう。

運用方針等で迷いが生じたら、専門家に相談をしてみてください。

ソナミラでは、コンシェルジュが新NISAの相談も承っています。相談だけなら何度でも無料です。新NISAでの運用について迷ったら、一度ソナミラのコンシェルジュに相談してみてはいかがでしょうか。

▼参考

新NISAのつみたて投資枠における対象金融商品

金融庁「つみたて投資枠対象商品届出一覧」

新NISAによる運用のシミュレーション

金融庁「資産運用シミュレーション」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号