FP相談予約

FP相談予約

終身医療保険は必要か?加入する判断基準やメリットとデメリットを解説

民間の終身医療保険に加入すると、一生涯にわたって病気やケガ、入院に対する備えを得られます。保険には、保障が一生涯にわたる終身保険と、一定期間の定期保険があります。医療保険への加入を検討している方の中には、終身医療保険が必要か悩んでいる方も多いのではないでしょうか。

ケガや病気などで入院をするリスク、手術を受けるリスクは、一般的に高齢になるほど高まります。終身医療保険に加入すれば安心感は得られますが、保険料とのバランスも検討が必要です。

こちらの記事では、終身医療保険が必要か判断する際のポイント、終身医療保険に加入するメリット・デメリットについて解説します。

【ここをクリック】医療保険の基本が知りたい方はソナミラでFP相談してみよう

終身医療保険への加入は必要?

終身医療保険への加入が必要かどうかは、健康状態や今後のライフプラン、資産状況などさまざまな要素を勘案する必要があります。

まずは、医療保険の2つの種類と終身医療保険の必要性が高い方・低い方の特徴を解説します。

医療保険がいるかどうか?判断に迷っている方は以下の記事も参考にしてください。

▶【関連記事】医療保険はいらない?必要かどうかを判断できるように徹底検証してみた

医療保険の2つの種類

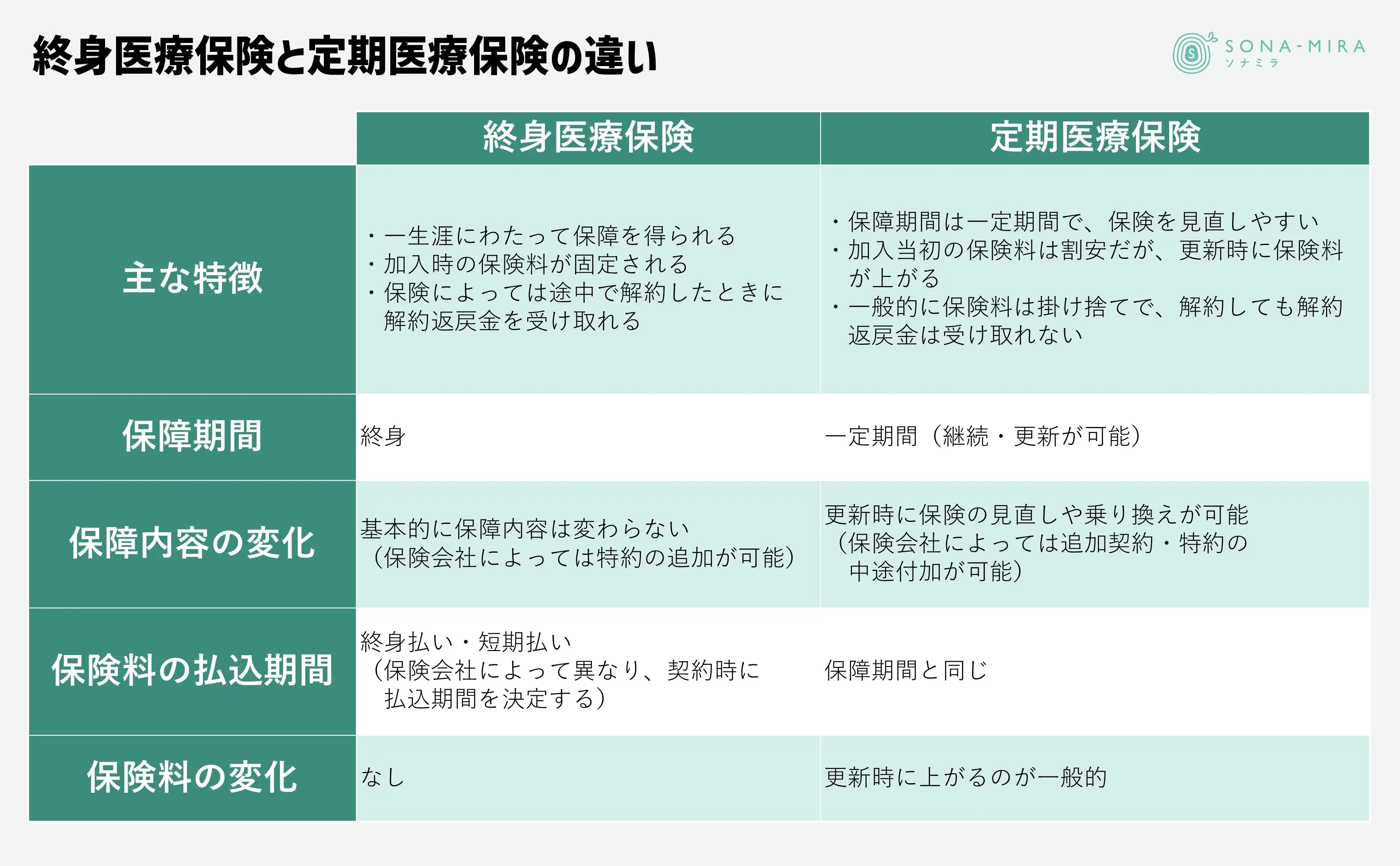

医療保険には、保障期間が一生涯にわたる「終身型」と、あらかじめ保障期間が決まっている「定期型」があります。それぞれの特徴をまとめると、以下の表のようになります。

終身医療保険と定期医療保険の大きな違いは「保障期間が一生涯か、一定期間か」です。また、終身医療保険は加入時の保険料が一生涯続くのに対して、定期医療保険は更新時、一般的に保険料が上がる点も、大きな違いと言えるでしょう。

終身医療保険の必要性が高い方と低い方の特徴

終身医療保険は、「将来の不安を早いうちから取り除きたい」方に向いています。特に若いうちに加入すれば、保険料が安く済み、生涯にわたって一定額を支払うことで安心が得られます。

一方で、「必要な時期だけ保障を確保したい」「家族構成や収支状況が変化する見込みがある」方には、定期医療保険のほうが柔軟に対応できる可能性があります。

また、医療費を十分に賄える貯蓄がある場合は、医療保険そのものが不要という選択肢も現実的です。

終身医療保険に加入するメリット

終身医療保険には、一生涯の保障が得られ、加入時の保険料が一生涯続くメリットがあります。

以下で解説する内容に魅力を感じる場合は、終身医療保険への加入を検討するとよいでしょう。

保障期間が一生涯続く

終身医療保険は、被保険者が亡くなるまで保障が続きます。一生涯にわたって、契約内容に応じた保障を受けられる点は終身医療保険に加入するメリットです。

一般的に、高齢になればなるほど医療機関を受診したり、入院したりするリスクは高まります。

平均寿命が延びている昨今においては、一生涯にわたって医療保障を得られる終身医療保険へ加入することで、より医療費負担に対する不安を軽減できるでしょう。

高齢になってから医療保険を検討する方は以下の記事も参考にしてください。

▶【関連記事】高齢者に医療保険はいらない?年代別の加入率や加入すべき方の特徴

保険料が上がらない

終身医療保険は、加入時の保険料が生涯にわたって変わりません。加入時に決まった月々の(保険によっては半年払いや年払いも可能)保険料は変更されないため、家計管理をするうえで保険料負担の見通しを立てやすいメリットがあります。

なお、終身医療保険では加入時の健康状態が、条件を決める基準となります。加入後に健康状態が悪化しても、保険料は上がりません。

老後の資金計画が立てやすい

終身医療保険は保険料が一定なので、老後資金の計画を立てやすいメリットがあります。

保険料負担が変わらないことで、将来にわたって保険料を把握でき、収入と支出のバランスを見積もりやすくなります。何歳でも契約内容に応じた保険金(給付金)を受け取れるため、発生する医療費負担にも計画的に備えられるでしょう。

解約返戻金が受け取れる

終身医療保険によっては、解約時に解約返戻金を受け取れます。

受け取れる金額はわずかでも、払い込んだ保険料がすべて無駄になるわけではない点をメリットと感じる方もいるでしょう。

ただし、すべての終身医療保険に解約返戻金があるわけではない点に注意しましょう。

【ここをクリック】終身医療保険のメリデメについて聞いてみませんか?ソナミラでFP相談してみよう

終身医療保険に加入するデメリット

終身医療保険には多くのメリットがある一方で、契約前に知っておくべきデメリットや注意点も存在します。

以下で解説する終身医療保険のデメリットを踏まえて、自身に合っているか検討してみましょう。

若い頃は保険料が割高に感じやすい

終身医療保険は、定期型に比べて加入時の保険料が比較的高めに設定されています。医療保険に限らず、死亡保険でも一般的に定期型よりも終身型のほうが、保険料は高い傾向にあります。

加入当初の保険料に着目すると、終身医療保険よりも定期型の医療保険のほうがお得に感じることもあるでしょう。

若い方は、まだ収入が低く終身医療保険に加入すると、保険料負担が重たいと感じる可能性があります。

解約返戻金が支払総額を下回るケースが多い

多くの医療保険には、解約返戻金がありません。解約返戻金を受け取れたとしても、金額はわずかで受け取れる金額は支払った保険料総額を大きく下回ります。

貯蓄型終身保険のような運用性はなく、元本割れが発生する点はデメリットと言えます。

インフレに弱い

終身医療保険では、保険料や給付内容が加入時に固定されるため、インフレ(物価の上昇)に対応できません。長期にわたってインフレが進行すると、保険の実質的な保障価値が低下する恐れがあります。

たとえば、現在は先進医療の技術料が300万円だったとしても、インフレが起こると数年後は先進医療の技術料が350万円や400万円に上昇しているケースがあり得ます。

将来インフレが進むと、医療保険からの保険金(給付金)で医療費を十分にカバーしきれない状況が起こるかもしれません。このように、インフレが進むと治療費負担の一部を預貯金から取り崩す必要が生じ、想定以上に預貯金が減ってしまう恐れが考えられるでしょう。

先進医療にかかる費用について興味がある方は次の記事も参考にしてください。

▶【関連記事】先進医療の費用や治療種類をランキング!保険で備える必要性を検証!

保険の見直しが難しい

終身医療保険は、保険の見直しが難しいというデメリットがあります。定期医療保険のように、更新がないことから自分で見直すタイミングをつかみづらいのです。

なお、現在契約している保険を解約して別の保険に加入する場合、年齢や健康状態によっては希望している条件で加入できない可能性があります。そのため、結果的に現在加入している保険よりも不利な条件になってしまう可能性があります。

医療保険の見直しで悩んだ方は次の記事も参考にしてください。

▶【関連記事】医療保険の見直しで節約につながる!入院日数の低下から考える見直しのタイミングとポイント

終身医療保険を選ぶ際のポイント

終身医療保険は、加入すれば一生涯にわたって保障が続く安心感がある一方で、選ぶ際にはさまざまな要素を慎重に比較・検討する必要があります。

契約内容や費用負担、保障の対象範囲、将来の見直しの可否など、確認すべきポイントは多岐にわたります。ここでは、終身医療保険を選ぶ前に知っておきたい基礎知識や、比較・見直しの際に役立つ視点を解説します。ご自身のライフプランに合わせて、納得のいく保険選びに役立ててください。

終身医療保険を選ぶための視点整理

終身医療保険を検討する際には、「どのような商品があるのか」「どんな制度と関連しているのか」「公的な支援とどう連携できるのか」「これらの制度や公的な支援が今度どのように変更されていくのか」など、幅広い視点で情報を集めておくことが大切です。

また、医療保険は単体で考えるのではなく、がん保険や介護保険、学資保険、年金保険など各種保険商品や公的制度と重ねて考えることで、保障の抜け漏れを減らせます。

ここでは、終身医療保険に関連する商品やサービス、制度などについて一覧的に紹介しながら、保険選びに役立つ視点をご案内します。

医療保険と公的制度の関係性を整理する

医療費の負担を軽減する公的な医療保険制度や高額療養費制度を理解しておくと、民間の終身医療保険が担うべき範囲が明確になります。

たとえば、高額療養費制度では、医療機関での自己負担額に上限が設定されています。厚生労働省が管轄する制度で、年齢(70歳未満か70歳以上か)や所得区分ごとに異なる「自己負担限度額」が定められており、75歳以上の後期高齢者医療制度に加入する方にも適用されます。

このような公的制度を「前提」にして、どこまで民間の保険に頼るべきかを計算してみるとよいでしょう。シミュレーション機能を提供している保険会社のWebサイトや比較サイトを活用すれば、自分に合った保障内容が見えてきます。

女性や子ども向けのプランや特約にも注目しよう

最近では、女性向けの医療保険商品や、子ども向けの入院・手術保障が含まれる学資保険など、多様なニーズに応じたプランが提供されています。出産や女性特有の疾病に対応した保険を選びたい方にとっては、保障内容の充実度やサービスの内容が重要な判断材料になります。

特に、がん保険は女性の加入率が高い傾向があり、「がん診断給付金」や「入院1日目から支払う特約」が人気です。終身医療保険だけでカバーしようとせず、がん保険等を組み合わせて設計することで、支払う費用の総額を抑えつつ、カバー範囲を広げることができます。

保険商品・プラン選びでチェックすべきポイント

終身医療保険を比較する際には、契約者の年齢・性別・家族構成などに応じて、複数の選択肢から目的で選ぶことが重要です。

最低でも2種類の保険商品を比較し、どちらが自分にマッチしているのかを確認しましょう。そして、保険料払込期間や特約などを組み合わせて、3つくらいのプランから絞り込んでいくと、より自分に合った保障内容にしていくことができます。

迷ったときにはファイナンシャルプランナーや保険のプロによる無料相談を活用するのもおすすめです。比較検討する際は、以下のようなポイントにも注目してみてください。

- 費用あたりの保障内容(たとえば月額3,000円でどこまでカバーされるか)

- 解約時の返戻金の有無(たとえば、途中で保険を見直すことになったら解約返戻金はあるのか)

- 契約期間(有期型/終身型)の違い

特に最近では、お客さまの声やランキング一覧なども参考にして商品を選ぶ方が増えています。そういった声を掲載しているサイトなども上手く活用してみましょう。

契約手続きと見直しの注意点

保険の手続きには時間がかかることもあり、見直しや再加入が必要になった場合には、健康状態の確認や新たな審査が求められるケースがあります。2025年以降、AI活用が更に進んでいけば、健康状態の告知や引受審査の在り方についても、インシュアテック*の進展や契約者保護の観点から見直される可能性もあります。保険制度や商品内容の変更がないか、最新の情報を定期的にチェックしておくことが重要です。

*インシュアテックとは、「保険のしくみを、テクノロジーで便利に、わかりやすくする新しい取り組み」のことです。

また、近年は保険加入時に食事制限の有無や生活費に対する備えも評価されることがあり、単に「保険料が安いから」といって選ぶのではなく、充実度や保険者の信頼性も重視する必要があります。

たとえば、

- スマホで簡単に保険に加入できる

- AIが自分に合った保険を自動で提案してくれる

- 病気のリスクをアプリでチェックできる

- 契約や請求の手続きをオンラインで完結できる

といったように、保険をもっと身近に、使いやすくする仕組みが次々に登場しています。

終身医療保険に関するQ&A

終身医療保険に関して多くの方が抱く疑問を、ファイナンシャルプランナーの視点も交えながら解説します。加入や見直しを検討する際に、知っておきたい情報をQ&A形式でまとめました。

Q1. 終身医療保険の「保障内容」はどこまで対象になりますか?

終身医療保険では、入院や手術、通院といった基本的な保障が中心です。契約内容により異なりますが、差額ベッド代や女性特有の疾病、特定疾病などにも対応しているプランもあります。保障対象外となるケースもあるため、保険ごとに定められた「適用条件」をよく確認しましょう。

Q2. 加入するのに適した年齢はありますか?

一般的に60歳を過ぎてからの加入は保険料が高額になりやすく、持病や既往症があると引受基準が厳しくなる傾向があります。保険料が安いうち(20代〜40代)に入ると、将来的な負担が少なくなるといえます。保険料は毎月一定額を払い込む形式が多く、万が一のときに備えるなら早めの検討が有効なケースも多いです。

Q3. 終身医療保険の見直しは可能ですか?

一度契約すると長期(終身)にわたって契約が続くため、途中解約や再加入には注意が必要です。保険料も終身保障として設計されているため、見直しがプラスに働くかどうか、保険のプロやファイナンシャルプランナーなどから助言を得た方が良いでしょう。

Q4. 終身医療保険と定期医療保険、どちらが自分に合っていますか?

今回解説してきたように、それぞれにメリットやデメリットがあります。終身型は、保険料が一定で払込期間満了まで保険料を支払い、保障が一生涯続くことが特徴です。定期型はニーズの変化に応じて再設計できる柔軟性があります。自分のライフプランや疾病リスク、費用水準などを考慮し、選択肢の中から最適なものを選んでください。

終身医療保険が必要か迷ったら相談

終身医療保険の必要性は、個人の状況によって異なります。最適な生命保険に加入するには、家族構成や資産状況など、さまざまな要素を考える必要があるためです。

以下に該当する方は、終身医療保険に加入する必要性が高いと言えるでしょう。

- 一生涯にわたる医療保障を得たい方

- 老後生活の保険料負担を抑えたい方

- 保険料が掛け捨てとなることに心理的な抵抗を感じる方(解約返戻金がある終身医療保険に加入する場合)

「自分に合った終身医療保険がわからない」という悩みを抱えている方は、保険のプロへ相談するのがおすすめです。

ソナミラでは、経験豊富なコンシェルジュへ気軽に相談できます。オンラインでの相談も可能なので、自宅にいながら保険のプロと話せます。

保険の基礎知識だけでなく、資産形成の方法も案内しているため、お金に関する不安や悩みがある方はぜひご利用ください。また、専門知識を持った複数のコンシェルジュが加入後のアフターフォローまでサポートしてくれます。

自分に合った保険を探しましょう

終身医療保険には、一生涯にわたって医療保障を受けられるメリットがあります。加入時の保険料が変わらず、老後の資金計画が立てやすい点も終身医療保険の魅力と言えるでしょう。

ただし、終身医療保険にはメリットだけでなくデメリットもあります。リスクに対して適切に備えるためにも、自身に合っているかどうかを踏まえて、最適な保険は何かを考えることが大切です。

「自分だけでは、最適な保険を選べない」という方は、保険のプロに相談できるソラミナの活用をおすすめします。ソナミラでは無料の保険相談を行っており、リスクへの準備方法や保険の選び方など、わかりやすく教えてくれます。是非、活用してみてください。

【ここをクリック】終身医療保険が必要かどうか迷ったらソナミラでFP相談してみよう

↓LINE友だち登録はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!