FP相談予約

FP相談予約

40代の生命保険、選び方とおすすめプランを解説!ポイントは医療保険?

40代になると、人生のライフステージが大きく変化します。仕事や家庭での責任が増え、子どもの教育費や住宅ローン、親の介護といった将来の課題も見えてくる時期です。そんな中で、「万が一のときに家族を守れるか?」 「医療費の負担に備えられているか?」といった生命保険の重要性を改めて考える人も多いのではないでしょうか。

実際、40代の生命保険加入率は高く、多くの人が備えを意識し、選び方にも悩む年代です。また、見直し方法について悩むことも少なくありません。

そこでこの記事では、40代の人が選ぶ保険の傾向を紹介し、生命保険を選ぶ際のポイントや、おすすめのプラン、見直しのタイミングをわかりやすく解説します。また、40代の人の医療保険の必要性についても紹介するので、ぜひ参考にしてください!

【ここをクリック】40代の生命保険は医療保険選びがポイント!?悩んだらソナミラのFP相談へ

40代における生命保険の必要性

40~50代は責任世代と呼ばれます。 仕事では責任の重い立場になり、家庭では子どもの教育費や住宅ローンなど経済的負担がピークを迎える時期でもあります。こうしたライフステージの変化に伴い、生命保険の必要性を改めて見直すことが重要です。

ここでは「40代が備えるべき代表的なリスク」と、そのリスクに対処するための「生命保険を選ぶ3つのポイント」を解説します。

40代はどのようなリスクに備えるべきか

40代が備えるべきは3つのリスクです。「死亡リスク」、「病気に罹患するリスク」、「長生きリスク」を順にみていきましょう。

死亡リスク

40代は一家の大黒柱として家族を支える立場にある人が多く、突然の死亡による収入の断絶が家計に与える影響は深刻です。特に世帯主の死亡が子どもの高校進学や大学進学の時期と重なるケースでは、教育資金が確保できず、子どもが望んだ進路に進めない可能性も出てきます。

生命保険文化センター「2022(令和4)年度生活保障に関する調査」によると、40代が考える最も重要なライフイベントは

- 第一位:子どもの教育(男女共通)

- 第二位:老後生活の充実(男女共通)

- 第三位:趣味の充実(男性)、進学・資格取得(女性)

となっています。

このように「子どもの教育」が第一位になっており、子育ての世代が教育費を用意していくことが40代の人にとっての重要なテーマであることが分かります。ですから、世帯主に万が一のことが起こっても、「子どもの教育費だけは何とか準備してあげたい」と考えるのは当然のことではないでしょうか。

病気に罹患するリスク

40代は死因が変化するターニングポイントとなっています。20代から50代にかけて、人が亡くなる要因の変化をみてみましょう。

全世代において、不慮の事故によるケガは警戒すべきものですが、死亡の原因となると順位は大きく下がります。グラフのように20代や30代の死因の第一位は自殺ですが、40代になると悪性新生物(がん)が第一位になり、自殺は第二位に後退します。

50代前半になると、第一位の悪性新生物(がん)に続き、第二位は心疾患となり、第三位が自殺、50代後半では第三位が脳血管疾患に置き換わります。

このように40代前半からがんによる死亡リスク、40代後半からは生活習慣病のリスクが上昇していくことがわかります。40代以降は、がんや三大疾病に罹患するリスクが高まるということは一般的に理解されていることではないでしょうか。

特に女性の乳がんは30代後半からリスクが高まるという統計があるので、手術や通院にかかる費用において高額療養費制度では補填しきれない部分を、どのように補填するかを検討しておくことは大切です。そこで、治療の費用のために民間の医療保険を検討する人も多くいます。

実際、生命保険文化センターの同調査では「自分が病気や事故にあうこと」に対して心配する人の割合が男女ともに他の世代よりも高くなっています。更に、同調査「直近の入院時の逸失収入(入院により失われた収入 )の有無」を年齢別に分けて集計すると、逸失収入があると回答した割合は、20代の9.1%、30代の15.8%と比較して、40代は26.3%となっています。

これは50代の22.3%と比べても大きく、全年齢層において最も高いことがわかります。このことからも、40代の人は「病気に罹患することによる収入減少が大きな課題である」と捉えていることがわかります。その結果、40代の人にとって、医療保険が非常に重要な位置づけになるのです。

そのため、保険選びの際には医療保障の充実度を重視する人が増えています。特にがん治療など治療費が高額になるケースに備えて、保障内容を確認しておきましょう。

長生きリスク

長生きリスクとは、長生きにより老後資産が枯渇することをいい、高齢化の進展に伴い1990年代から使われている言葉です。近年では「人生100年時代」と呼ばれるようになり、多くの人にとって長寿が現実のものとなってきています。

一方で、私たちの老後を支える公的年金制度だけでは、老後の生活を支える十分な給付が受けられず、資産枯渇リスクが顕在化してきています。

● 老後資金はどれくらい必要?

一般的に、老後の生活費は 夫婦で月22万円~30万円 ほど必要といわれています。

公的年金を受給しても、そのままでは不足する可能性が高く、老後資金として 2,000万円程度の貯蓄が必要になると言われています。特に、退職後も住宅ローンや医療費がかかる場合は、さらに資金が必要になるでしょう。

● なぜ40代から準備を始めるべきか?

時間があるうちに準備を始めることが、老後の安心につながります。例えば、50代になってから老後資金を貯めようとすると、毎月の負担額が大きくなり、生活に支障が出ることもあります。しかし、40代からコツコツ積み立てを始めれば、無理のない範囲で資産をふやせます。

● 生命保険での準備方法

生命保険には掛け捨て型と貯蓄型があり、老後資金の準備においては貯蓄型の保険が役立ちます。もちろん、どちらが良いかは家庭の状況や目的によって異なりますが、終身保険や養老保険は、死亡保障を確保すると同時に貯蓄にもなっているため、保障の役割を終える時期に解約して老後資金に充てるプランを組むことができます。また、独身の人で大きな死亡保障が不要であれば、個人年金保険で着実に積立をしていくこともできます。

掛け捨て型と貯蓄型の保険の違いについては次の記事も参考にしてください。

▶【関連記事】生命保険の掛け捨て型と貯蓄型の違いは?どっちが良いかを徹底比較

生命保険の選び方3つのポイント

責任世代と言われる40代の生命保険は、上述した「死亡リスク」「病気に罹患するリスク」「長生きリスク」の3点から優先的に回避すべきことを決めて選ぶことが大事です。

ただし、過大な死亡保険金や給付金は、家計を圧迫することになります。

子どもの教育資金準備や住宅ローンの返済などの妨げになるような、 必要以上に高い保険料にならないことも大切です。

生命保険を選ぶ前に確認しておきたいポイントを3つ整理しました。40代の保険選びは、ライフプラン全体を見据えた視点が重要です。自分で保険を選ぶとき、保険のプロに相談するときに事前に確認しておくとスムーズに進みます。

ポイント1. 保険に加入する目的を明確にする

40代が回避すべきリスクとして「死亡リスク」「病気に罹患するリスク」「長生きリスク」を挙げましたが、これらはライフスタイルによって優先順位や準備すべき保障額が変わってきます。まずは保険に加入する目的をはっきりさせ、選択と集中を行うようにしましょう。

ポイント2. 必要な保障額を見積もる

明確にさせた目的に合わせて、必要な保障額を算出します。この際、必要保障額が高額になりすぎることもあるため、無理のない設計が重要です。一例として、万が一亡くなった場合にどのくらいの死亡保険金が必要かを試算してみましょう。

死亡リスクに対して必要な保障額を求める際は、自分自身に万が一のことが起きたらという仮定の下、家族に遺すべき金額を計算します。この必要な死亡保障額にはさまざまな計算方法がありますが、今回は以下の流れで算出してみましょう。

● 遺族の生活費

家族の年間生活費 × 子どもが自立するまでの年数

● 子どもの教育資金*

中学生の子一人につき約750万円、高校生の子ひとりにつき約600万円、大学生の子ひとりにつき約450万円

*子どもの教育資金は文部科学省「令和3年度子供の学習費調査」独立行政法人日本学生支援機構「令和2年度学生生活調査結果」をもとに概算しています。

子どもの教育資金について詳細を調べたい方はこちらも参考にしてください。

▶【関連記事】子どもの教育費の平均は?学資保険やNISAを活用し将来に備える

● 住宅資金

賃貸住宅に住み、現在のところに住み続ける場合の家賃(自宅を購入し、銀行等で住宅ローンを組んでいる場合は団体信用生命保険により、万が一のことがあった際、返済は不要になります)

● 葬儀費用や医療費の清算など

200万~300万円程度

これらを合算し、現在の貯蓄や公的保障(遺族年金など)を差し引いて必要な保障額を算出しましょう。

この保障額は一般的にどのくらいの金額になっているのでしょうか。生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」の40代の死亡保険金額の平均は以下のようになっています。一つの目安にしてみましょう。

- 40~44歳:2,475万円

- 45~49歳:2,313万円

※子どもの数や住宅ローンの有無によっては大きく必要保障額が変わりますので、あくまで参考としてください

ポイント3. 保険期間を自分のライフプランに合わせる

子どもの独立や仕事の引退時期を目途に保険期間を設定しましょう。例えば「子どもが大学卒業するまでの22年間」など、期限を区切ることで最低限必要な保障期間を把握することができます。最低限必要な保障期間を定期保険で準備すれば、安い保険料で必要な保障を確保することが可能です。

一方で、保険料を支払う経済的なゆとりがあり、生涯にわたって保障を持ちつつ老後資金準備も合わせて行いたい場合は終身保険なども組み合わせると、合理的な保険プランになります。

40代におすすめの生命保険とは

40代の人が選ぶ保険の傾向をみていきましょう。

契約件数の多い保険種類

生命保険協会「2024年版 生命保険の動向」より、個人保険新契約の保険種類別構成比(年代別の件数ベース)をみると次のようになっています。

- 第一位:定期保険(17.7%)

- 第二位:終身保険(定期付終身保険を含みます)(14.9%)

- 第三位:養老保険(4.6%)

※その他を除きます

出産年齢が高齢化していく中、40代であっても子どもが小さいケースは増加しています。この場合、万が一のことが起こった際の必要保障額は大きくなることもあります。

一方で、日々の生活費にもお金がかかるため、保険料に回すお金を抑える必要があります。その結果、保険料の安い定期保険や定期付終身保険で準備している人が多いと推測されます。

掛け捨て型か貯蓄型か?

生命保険は定期保険のような掛け捨て型の保険と、終身保険、養老保険のような貯蓄型の保険があります。

● 掛け捨て型の保険

少ない保険料で大きな保障額を確保することができます。しかし、保険料は掛け捨てで戻ってくることはありません。

● 貯蓄型の保険

掛け捨て型の保険と比べると、同じ保障額を準備するための保険料が高くなります。一方で保険料の一部は解約返戻金として貯まっており、解約時に解約返戻金として戻ってきます。

生命保険協会「2024年版 生命保険の動向」の「掛け捨て型商品志向か貯蓄型商品志向か」に対する 40代の回答では、貯蓄型にしたいという意向が多くなっています。

- 掛け捨て型商品志向:27.2%

- 貯蓄型商品志向:67.7%

- わからない:5.1%

この結果をみると、生活にゆとりを持てるのであれば、少し保険料が高くても貯蓄型を選びたいという人が多いことがわかります。

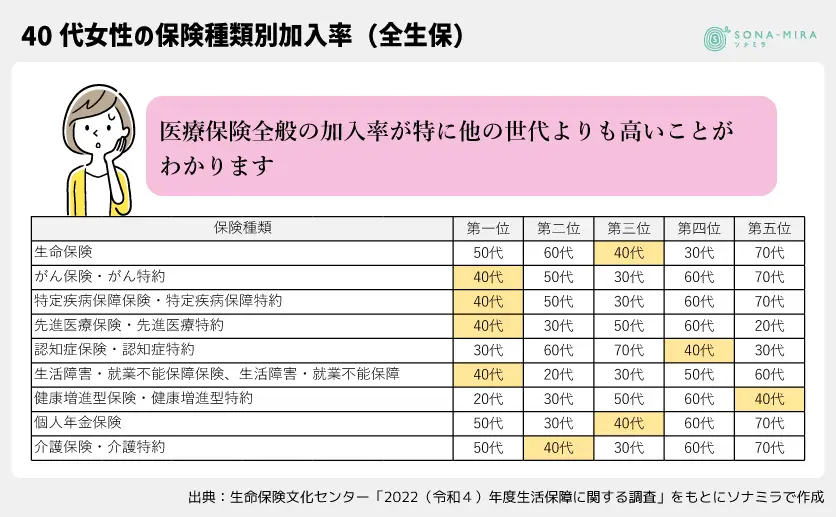

加入率の高い保険や特約

生命保険文化センター「2022(令和4)年度生活保障に関する調査」をもとに、40代の人の保険種類別の加入率(全生保)を調べてみましょう。調査は20代~70代の男女別に行われていますので、各世代の中の順位も一覧で記載します。

- 生命保険加入率

40代男性(86.1%)…第二位、40代女性(86.3%)…第三位 - がん保険・がん特約の加入率

40代男性(46.4%)…第一位、40代女性(50.6%)…第一位 - 特定疾病保障保険・特定疾病保障特約の加入率

40代男性(40.3%)…第二位、40代女性(40.4%)…第一位 - 先進医療保険・先進医療特約の加入率

40代男性(32.5%)…第二位、40代女性(35.6%)…第一位 - 認知症保険・認知症特約の加入率

40代男性(1.9%)…第三位、40代女性(1.5%)…第四位 - 生活障害・就業不能保障保険、生活障害・就業不能保障特約

40代男性(12.5%)…第一位、40代女性(7.9%)…第一位 - 健康増進型保険・健康増進型特約の加入率

40代男性(2.1%)…第一位、40代女性(0.9%)…第五位 - 個人年金保険加入率

40代男性(22.7%)…第三位、40代女性(18.4%)…第三位 - 介護保険・介護特約の加入率

40代男性(10.4%)…第三位、40代女性(12.0%)…第二位

40代が加入している保険種類の傾向として、医療保障やがん保障、三大疾病保障、就業不能等の加入率が他の世代より高いことがわかります。

一方で、老後資金準備として加入する個人年金保険の加入率は30代と50代で高く、40代は少し下がっています。これは40代が会社や家庭での責任が重くなっていることに対して、回避したいリスクに優先順位を付けた結果、 老後資金準備よりも病気等で「働けなくなること」に警戒する傾向が高いということではないでしょうか。

生命保険の見直しタイミングと方法

生命保険の見直しのタイミングは、ライフイベントにより必要な保障が変化したときです。40代で起こり得るライフイベントで見ると、一般的には 「住宅を購入したとき」や「子どもが大学を卒業したとき」が見直しのタイミングになります。

定期保険を契約している場合、更新のタイミングで保険料が上がることがあるため、その時期に見直しを行うのも有効です。

40代になったら見直すべき理由

40代になるとライフイベントの目に見える大きな変化だけでなく、自分自身の価値観も大きく変わります。このような変化の中で、将来に対する不安を感じる人も少なくありません。例えば、次のような価値観の変化においても、必要な保障や金額が変わることがあります。

■ 子どもを持つことを想定し、大きな保障額を準備していたが、子どもを持たないことにした

万が一のことがあった際、子どもの教育資金が必要となることを想定して死亡保険金を準備していたケースです。子どもを持たないのであれば、その分の保障額は不要となります。

▶【関連記事】子なし夫婦に生命保険は不要?必要な保障をケース別に解説

▶【関連記事】子なし夫婦は生命保険に加入したほうが良い?状況別の必要性

■ 夫婦二人、賃貸マンションで生活をしていたが、実家で両親の面倒をみながら生活することにした

万が一のことがあった後も、パートナーが賃貸に住み続けることを想定して死亡保険金を準備していたケースです。実家に住むことで、万が一のことがあっても、家賃の支払いが発生しないため、家賃分の保障額が不要となります。

■ 妻が体調不良で仕事を辞めたため、厚生年金から国民年金に変わった

妻の収入が無くなったことから、万が一のことがあった場合の経済的なダメージは少ないと判断したケースです。妻の死亡保険金を下げ、代わりに老後資金準備ができる保険に切り替えることを検討するなど、収入の変化に応じた対応が考えられます。

保険料を抑えるコツ

先述した通り、保険料は貯蓄型の保険が高く、掛け捨て型の保険は安くなります。40代は普段の生活にもお金がかかる時期ですから、少しでも 保険料を下げたい場合は、掛け捨ての保険をうまく活用しましょう。

また、外貨建て保険や変額保険を活用し、予定利率が高いものを選べば、少ない保険料でより大きな保障額を確保できる可能性もあります。ただし、外貨建て保険や変額保険は為替や運用状況によって期待できる解約返戻金が下がってしまうこともあります。ですから、このような商品を選ぶ際には、為替変動や運用実績によるリスクにも注意が必要です。

これらの保険商品を購入する場合は保険のプロのアドバイスを聞いてからにしましょう。

生命保険を選ぶ際のよくある質問

40代で生命保険を見直したいと考えている人から良く出る質問をまとめました。

Q1. 迷って決められないときはどうすればいい?

40代は仕事でも家庭でも忙しく、十分な検討をする時間が取れないことも多くあります。その結果、「そのうち考えればいいや…」と放置してしまうケースも多いのです。しかし、万が一のことはいつ起こるかわかりません。対策をせずに放っておくと、金銭的な悩みがより大きくなって自分の家族にのしかかってしまうことになります。

簡易な手計算、ウェブ上のシミュレーションで必要な保障額を確認し、取り急ぎ掛け捨ての保険でもよいので手軽に加入できる保険を検討しましょう。

また、完璧主義の方も悩んでしまうケースが多くあります。すべてのリスクに対応することはそもそもできません。優先順位をつけて、一つ一つ解決していきましょう。保障内容の選択に迷った場合は、優先順位をつけて検討するとスムーズです。

例えば、まずは死亡保障を確保する。次に医療保障を考えるといったようにステップに分けて検討すると決断の負担も減ります。更に、決断するための後押しをしてもらうために、保険のプロに相談することも役立ちます。

ソナミラでは、オンラインでも対面でもFP相談ができる仕組みがあり、保険の見直しに不安を感じる場合は非常に安心です。何度でも無料で相談ができるのでうまく活用してみましょう。

Q2. 今の保険を解約した方がいい?

「独身時代に契約した保険を解約したい」「子どもが生まれるので、保険をいったん解約したい」など、一度保険をリセットして入り直したいという人もいます。

一度すべてをゼロにしてしまうことで、わかりやすくしたいという気持ちはわかりますが、解約をする前に次の点を考えてみましょう。

- 以前加入した保険が予定利率の高い保険ではないか?

- 解約して新たに保険に加入できる健康体かどうか?

- 解約するタイミングとして、低解約返戻金期間等ではないか?

解約する以外にも、払済保険への変更や特約の解除、保険金額の減額ができる保険も多くあります。

保険の払い済みについては、こちらの記事も参考にしてください。

▶【関連記事】保険の払い済みのメリットとデメリットは?仕組みを図で解説します

保険の解約については、こちらの記事も参考にしてください。

▶【関連記事】終身保険の解約はもったいない?後悔しないためのポイント

加入している保険会社のコールセンターで確認するか、約款等を見て解約以外の方法も検討するようにしましょう。この点では、専門家が大いに役立ちます。的確なサポートを受けながら見直しを行うことが大切なのです。既に加入している保険証券を手元に用意して、保険のプロに相談してみましょう。

Q3. 無料相談の有効な活用方法は?

加入している保険がある場合は、何をどのように見直したらよいかをFPに相談してみましょう。FP事務所等によって有料相談になるケースがあります。また、保険代理店でもFP相談をすることができます。この場合は無料で相談を受け付けているケースが多くなっています。

保険代理店によって取り扱っている保険商品の数が異なりますし、FPとの相性もあるので上手に活用したいものです。対面で相談すると、その後に断りづらくなるという人であれば、オンラインで相談する方がそのストレスは下がります。

また保険だけでなく、資産運用の観点からもアドバイスが欲しい人はNISA等の取り扱いもある保険代理店の方が、より広い範囲の相談ができるはずです。

40代の生命保険に必要な保障と見直しのポイント

40代は仕事や家族に対する責任がふえ、死亡リスクだけでなく、病気や長生きリスクにも備えが必要となる時期です。子どもの教育費や住宅ローン、老後資金など将来的な支出を考慮し、自分に合った保障を選ぶことが重要です。

保険を選ぶ際は「必要な保障額」「保険期間」「掛け捨て型か貯蓄型か」の3点を押さえましょう。また、大きなライフイベント(子どもの独立や住宅購入など)があった際には、保障の過不足がないか見直すことが大切です。

さらに、保険料負担や健康状態によっては見直しが難しいケースもあるため、専門家への相談も有効な手段になります。ソナミラのオンラインFP相談を利用すれば、自分に合った保険を効率的に見つけることができます。

40代はライフプランの違いによって、保障の形が大きく変わります。そして 過不足があった場合に苦労するのは家族や自分自身です。生命保険や医療保険の選び方については、各保険会社のサイトでも情報がまとめられているので、併せて確認しておくと良いでしょう。包括的な提案を希望する場合は是非、ソナミラへご相談ください。

↓LINE友だち登録はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!

▼参考

40代が考える最も重要なライフイベント

出典:生命保険文化センター「2022(令和4)年度生活保障に関する調査」

人が亡くなる要因

出典:厚生労働省 令和5年(2023年)人口動態統計(確定数)の概況

40代の死亡保険金額の平均

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

個人保険新契約の保険種類別構成比(年代別の件数ベース)

掛け捨て型商品志向か貯蓄型商品志向か

出典:生命保険協会 2024年版 生命保険の動向