FP相談予約

FP相談予約

20代の生命保険、選び方とおすすめプランを解説!必要な保険は何?

タイトルを見て「20代で生命保険に入る必要はあるの?」と疑問に思っている人も多いのではないでしょうか。

若いうちは病気に罹患するリスクや死亡するリスクが小さく、「生命保険の選び方を検討するのはまだ早い」と考える人も少なくありません。しかし、20代での保険加入には「保険料が安い」「将来、保険に加入できないリスクを回避できる」といったメリットもあります。

それでは、20代で生命保険に加入する場合は、どのような点にポイントを絞れば良いのでしょうか。

この記事では、20代の人向けに、生命保険の必要性をお伝えすることで、保険の選び方、おすすめのプランの探し方について詳しく解説していきます。自分にとって本当に必要な保険を見極め、無駄なく安心できる保障を手に入れましょう!

【ここをクリック】20代向けの保険をお考えならソナミラのFP相談へ

20代における生命保険の必要性とは?

20代は一般的に病気に罹患するリスク、死亡するリスクが小さいので 医療保険や死亡保険は不要だと考える人は多いものです。まずは、このリスクと保障の必要性について考えてみましょう。

万が一に備えるためのリスクと保障の考え方

万が一と呼ばれるリスクには、「病気に罹患するリスク」「死亡リスク」の他にも「長生きリスク」や「就業不能リスク」などさまざまなものがあります。

どのリスクも可能性だけを見れば、起こり得るのですが、これらすべてのリスクに対処しようと考えると、いくら保険にお金を費やしても足りなくなることでしょう。そこで自分にとってリスクだと感じる部分、リスクが現実となった際に取り戻せないような経済的なダメージがある部分について、優先的に保障を考えましょう。

人によってリスクだと感じる部分は異なりますが一般的には20代の人でも、次のようなリスクには保障を持ちたいと考えるようです。

病気に罹患するリスク

若いころに入院するケースは少ないものの、大きな病気に罹患するケースもゼロではありません。その時の治療費を入院給付金や手術給付金で補えるのが医療保険です。

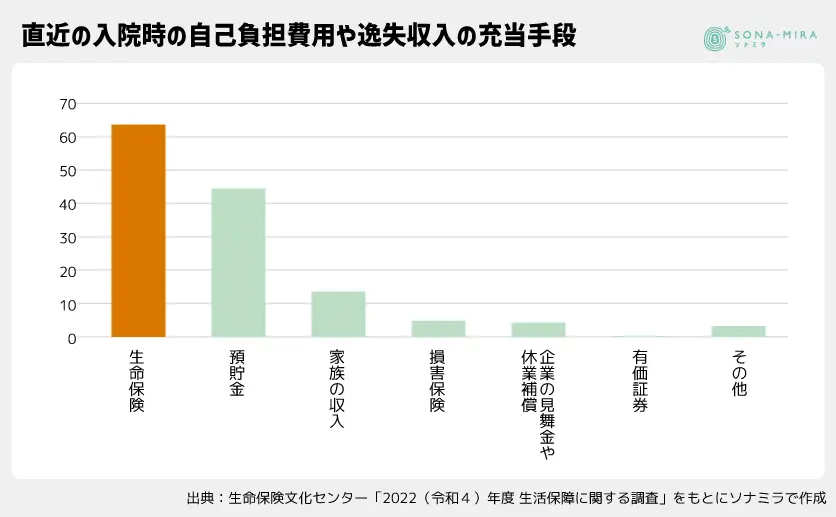

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」の「直近の入院時の自己負担費用や逸失収入の充当手段」を見ると、入院時の費用の補填を生命保険で考える人が多くなっています。

死亡リスク

万が一、自分が亡くなったときに、死後の整理資金(葬儀の費用など)や遺された家族が生活していくためのお金を死亡保険金という形で準備します。

特に結婚して家庭を持っている人や自分が家計を支えている場合は気になるリスクです。

長生きリスク

老後は公的年金だけでは生活できないと言われ、預貯金を取り崩して生活することになります。この老後の生活資金を年金保険という形で準備します。

人生が長くなった一方で、公的年金に対する不安も高まっていることから、いずれは準備しなければならないお金であると言えます。

ライフステージ別の加入検討例(どんな人が加入すべき?)

20代でも気にしておきたいリスクとして、「病気に罹患するリスク」、「死亡リスク」、「長生きリスク」を挙げました。更に、これらのリスクのうち何を最優して対策すべきなのかは、その人の生活スタイルや考え方によって異なってきます。

独身で両親と一緒に生活をしている人と、結婚して既に子どもを育てている人では、守りたいことも当然異なってくるからです。

ここで2つのケースに分けて、どのような保険を検討すべきか、みていきましょう。

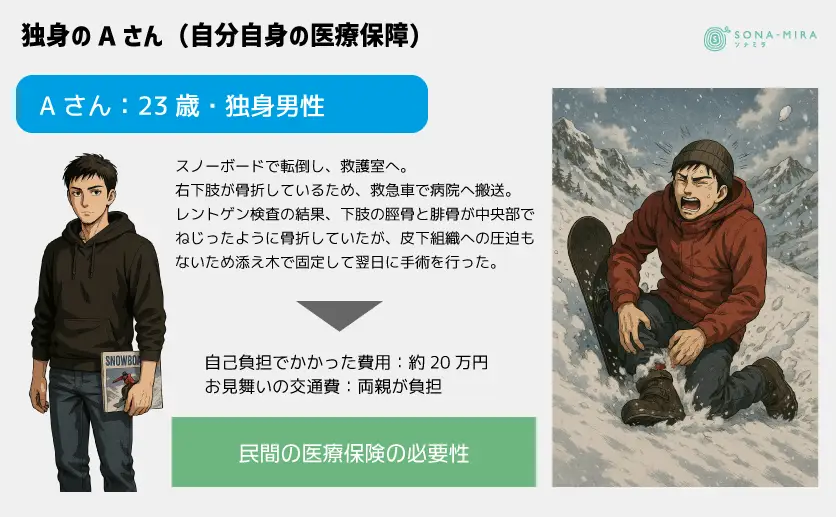

独身のAさん(自分自身の医療保障)

Aさんは現在23歳の独身男性です。大学卒業後に上京して首都圏の企業で働き始め、一人暮らしをしています。月給は27万円で営業の仕事です。趣味はアウトドアスポーツで、休日になるとスポーツを楽しむために郊外へ出かけます。趣味にお金をかけているため、ほとんど貯蓄はありません。

ある時スノーボードで転倒し、救護室に運ばれてしまいました。右下肢が骨折しているとのことで、その後救急車で病院へ搬送されました。レントゲン検査の結果、下肢の脛骨と腓骨が中央部でねじったように骨折していましたが、皮下組織への圧迫もないため添え木で固定して翌日に手術を行いました。

2か所の同時手術のため全身麻酔を行い、脛骨には髄内釘、腓骨にはプレートを使用して体内で固定し、更にギプスで固定しました。手術翌日からリハビリテーションを開始しました。

経過は良好で途中行ったレントゲン検査では骨の形成もよく、入院19日目には歩行訓練をはじめ、22日間で退院しました。入院中、東北にいる両親がお見舞いに来てくれました。

治療の自己負担でかかった費用約20万円、お見舞いのために首都圏まで来てくれた交通費は両親が負担しています。今回の一件で、親に迷惑をかけるのは、社会人にもなって申し訳ないという思いを強く持ちました。

そんなAさんが加入しておけばよかったと感じたのは医療保険です。今回は健康保険制度が適用される大部屋での入院となりましたが、6人部屋であったため、長い入院になってくるとかなりのストレスを感じました。

隣の人のいびきで眠れないことがある一方、自分が痛みに耐える時は声を殺すこともあり、周りへの気遣いが息苦しさにつながっていきました。そこで個室を希望しましたが、自費で1日あたり約8,000円かかると聞いて、断念することになりました。

今回のように長い入院になる場合は、体の状態が悪いときには個室を使えたらと感じ、民間の医療保険で補填する必要性を感じました。

結婚して子どもがいるBさん(パートナーや子どものための保障)

Bさんは現在27歳で妻と2人の子ども、そして母との5人家族です。母が経営するパン屋さんで妻とともに仕事をしていますが、母が先日腰を痛めてしまい、厨房に立てなくなりました。

そのため作れるパンの数が減って収入が下がってしまい、それを補うために他の業務を掛け持ちしながら働くようになりました。母の通院にも付き添っています。もし不慮の事故で自分が亡くなったら、妻が母親のサポートをしながら子どもの世話をし、パン屋を一人で切り盛りしていくことになると思うと心配になりました。

自分が働いて、毎月25万円の収入を得ているからこそ維持できています。万が一の時はせめて子どもが成人を迎えるまで毎月25万円が入るようにしておきたいと考えました。

そんなBさんが加入を検討しているのが、収入保障保険です。収入保障保険は万が一自分が亡くなってしまった時や高度障害状態になったときに死亡保険金や高度障害保険金が家族に支払われる保険です。

掛け捨ての保険なので、お金は貯まりませんが母の体調がよくなり、家業のパン屋がもう一度軌道に乗るまでは、大きな安心を持ちたいと考えています。

医療保険や死亡保険は必要か

上記のストーリーでは、医療保険や死亡保険が役に立つ例を挙げました。一般的に20代は病気やケガ、死亡に遭う可能性は小さく、早急に保険の加入を急ぐ必要はないと言えるでしょう。

ただし、発生する頻度は少ないからといってリスクがないわけではありません。 実際、 AYA世代のがんは7万件を超えています。AYA世代の「AYA」とは、「Adolescent and Young Adult(思春期・若年成人)」の略です。一般的に15歳〜39歳の年齢層を指し、がん医療などで特に注目される世代です。若い世代でがんに罹患した場合は、生涯における闘病生活も長期間になることが予想されます。病気やケガ、また死亡という事態に陥った場合、経済的なダメージが大きいのであれば加入を検討すべきだと言えます。

というのも20代の多くの人は大きな金額を貯蓄できていないため、自分に万一のことがあった場合に 貯蓄だけでは対処できないことがあるからです。更に、現時点では結婚や出産などのイベントが発生していないものの、今後多くのイベントが発生することが想定されます。

民間の保険は、一度大きな病気になってしまうと医療保険も死亡保険も加入できなくなる可能性があります。未来のパートナーや子どもたちに不安な思いをさせないように、健康なうちに保険に加入しておこうと考える人もいます。

▶【関連記事】「がん保険に入っておけばよかった」と後悔する前に知っておきたいこと

▶【関連記事】がん保険は必要か?何歳から入ればよい?年代別加入率もご紹介

【ここをクリック】「自分に保険が必要かどうか?」悩んだらソナミラのFP相談へ

20代の生命保険の種類と選び方

では、20代で生命保険の加入を検討する場合、どのような種類を、どのようなポイントで選べばよいのでしょうか?

生命保険の2種類(定期保険と終身保険)

まず最低限理解しておきたい保険の仕組みとして、掛け捨て型の定期保険と貯蓄型の終身保険の2種類がある点を踏まえておきましょう。

例えば、20歳の人が死亡保険金1,000万円の保険に加入しようと考える場合、定期保険と終身保険では保険料に大きな違いが出ます。

保険料とは、契約者が保険会社に支払う金額のことを指します。この保険料を支払うことで、保険会社は契約に基づいた保障(死亡保険金や医療給付金など)を提供します。終身保険は貯蓄型なので、保険料も大きくなるのです。

掛け捨て型と貯蓄型の保険の違いについては次の記事も参考にしてください。

▶【関連記事】生命保険の掛け捨て型と貯蓄型の違いは?どっちが良いかを徹底比較

どの保険が向いている?(20代にマッチした保険の形を考える)

医療保険重視か死亡保障重視かは、「20代のライフステージ別の加入検討例(どんな人が加入すべき?)」で解説したライフステージの違いで判断してください。

AさんとBさんのストーリーを見て、自分がどちらの不安に共感できるのかを考えてみてください。また、生命保険の2種類のタイプにおいては、現在の生活が厳しくて当面の保障を確保したいということであれば定期保険。現時点で金銭的な余裕があり、長生きリスクに対しても対策を立てたいのであれば貯蓄型である終身保険を軸に考えていくとよいでしょう。

保険選びの3つのポイント

20代で保険選びをする際のポイントをまとめると次のとおりです。

1. 保障の必要性

これから人生を歩んでいく上で、自分にとって何が大きなリスクとなり得るのかを考えて優先順位をつけましょう。将来のことは不確実なことが多いため、万が一の場面を想像して、自分が直感的に不安に感じることが何なのかを明確にすることが大切です。

2. 保険料と将来の支払額

1で考えたリスクや保障の必要性に対して、どのような保険で対策できるのかを考えます。その際、毎月や毎年の保険料がどのように推移していくのかを理解して決めましょう。特に生命保険は長く続けることが前提の金融商品です。支払っていける金額から決めることは大切です。

▶【関連記事】20代独身女性が入るべき保険は?選ぶときのポイントや注意点

3. 解約返戻金の有無

長く支払っていくことが前提とはいえ、ライフスタイルは変化することも考えられます。その時に柔軟な対応ができるように、解約したときにどのくらいのお金が戻ってくるのかも把握しておきましょう。

特に貯蓄型の保険は、長期のつみたてという考え方もできます。いつ頃解約すると、どのくらいの金額になるのかを知っておくと、住宅購入資金や子どもの教育資金の原資ともなり、柔軟に対応できます。

20代におすすめの生命保険プランはどうやって選ぶ?

20代の保険の選び方を理解したところで、自分にあった生命保険に加入するためにどんな準備をしておけばいいのかを考えてみましょう。

準備1. 保険料を比較しておこう

生命保険の保険料は、保険種類によって異なると同時に、生命保険会社によっても異なります。保険金や給付金が支払われるケースが異なるため、すべての条件を横並びで比較できませんが、必要な保険金額がわかったらシミュレーションサイトで比べてみましょう。

ソナミラの保険料シミュレーションサイトはこちらです

保険料シミュレーション

準備2. ファイナンシャルプランナーや保険・金融のプロに相談しておこう

これまでに解説したプロセスで、必要な保障を確認して保険を選べば、大きくずれた生命保険プランにはならないはずです。しかし、税制面や他の金融商品と比べた上で、よりマッチしたものにしていくためには保険・金融のプロからのアドバイスも重要になっていきます。

資産運用なども含めて、網羅的な相談をしたい場合はファイナンシャルプランナーに相談してみましょう。相談するにあたって、無料でまずは話を聞いてみたいということであれば、ソナミラのコンシェルジュに相談することもできます。ぜひ活用してください。

準備3. Webで完結できるか確認しておこう

20代の人が保険選びをする際、意外に大きな障壁となるのが「生命保険プランを検討するための時間確保」です。疑問に思ったことをすぐに相談できるオンライン相談窓口やWeb上で契約が完結できる機能があると、時間がない中でも検討を進められます。

生命保険を取り扱っている代理店によって、サービスが異なるので自分のスタイルにあった加入方法を用意してくれるところを選ぶと安心です。

生命保険を選ぶ際のよくある質問

20代で生命保険を検討する人から良く出る質問をまとめました。

Q1. 保険料はどれくらいが適正?

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」、世帯年間払込保険料(世帯主年齢別)から 20代の保険料を見てみると年間払込保険料は21.5万円となっています。毎月約1.8万円ということになります。

Q2. 解約はしやすい?返戻金はもらえる?

保険は契約者の意向によって解約が可能です。加入した保険会社のお客様サービスセンター等に申出をすることで解約手続きができます。一方で解約はできるものの早期の解約では解約返戻金がないものや、あってもごくわずかな場合があります。

たとえ貯蓄型である終身保険であっても、低解約返戻金型である場合は契約してからしばらくの期間は低解約返戻金の期間があります。このようなケースでは解約はできるものの、十分な返戻金が得られるとは限らず、解約しづらいと感じる人がいる可能性もあります。

Q3. 生命保険に加入する最適なタイミングは?

生命保険は万が一の事態に備えて加入するものです。したがって、万が一のことが起こる直前に加入すればより良いタイミングで加入できたと言えます。しかし、万が一のことが起こる時期は予想することができないため、不安に感じたときに検討することが重要だと言えます。

▶【関連記事】女性が生命保険に加入する適切なタイミングは?重要性や注意点

Q4. 保険選びで迷ったときの対処法

保険選びで迷った際は、さまざまなメディアや媒体で情報収集し、自分が信じることができる情報から判断しましょう。テレビや新聞、SNSの情報にはそれぞれ正しい情報と誤っている情報が混在しています。バランスよく情報収集して、自分の価値観に合わせた選択をしましょう。その情報収集のひとつとして金融のプロに相談するという対処方法は入れておくことをお勧めします。

20代が考えるべきポイントのまとめ

ここでは、紹介してきた内容を踏まえ、20代が生命保険を検討する上で重要となるポイントを整理し、より理解いただきたい点については補足を入れて整理していきます。

生命保険が必要になるタイミング

20代の生活環境は、短期間で大きく変わる可能性があります。たとえば、就職や転職をきっかけに生活の拠点が変更となったり、結婚・妊娠・出産といったライフイベントを迎える人も少なくありません。また、家族の介護や親の病気といった想定外の出来事が起こることもありえます。

これらの変化により、必要となる保障の「内容」や「目的」が変わってきます。特に女性の場合、妊娠中の入院や先進医療の必要性が出てくることもありますし、男性でも事故や疾病で「働けなくなるリスク」を考慮しなければなりません。

こうした変化に対応するためには、できるだけ早いうちから保険に加入し、将来にわたる 定期的な保険の見直しを続けることが大切です。実際、公益財団法人などが公表する調査でも、20代の保険の加入率は比較的低い傾向が見られますが、将来的なリスクを考えると、「安く加入できるうちに基本的な保障を整えておく」ことが重要です。

保険料が高額になりがちな30代・40代以降と比べて、20代の保険料は比較的割安で、同じ保障内容でも支払う保険料の「総額」が大きく変わることがあります。費用を抑えつつ、必要十分な保障を確保するという視点で、無理なく保険を活用しましょう。

20代で保障のベースを組んでおく

保険に加入する上で大切なのは、「いくら払うか」だけでなく、「どんなリスクに備えるか」というライフプランの設計です。今後の人生で起こりうることを見据え、資産の形成と保障のバランスをとることが求められます。

たとえば、30代では子育てが始まり、教育費や住宅ローンといった高額な支出が増えてきます。収入が増加する一方で、生活費も高くなりやすく、保険の再設計が必要になります。20代のうちに基礎的な保険の「知識」を持っておけば、こうした状況に対応しやすくなるでしょう。

また、若いうちは健康状態が良好であることが多く、保険の審査にも通りやすい傾向があります。病気やケガをしてからでは加入が難しいケースもあるため、「備えあれば憂いなし」の精神で、先手を打つことが大切です。

とくに、収入の安定性に乏しい20代のうちは、「定期保険」で保障を確保しつつ、余裕が出た段階で「終身保険」などへの切り替えを検討するといった段階的な保険設計が有効です。

まず保険の種類や特約を理解しておく

生命保険と一口に言っても、目的に応じて多くの「商品」が存在します。医療保険やがん保険、学資保険、個人年金保険、収入保障保険、養老保険など、それぞれに役割とメリット・デメリットがあります。

たとえば、医療保険は通院や手術の費用補填に役立ち、がん保険は高額な先進医療や長期治療に備えるものです。子育てを見据えた人には学資保険、老後資金を目的とするなら個人年金保険や養老保険といった資産形成にもつながる保険の選択肢があります。

これらの保険には、保障期間(定期型か終身型か)や保険料の支払い方法(年払・月払・一時払)、解約返戻金の有無など、多くの「比較ポイント」があります。また、特約(オプション)を付加することで、保障の幅を広げることができますが、保険料もその分高くなるため注意が必要です。

加入の際には、被保険者や受取人の設定にも注意を払ってください。実際に「受け取れる人」の設定を誤ると、給付がスムーズにいかないこともあるため、「指定代理請求人」の登録も含めて確認しておきましょう。

さらに、契約時には「約款」や「勧誘方針」なども確認し、内容を十分に理解してから申し込むことが重要です。インターネット経由で資料請求やシミュレーションが可能なサイトも多く、まずは気軽に情報収集から始めてみましょう。

未来のための見直す姿勢を持つ

生命保険は一度加入すれば終わりではありません。環境の変化や年齢、所得の増減に応じて定期的に内容を見直すことが必要です。

たとえば、配偶者との離婚や扶養家族の増加、退職による収入の変動などがある場合は、保険金額の設定や契約内容の見直しが必要になります。20代のうちは「目安」が分かりづらいかもしれませんが、毎年1回の契約更新日や家計の見直し時にあわせて、保険も確認すると良いでしょう。

また、生命保険は税金の控除対象にもなります。生命保険料控除を活用すれば、年末調整や確定申告で一定の所得控除が受けられます。

迷ったときには、保険代理店の相談窓口や、ファイナンシャルプランナーなどの専門家に相談するのが安心です。

保険選びは「わからないから後回し」にしがちですが、放置すればそれだけ損をするリスクが高くなります。知識をもって、自分に合った保障を選び、将来にわたって継続できる保険設計を目指しましょう。

20代の未来を守る!迷ったときの判断基準は?

20代で生命保険に加入するかどうかは、多くの人が一度は考えるテーマです。若いうちは健康でリスクが少ないため、必要性を感じにくいかもしれません。しかし、「保険料の安さ」や「将来の健康リスクを回避できる点」など、若いうちに加入するメリットもあります。

生命保険を選ぶ際には、 自分にとって必要な保障を見極めることが大切です。「医療保険が必要か」「死亡保障はどの程度確保すべきか」を考え、ライフステージや経済状況に応じた保険を選びましょう。また、保険料や解約返戻金の仕組みも理解し、無理のない範囲で計画を立てることが重要です。

最後に、「どの保険が良いか迷ったとき」 は、専門家のアドバイスを活用するのも一つの方法です。ソナミラのオンラインFP相談を利用すれば、自分に合った保険を効率的に見つけることができます。20代の今こそ、自分の未来を守るための第一歩を踏み出しましょう!

↓LINE友だち登録はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!

▼参考

直近の入院時の自己負担費用や逸失収入の充当手段

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」