FP相談予約

FP相談予約

子どものいる家庭編|教育費と保障のバランスは?保険見直しの注意点

子どもが生まれたばかりの家庭では、喜びとともに将来への不安を感じる方が多いのではないでしょうか。特に気になるのが、教育費や万一の備えに関するお金の問題です。

「今の保険のままで足りるの?」「学資保険は必要?」「共働きには、どんな保障が必要?」こうした疑問を感じたことはありませんか?

今回は、実際に保険の見直しを行った30代・40代の方々を対象にソナミラ株式会社が独自で行った調査データをもとに、子どものいる家庭に必要な保険の考え方や見直しのタイミング、注意点について解説します。

特に、家計の節約を意識したい30代や、保障の厚みを見直したい40代に向けて、年代別にアドバイスをお届けします。

さらに、共働きで忙しいご家庭でも無理なく保険を見直せる方法として、保険代理店やオンライン相談の活用法も紹介します。あなたの家庭に本当に必要な保障を、無理なく、効率よく整えるために、ぜひ最後までお読みください。

【ここをクリック】子どもがいる家庭にピッタリな生命保険は?ソナミラのFP相談はこちら

子どもの誕生後に保険を見直すべき理由

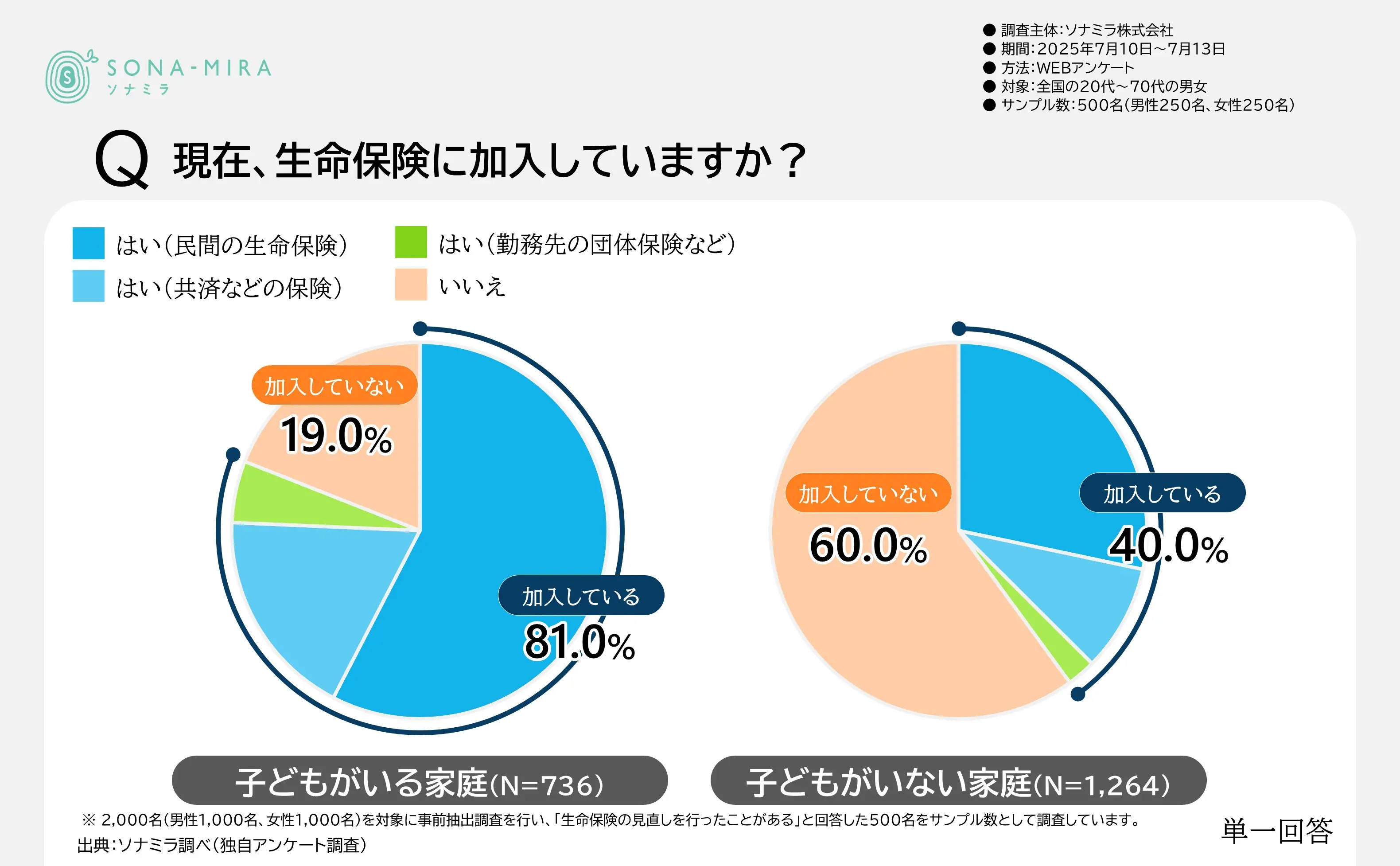

子どもがいる家庭、子どもがいない家庭において、現在保険に加入しているかどうかを聞いた結果では、子どもがいる家庭においての生命保険加入率が圧倒的に高いことがわかります。

- 子どもがいる家庭:81.0%(N=736)

- 子どもがいない家庭:40.0%(N=1,264)

このことから、子どもの誕生が生命保険加入の大きなきっかけとなっていることがよくわかります。

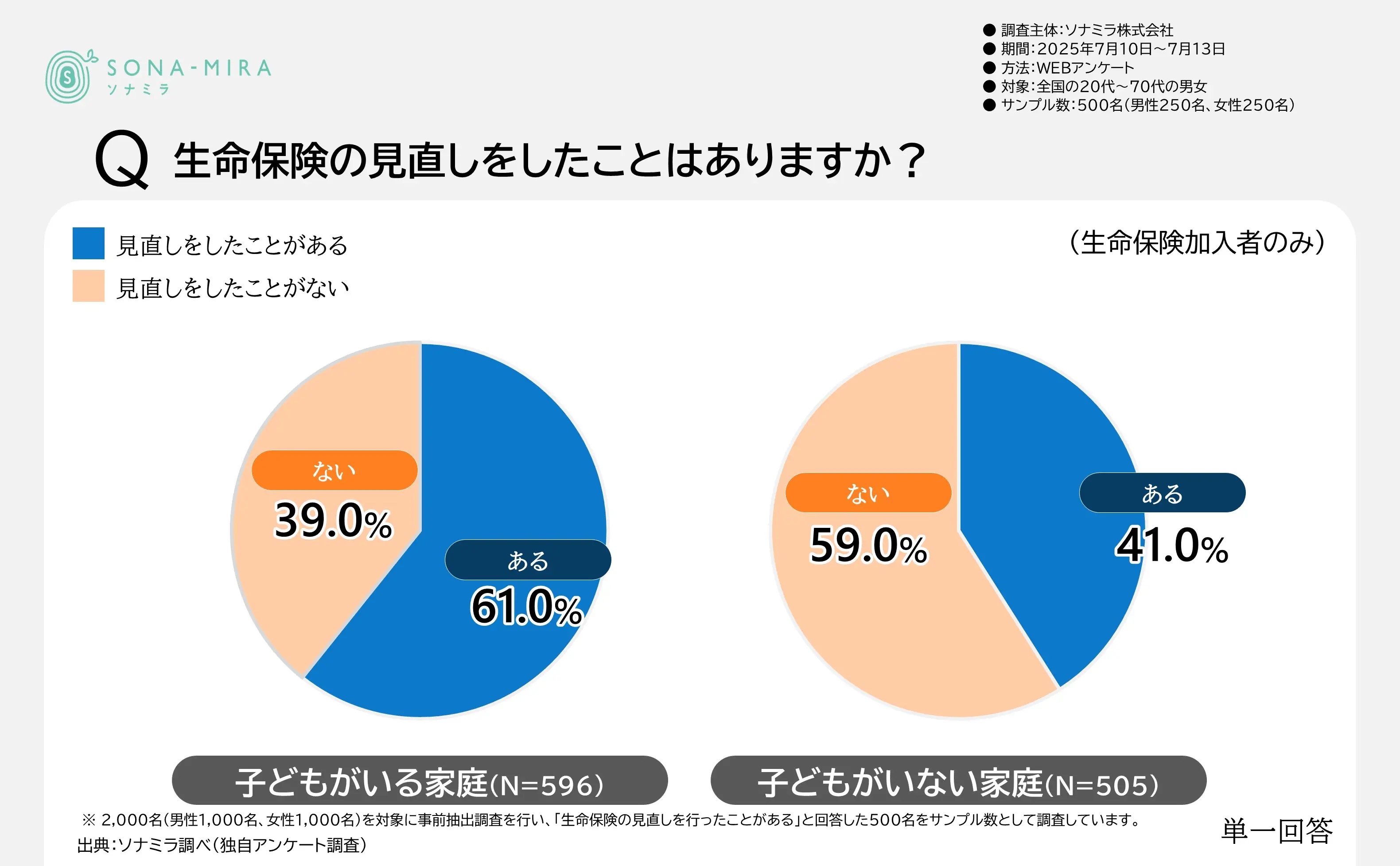

では、子どもの有無が保険見直しにどの程度影響するのでしょうか。

- 子どもがいる家庭:61.0%(N=596)

- 子どもがいない家庭:41.0%(N=505)

ご覧のように子どもがいる家庭の方が保険の見直しに関しても積極的であることがわかります。

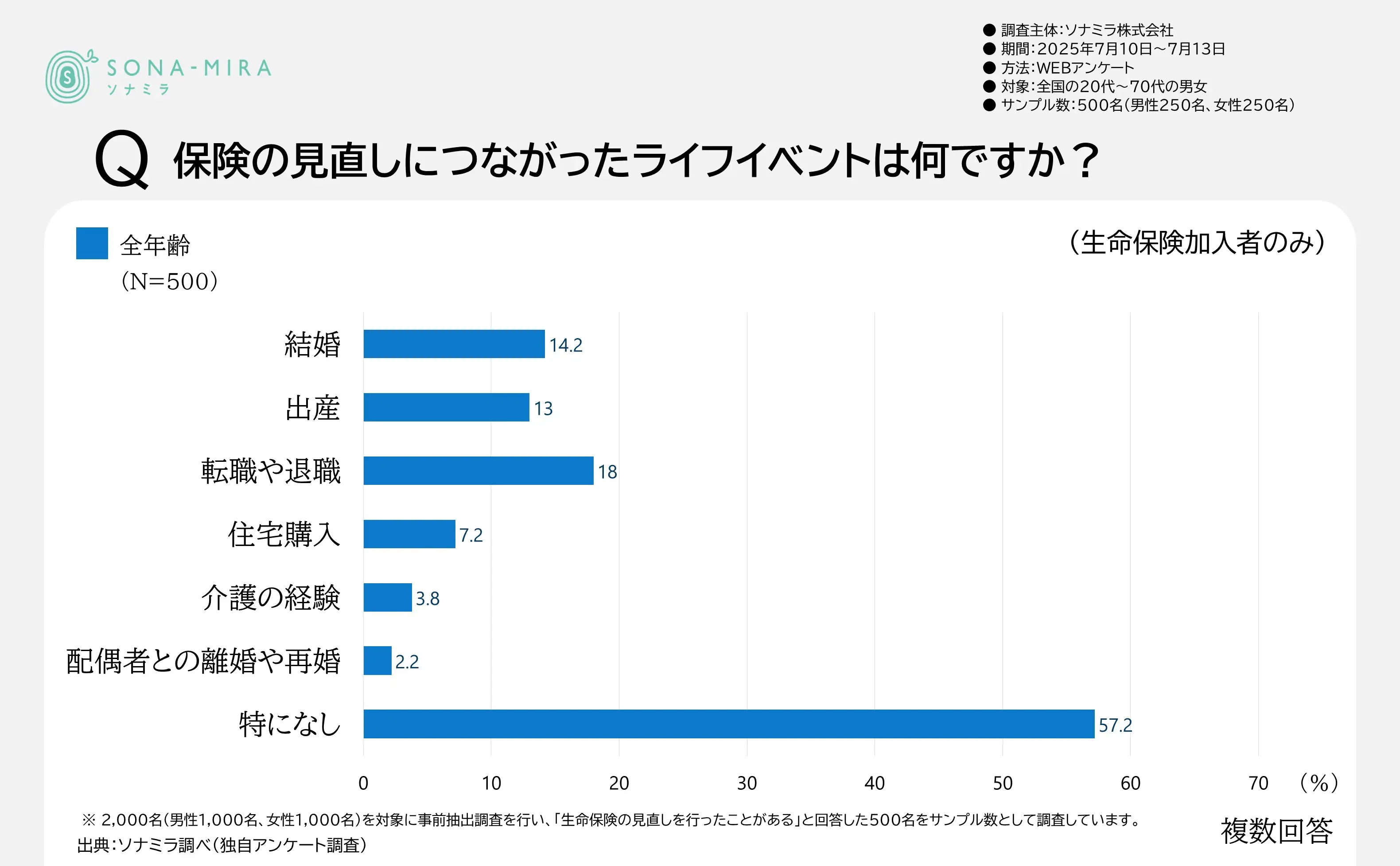

子どもの誕生は、家族のライフステージが大きく変わる節目の一つです。これまで夫婦二人だけで成り立っていた生活が、「子どもを育てる」という新たな責任とともに大きく変化していきます。子どもが生まれたことで家計のリスクが変わり、将来に向けた保障の考え方が変わったことが考えられます。

子どもの誕生で変わる家計とリスク

子どもが生まれると、それまでとはまったく異なる視点で家計を見直す必要が出てきます。おむつやミルク代、予防接種やベビー用品など、日々の出費が増えるのはもちろん、子どもが成長するにつれて教育費や生活費も増大していきます。

さらに、これまでは夫婦のどちらかが働けなくなった場合でも比較的柔軟に対応できたかもしれませんが、子どもがいることで「一家の生活を守る責任」が一気に重くなります。共働きであっても、どちらかが病気やケガで働けなくなると、家計への影響は大きくなります。

こうしたリスクの変化に合わせて、必要な保障も変わっていくのです。たとえば、子どもが独立するまでの期間は死亡保障の金額を手厚くしたり、病気やケガによる収入減をカバーできる医療保険や就業不能保険を検討したりすることが重要です。

このような背景から、保険の見直し経験がある人への調査でも、「出産を機に見直した」という回答が多く見られました。この調査結果は、多くの家庭が、家族構成の変化をきっかけに保険の必要性を再確認していることを示しています。

教育費の負担と将来への備え

子どもにかかる費用の中でも、特に大きな負担となるのが「教育費」です。ソナミラが提供している、教育費シミュレーションによると、幼稚園から大学までをすべて国公立で進んだ場合でも、教育費の総額は約1,003万円となります。私立が混ざるとさらに大きくなり、2,000万円を超えることも珍しくありません。

ソナミラ30秒で簡単!必要な金額がわかる!教育費シミュレーション

このような将来の大きな支出に備えるためには、計画的な資金準備が必要です。その手段として人気が高いのが「学資保険」や「貯蓄性のある保険」です。貯蓄が苦手な家庭でも、保険という仕組みを使えば、強制的に資金を積み立てることができます。

一方で、保険ばかりに資金を偏らせると、目先の生活費や他のリスクに対応できない場合もあるため注意が必要です。たとえば、「教育費にばかり気を取られて医療保障を軽視してしまった」というケースもあります。

そのため、教育費の準備と合わせて、家計全体のバランスを考慮した保険の見直しが重要です。必要な保障と無駄な保障を見極め、将来に向けた安定した家計設計を行うことで、安心して子育てができる環境を整えることができます。

▶【関連記事】子どもの教育資金の貯め方3選!学資保険以外の準備方法も解説します

【ここをクリック】教育資金準備と保険を一緒に考えるならソナミラのFP相談を利用しよう!

子どもの教育費と保障のバランスを考える

子どもの将来に備えるうえで、多くの家庭が直面するのが「教育費の準備」と「保障の充実」という二つの課題です。

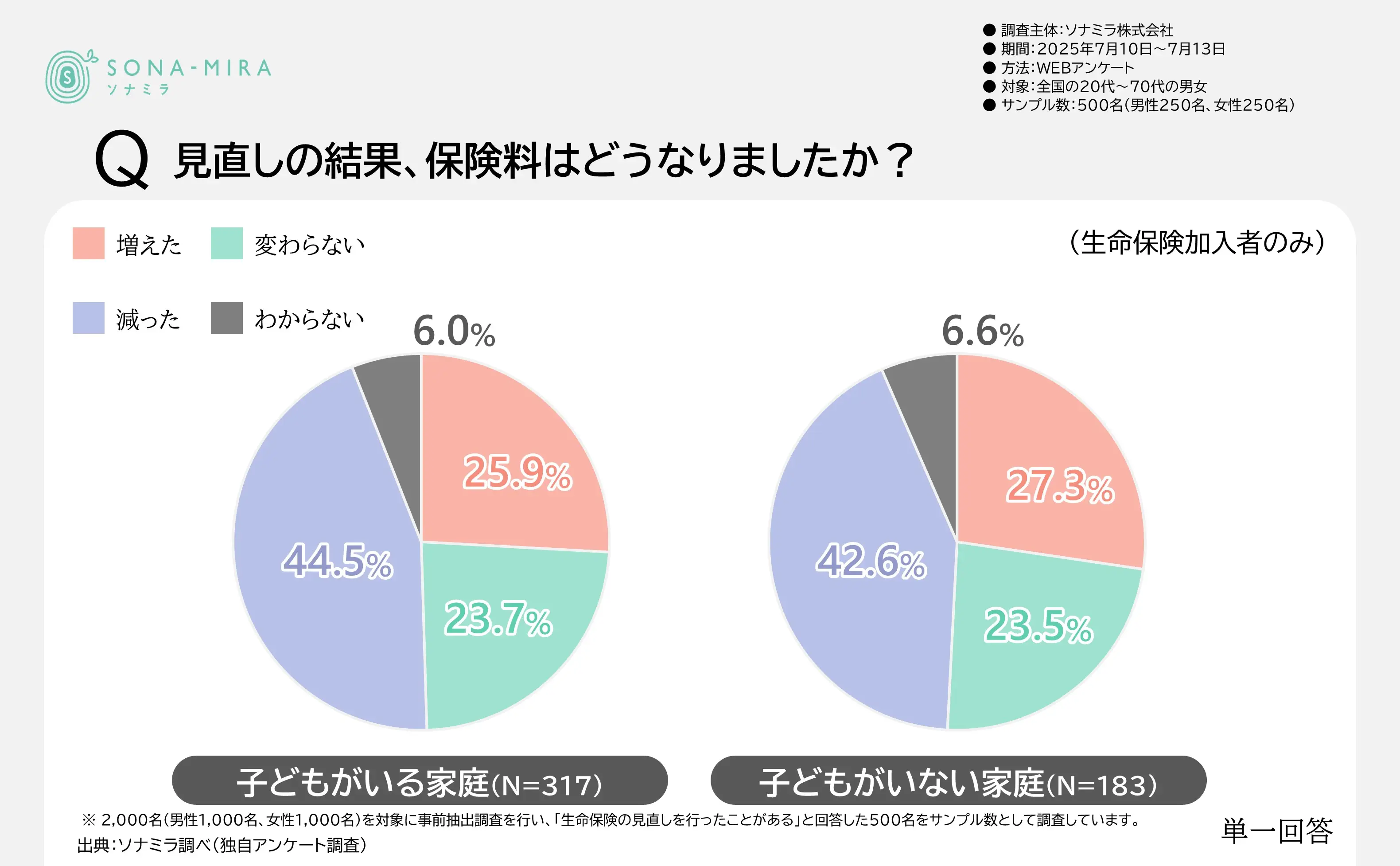

見直し後の保険料の変化をみると、子どもがいる家庭では、「保険料が減った」と回答している人が44.5%となっています。子どもがいない家庭と比べると、保険料を減らすニーズが若干高いことがうかがえます。

「教育費の準備」と「保障の充実」を実現するために、具体的には「保険は定期保険を中心とした掛け捨ての保険でカバーする」という選択をしている人も多いと予想されます。こうして抑えた保険料を教育資金の準備に振り分けているのではないでしょうか。

このように限られた予算の中でどのように保険を組み立てればいいのかについて、悩む家庭は多いものと思われます。そこで、ここでは教育資金を効率よく準備する方法と、無理なく保険料を抑える考え方について紹介します。

学資保険は必要?教育資金の貯め方

「学資保険」は、子どもの教育費を計画的に貯める手段として根強い人気があります。特に、満期時にまとまった資金を受け取れるタイプは、大学進学時の費用に備えるのに適しています。また、契約者(多くは親)が亡くなった場合には以後の保険料が免除されるなど、保障機能を備えているのも特徴です。

しかし一方で、学資保険は「途中解約すると元本が割れてしまう可能性が高い」「運用利率が低め」というデメリットもあります。そのため、教育費のすべてを学資保険でまかなうのではなく、他の手段と併用するのがおすすめです。

たとえば、NISAのつみたて投資枠などを活用して、より柔軟かつ効率的に資金をふやす方法も検討に値します。こうした選択肢と学資保険を比較検討し、ご家庭の家計状況やリスク許容度に合った教育資金の貯め方を選ぶことが大切です。

▶【関連記事】教育資金の準備は新NISAと学資保険どちらがベスト?徹底比較!

保険料の適正化で家計負担を軽減

教育費の準備に加えて、見落とせないのが「毎月の保険料負担」です。共働き世帯であっても、子育てと住宅ローンなどの固定費が重なる時期は、家計にゆとりがないという声も少なくありません。

そこで重要になるのが、保険料の「適正化」です。これは単に保険料を削減するということではなく、「必要な保障を無駄なく備える」ことを意味します。

たとえば、医療保険や死亡保険に加入していても、内容が古く、現在のライフスタイルに合っていない場合があります。過剰な保障を整理し月々の保険料を抑え、その分を教育費の準備に回すことで、家計全体のバランスが整います。

家計と保障のバランスを見直すことで、「教育費も備えたいし、万一にも備えたい」という二重の安心を、無理のない範囲で手に入れることができるのです。

30代夫婦に必要な保障と見直しポイント

30代は、子育て・住宅購入といったライフイベントが重なると同時に、働き盛りの時期です。とくに子どもの誕生を迎えた家庭では、「教育費の準備」と「家計の防衛」の両立が求められます。

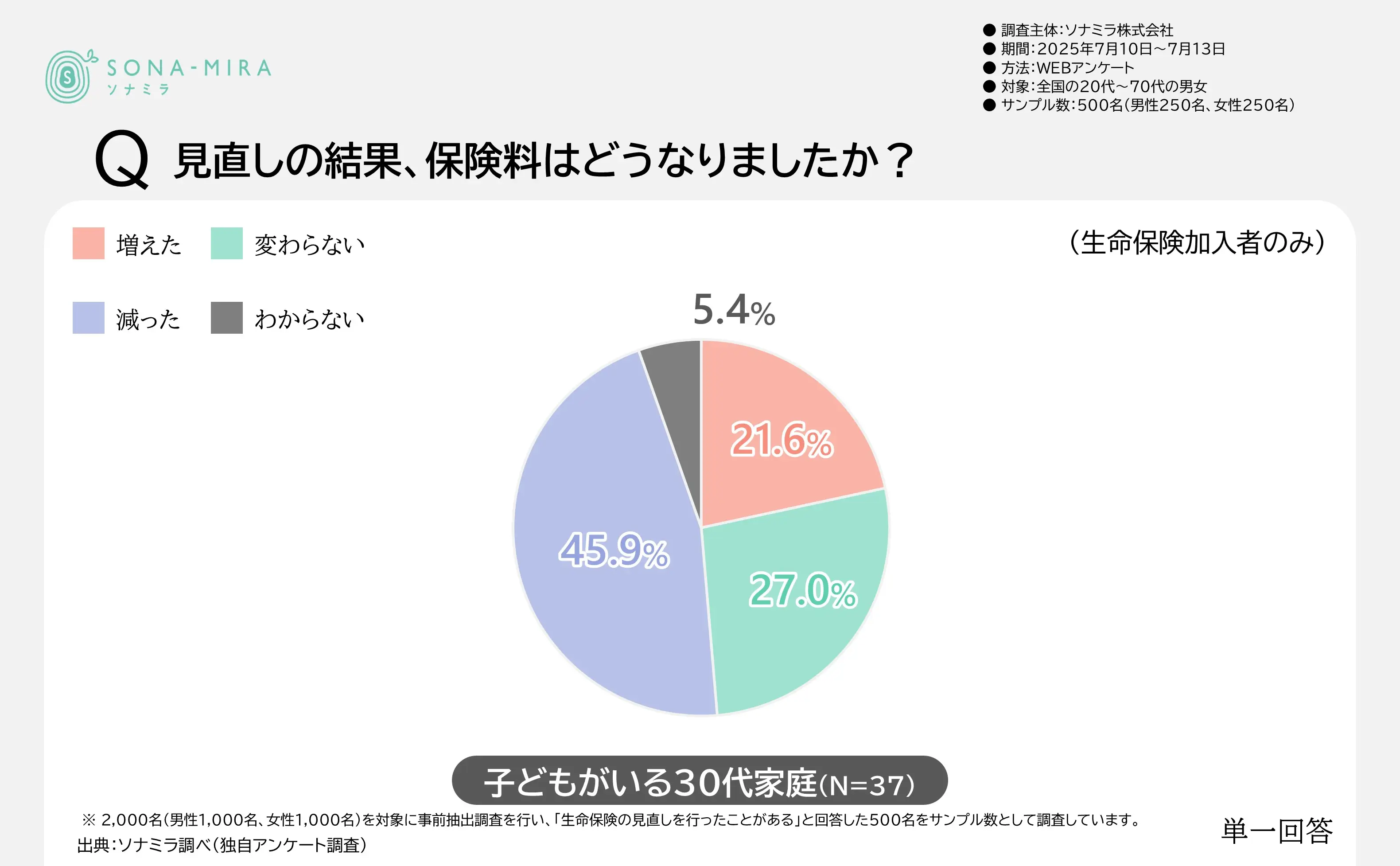

とはいえ、今後も支出が増えることを考えると、過剰な保険料負担は避けたいものです。実際、子どもがいる30代の家庭に限定すると、保険の見直しの結果、45.9%の人が「保険料が減った」と回答しています。これは後述する40代と比べてもかなり多い割合です。

ライフイベントが多く、さまざまな支出に備える必要があるため、保険料を減らすニーズが高くなっていると言えるでしょう。

ここでは、30代の共働き夫婦が意識すべき「無駄のない保険選び」について解説します。

家計を守る!無駄のない保険選び

30代の保険見直しでは、まず「いま本当に必要な保障は何か?」を見極めることが重要です。たとえば、独身時代に加入した医療保険や死亡保険が、そのままになっていないでしょうか?

独身のころと違い、子どもが生まれると「遺された家族を守るための死亡保障」や「働けなくなったときの収入保障」など、目的の異なる保険が必要になります。逆に、手厚すぎる医療保障や必要以上の特約は、家計を圧迫する原因にもなります。

また、共働き世帯の場合、夫婦どちらにも一定の収入があるため、「ダブルインカムであることを前提としたリスク管理」が求められます。一方の収入が途絶えた場合、もう一方だけで生活が成り立つかを考えたうえで、必要な保障額を調整しましょう。

保険は“入っておけば安心”というものではなく、定期的に見直すことで無駄を省き、本当に必要な部分に資金を回すことができるのです。

学資保険による教育資金積立と保障確保の両立

上述した通り、30代では教育資金積立と保障の確保という2つのニーズが存在するため、結果的に保険は掛け捨てで保険料を抑えながら、教育資金は別途積立を行っている家庭が多いのではないかという仮説を立てました。この仮説が正しいのであれば、保険では教育資金の積立が難しいと感じている方が多いということになりそうです。

もしそうであれば、教育資金積立と保障確保を両立できる「学資保険」の存在も改めて意識したいところです。学資保険の大きなメリットは、「契約者(親)が亡くなった場合の保険料免除」と「満期時に資金が受け取れること」です。貯蓄が苦手な家庭でも、保険として毎月自動的に積み立てられるため、堅実な資産形成手段として支持されています。

また、最近では、返戻率(戻ってくるお金の割合)が高めの商品や、医療保障がついた学資保険など、ニーズに応じたさまざまなプランが登場しています。

40代夫婦に必要な保障と見直しポイント

40代になると、家庭の状況にも変化が現れ始めます。多くのご家庭では、子どもが小学校高学年から中学生に進み、教育費が本格的にかかり始める時期であると同時に、親自身の健康リスクや働けなくなるリスクも現実味を帯びてきます。

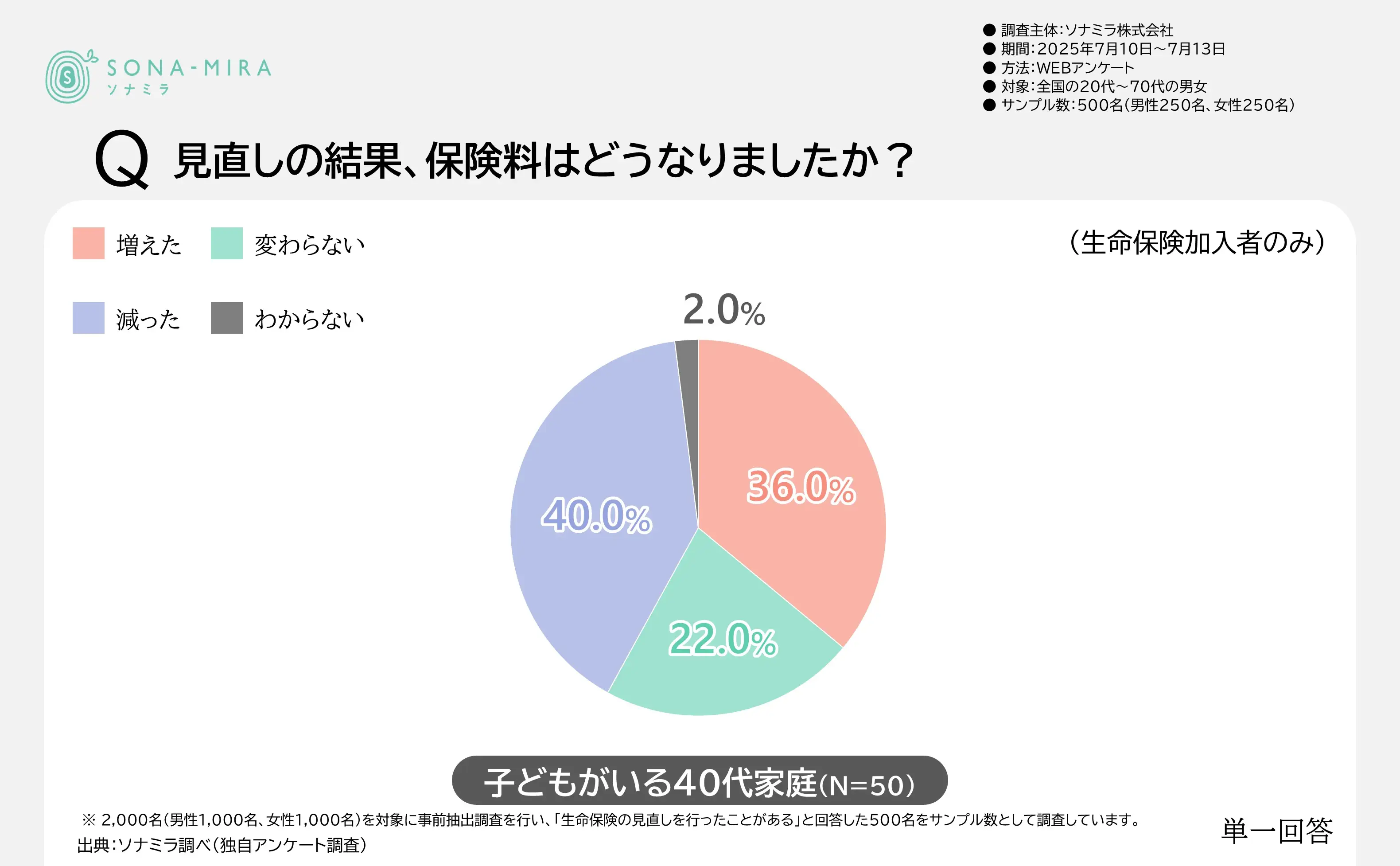

一方で一般的には30代よりも40代の方が給与も高くなり、生活にある程度の余裕も見えてくるころです。調査の結果からも、その状況を読み取ることができます。子どもがいる40代の家庭に限定すると、保険見直しの結果、36.0%の人が「保険料が増えた」と回答しています。前述した30代の21.6%と比較しても多い割合です。

生活費に余裕が出てきた以外の要素では、新たな保険への加入をした際に被保険者の年齢が上がっていることで保険料が高くなっていることも考えられます。

ここでは、40代が見直すべき「死亡保障」と「医療保障」について詳しく解説します。

万一に備える死亡保障のチェック

40代にとって欠かせない保障のひとつが「死亡保障」です。

厚生労働省「人口動態統計(確定数)」(令和5年)によると、 30代の死因の第1位が自殺であることに対して、40代ではがんが第1位になります。40代では、三大疾病が原因による死亡者数は、全体の約37%を占めているのです。

仮に病気で世帯主が突然亡くなった場合、遺された配偶者や子どもはどうなるかを想定する必要があります。住宅費、生活費、教育費など、すべてを一人で賄うのは現実的に難しくなります。

そのため、死亡保障は「万一のとき、家族の生活をどれくらいの期間支えたいか」を基準に金額を設定することが大切です。特に、子どもがまだ大学進学前であれば、学費と生活費をカバーする保障を備えておくことで、家族の生活基盤を守ることができます。

見直しの際には、「収入保障保険」なども選択肢に入れて検討するとよいでしょう。これは一括で大きな保険金を受け取るのではなく、毎月一定額を長期間にわたって受け取れるタイプで、実際の生活費に近い形で支援が受けられるため、無駄がありません。

医療保障の充実で安心を確保

もうひとつ見逃せないのが「医療保障」の見直しです。40代は健康診断で再検査が増え始める年代でもあり、がんや生活習慣病などの発症リスクが高まる時期です。

このようなリスクに備えて、入院・手術に対応した医療保険や、がんに特化したがん保険などを検討する価値があります。とくに、働き盛りである40代は、治療によって収入が途絶えた場合の家計への影響が大きくなるため、「就業不能保険」なども視野に入れると安心です。

注意すべき点は、加入中の医療保険が10年以上前のもので、古い保障内容のままになっていないかということです。近年は医療の進化に伴い、「短期入院化」や「通院治療」への対応が重要になってきているため、新しい保険への切り替えを検討することも一案です。

40代で保険を見直した人の中には「家族の入院を機に見直した」といった声もよくあります。こうした実体験をきっかけに見直しを行っているケースも多く見られます。

忙しい共働き夫婦はプロの力を活用しよう

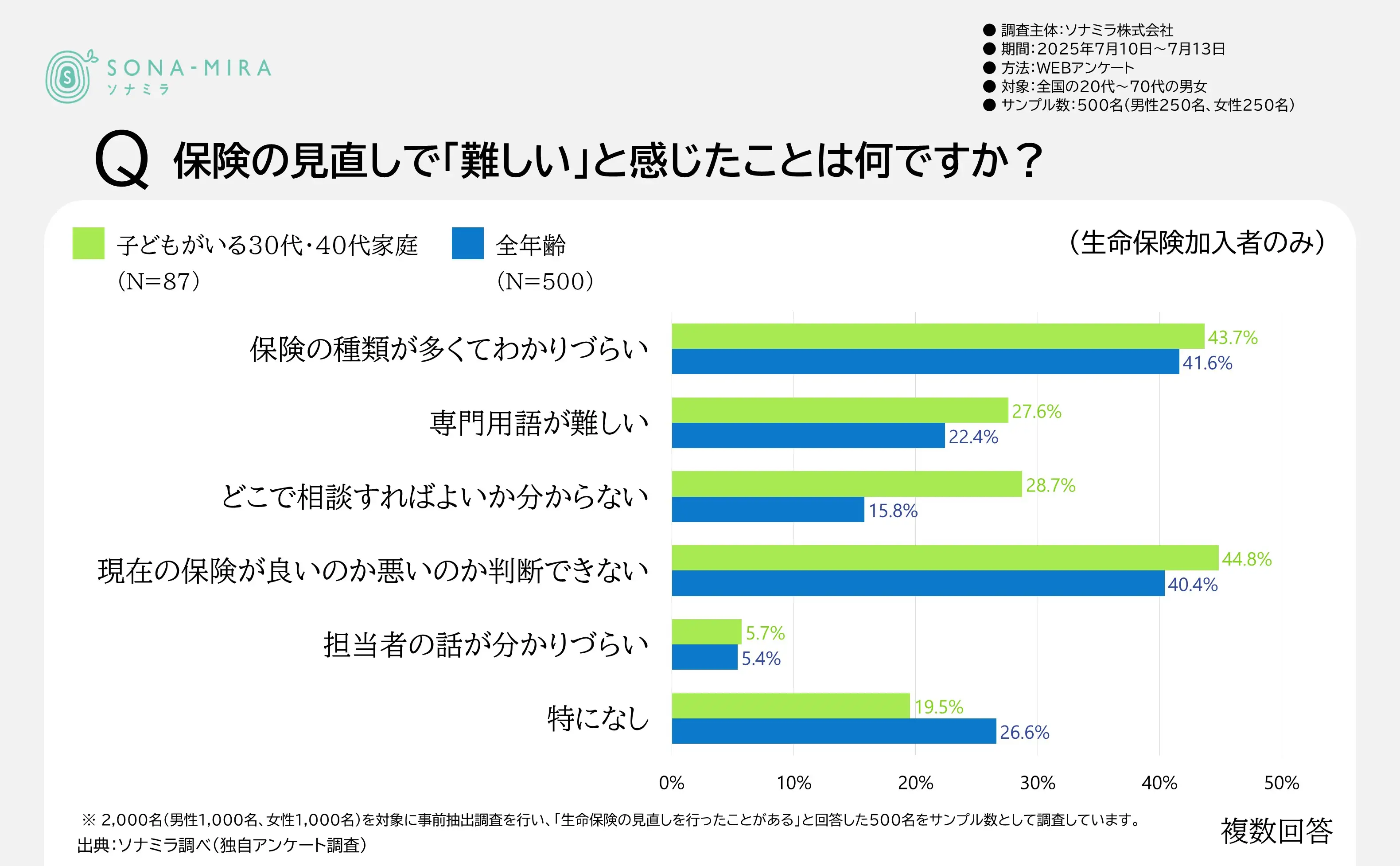

子どもがいる30代40代に対して、保険の見直しで「難しい」と感じたことについて調査した結果では、「現在の保険が良いのか悪いのか判断できない」(44.8%)、「保険の種類が多くてわかりづらい」(43.7%)が上位にきていることが分かります。

この傾向は全年齢でも同じであり、生命保険特有の商品の複雑さから、良し悪しの判断の難しさや、わかりづらさにつながっているものと思われます。

一方で、全年齢と比べて顕著だったのは「どこで相談すればよいか分からない」(28.7%)という回答です。全体では15.8%であったことと比べると大きな違いとなりました。

知り合いから直接、保険の営業を紹介してもらうケース、保険ショップへ足を運ぶなどの選択肢がありますが、対面で相談するには、どうしても時間が取られてしまいます。平日は仕事、休日は家事や育児に追われ、情報収集や商品の比較をする時間がなかなか取れないという方も多いのではないでしょうか。

その結果、子育てと仕事を両立する共働き世帯にとって、保険の見直しや新規加入は「重要だとわかっていても、後回しにしてしまいがち」なテーマとなってしまいます。

そんな忙しいご家庭こそ、保険のプロである「保険代理店」や「オンライン相談サービス」を上手に活用することで、効率的かつ的確に保険選びが進められます。ここではそのメリットを詳しく解説します。

複数社の商品を扱う保険代理店のメリット

ひとつの保険会社だけで商品を選ぶと、どうしても選択肢が限られてしまいます。しかし、保険代理店であれば、複数の保険会社の商品を横断的に比較できるため、自分たちの家計やライフスタイルに合ったプランを選ぶことができます。

特に学資保険や医療保険、収入保障保険などは、保険会社によって内容や返戻率、特約の有無が大きく異なります。同じ保障内容でも、月々の保険料に数千円の差が出ることもあるため、比較の重要性は非常に高いといえるでしょう。

また、保険代理店には経験豊富なファイナンシャルプランナー(FP)や保険の専門家が在籍しており、ライフプランに合わせた設計相談も可能です。客観的な視点からアドバイスを受けられるのも大きな利点です。

共働きで時間に制約がある家庭ほど、「自分たちで情報収集する労力を減らせる」という意味でも、保険代理店を活用するメリットは大きいといえるでしょう。

オンライン保険相談で時間を有効活用

近年では、保険相談も「来店」から「オンライン」へとシフトしています。Zoom等を用いたオンライン相談であれば、自宅にいながら、しかも空いた時間に手軽に保険のプロのアドバイスを受けられます。

特に小さなお子さんがいるご家庭にとって、店舗へ足を運ぶのはなかなか大変です。しかしオンラインなら、夫婦それぞれが別の場所にいても同時に相談できるなど、柔軟な対応が可能です。

「保険の見直しを検討したが、時間が取れずに進められていない」という夫婦は予想以上に多いものです。こうしたニーズにオンライン相談はしっかりと応えてくれます。

さらに、最近のオンライン保険相談では、相談だけでなく、見積り・契約・アフターフォローまでワンストップで対応してくれるサービスも増えています。忙しい共働き夫婦にとっては、まさに理想的な保険見直しの手段といえるでしょう。

▶【関連記事】ご自宅で気軽に保険相談!ソナミラでオンライン相談をしてみた!

保険見直しで子どもの未来を守る!

今回の調査から見えてくるのは、子どものいる家庭では保険の加入率が高く、保険の見直しに関しても積極的であるという点です。

特に保険見直しの結果で見ると、30代は保険料を下げたい意向が強く、40代は保険料が増える傾向があることがわかりました。

子どものいる30代の家庭では、無駄のない保険設計と学資準備。子どものいる40代家庭では、万一に備える死亡保障や医療保障の充実を意識することで、限られた予算の中で効果的に家族を守ることができます。

この記事では、子どもがいる30代と40代に向けて生命保険の見直しのポイントをまとめてきましたが、保険の仕組みは複雑で、情報も多すぎて何から始めていいかわからないという声が多くあります。そんなときは、複数の保険会社の商品を扱う保険のプロに相談するのが一番の近道です。

そんなお悩みをお持ちであれば、是非ソナミラのコンシェルジュにご相談ください。保険・金融のプロが保険についてアドバイスします。オンライン相談なら、忙しい共働き家庭でも自宅にいながら気軽に始められます。まずは一歩、気軽な相談からスタートしてみませんか?

▶【関連記事】40代の生命保険、選び方とおすすめプランを解説!ポイントは医療保険?

↓LINE友だち追加はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!