FP相談予約

FP相談予約

50代の生命保険見直しタイミング|退職後を見据えた準備とは?

50代は、生命保険の“適正化”を進める分岐点です。退職までの距離が見えてくる一方で、団体保険の終了、収入変化、親の介護やご自身の医療リスクの高まりなど、――若い頃に組んだままの保障では「ムダ」と「不足」が同時に生まれやすくなります。例えば、子どもの独立で死亡保障が過大になっているケース、若年層では意識しなかった、医療・介護について保障額が不足しているケースなどがあります。

ソナミラ株式会社が20代~70代の方々(男性250名、女性250名)を対象に行った「保険の見直しに関するアンケート」では、見直しのきっかけが「退職・転職」だけでなく、「結婚」「出産」などにも分散される傾向が見えてきました。

これは50代のライフスタイルの多様化からくるものであり、保険見直し時のポイントも人によって様々であることを示しています。このことから、自分に合う保険を見つけにくい状況も浮かび上がりました。

この記事では、50代が押さえるべき見直しのタイミングと優先順位を、調査データをもとに整理します。具体的には、必要保障額の再計算、医療・がん・介護リスクへの備え、団体保険の代替策、そして保険料の適正化までを、一般の方にもわかりやすく解説します。「何を・いつ・どの順で変えるか」を明確にしていきます。

「長年払ってきたから」「更新時期だから」ではなく、退職後の暮らしを見据えた“根拠ある生命保険の見直し”へ。一度、今の契約を棚卸ししてみませんか。

【ここをクリック】生命保険の見直しならソナミラで!ソナミラのFP相談はこちら

50代の生命保険加入状況と見直しの状況

人生の後半戦を迎える50代の方々は、生命保険にどのように加入し、またどれくらいの頻度で見直しを行っているのでしょうか。

調査によると、50代の多くが生命保険に加入し、見直し経験も豊富であることが明らかになっています。ここでは、最新の調査データから50代の生命保険の現状と、この年代で見直しがなぜ重要になるのかを解説します。

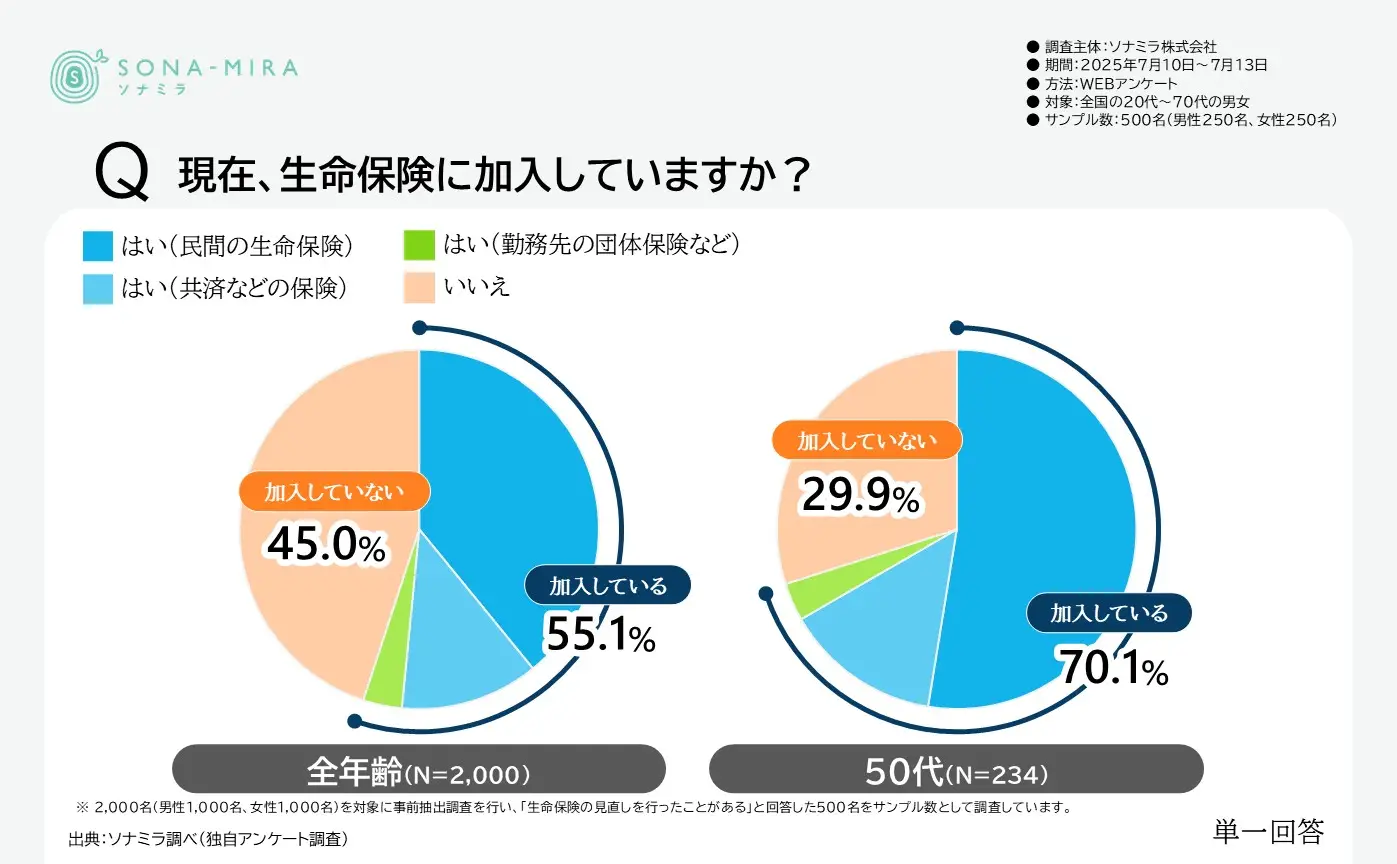

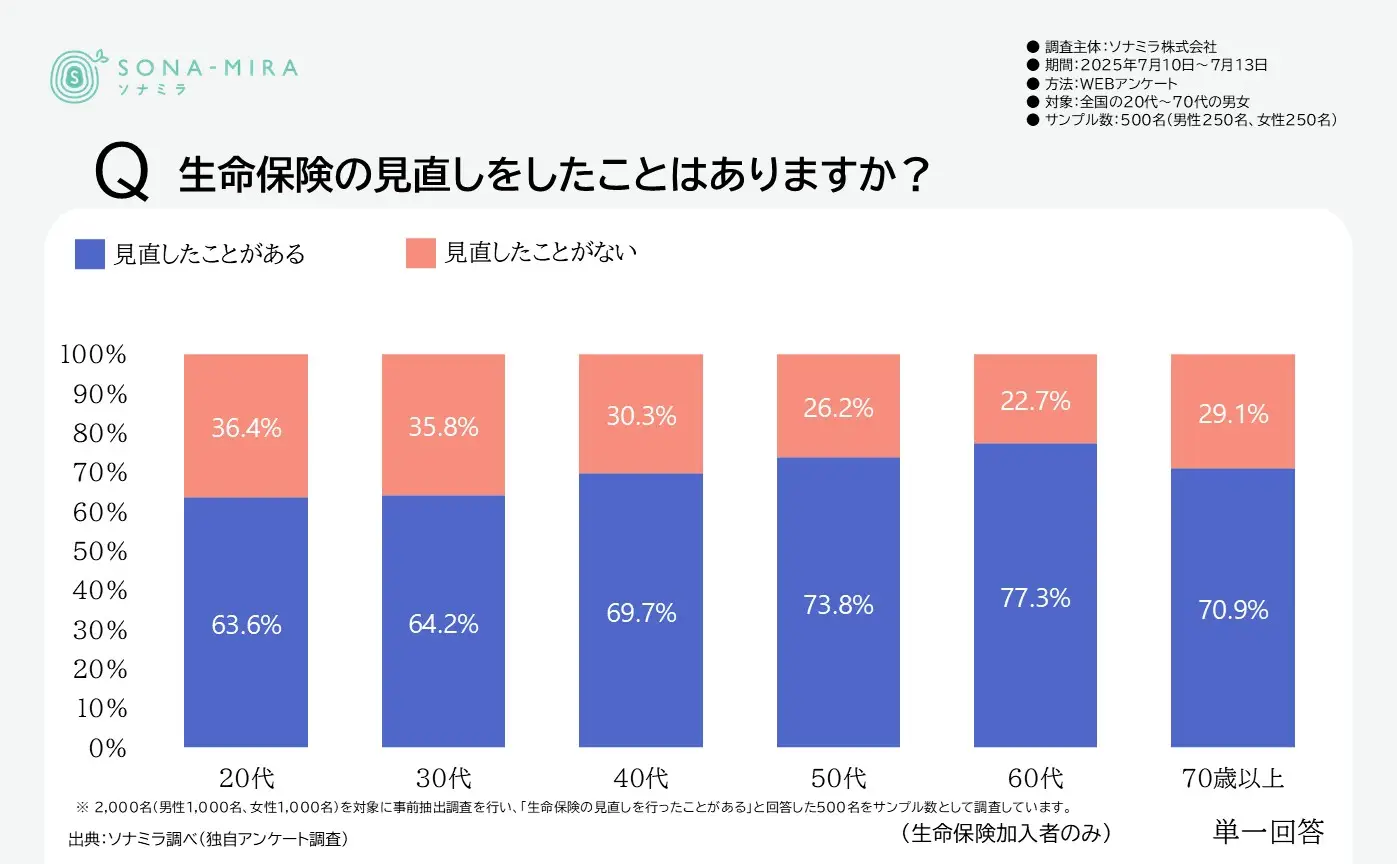

50代の7割以上が何らかの生命保険に加入済み

調査によると、50代の70.1%が何らかの生命保険に加入していることが明らかになりました。多くの50代が将来への備えとして保険を活用している現状がうかがえます。

この年代の方は、20代や30代の頃には生命保険に未加入であっても、その後に結婚や出産などのライフイベントが生じ、必要性を感じて加入に至ったケースも多いはずです。生命保険の性質上、一度契約した生命保険は長く継続する方が多いため、年齢が経過するほど加入率が上昇する傾向があります。本調査でも同様の傾向が確認できました。

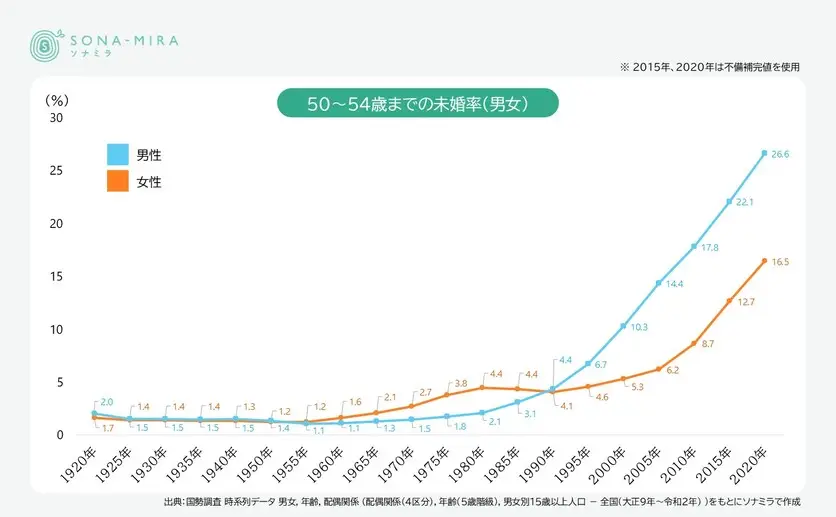

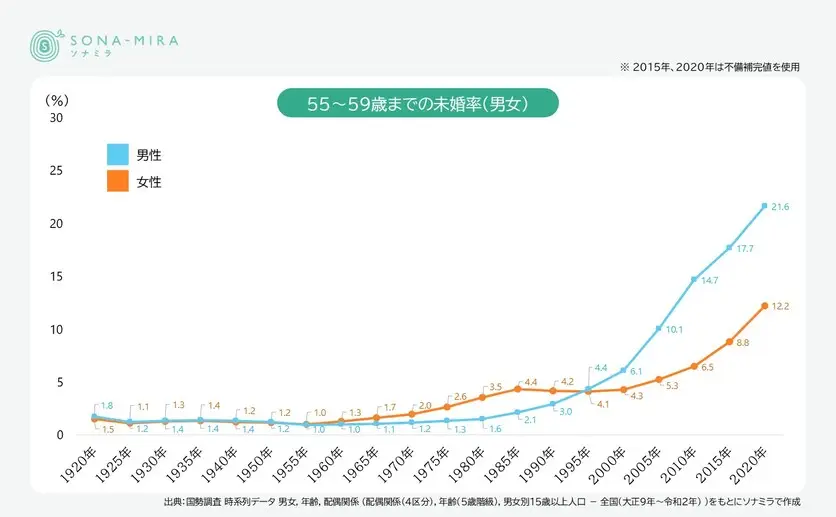

しかし、社会的な変化が保険加入のきっかけに変化を与えていることもあるはずです。例えば未婚率はどうでしょうか。保険加入のきっかけとして大きなウェートを占める「結婚」の状況は過去と比べて大きく変化しています。

【各年齢層の2020年時点の未婚率】

50~54歳男性:26.6%

50~54歳女性:16.5%

55~59歳男性:21.6%

55~59歳女性:12.2%

未婚率の推移を見ると1990年以降になって、未婚の割合が大きくなっています。例えば、50~54歳の男性であれば、1980年には2.1%だった未婚率が2020年には26.6%まで上昇しています。40年間で12倍以上未婚率が上がっているのです。50~54歳の男性は、4人に1人は結婚をしていない状況で、この割合は年々上昇傾向にあります。

▶【関連記事】独身では生命保険はいらない?最低限入っておくべき保険と選び方

未婚率が高い状況でありながら、生命保険加入率が70.1%となっていることから、結婚以外にも保険に加入するきっかけが存在すると考えられます。

50代は体の不調や老後の心配も生命保険加入のきっかけ

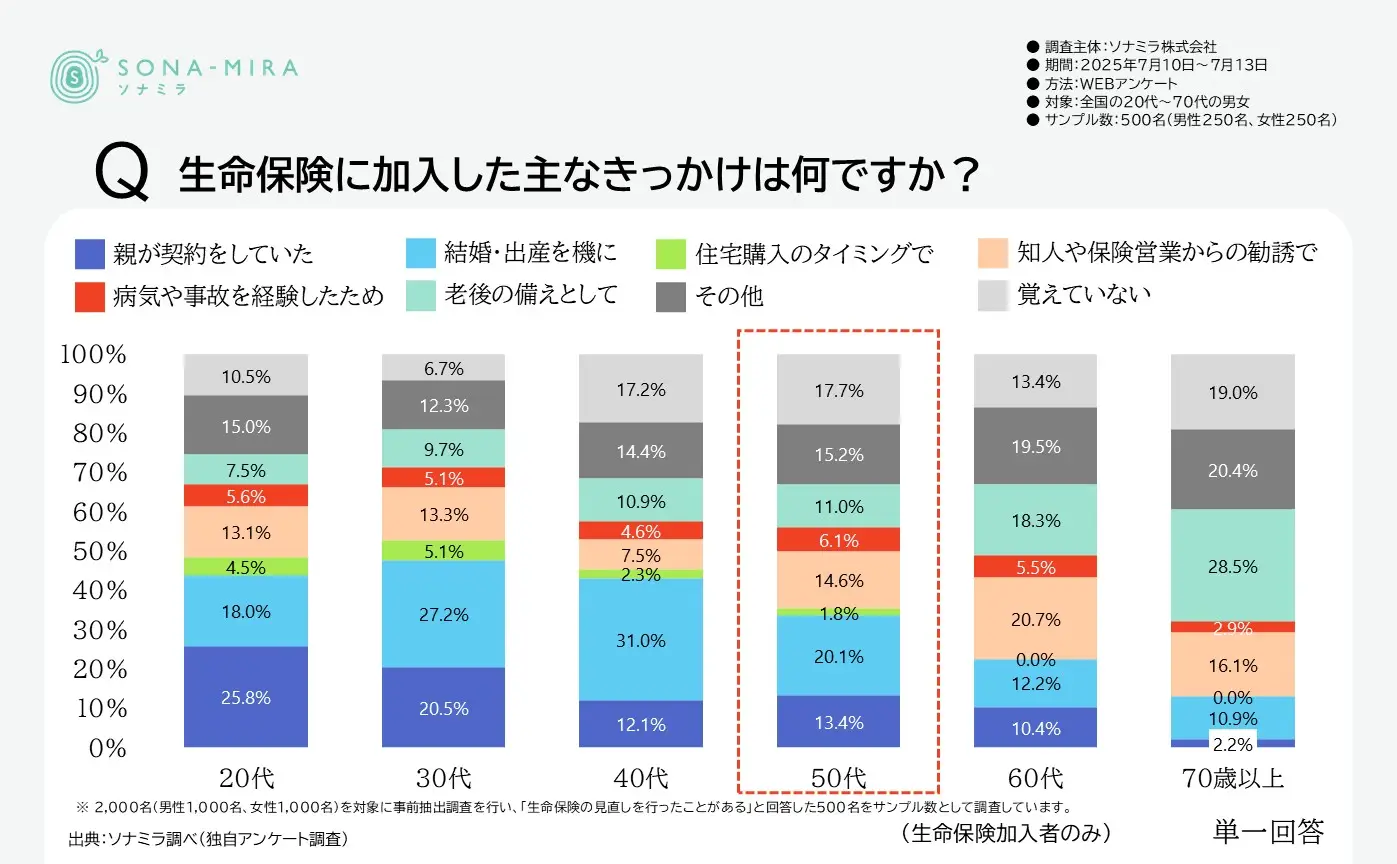

50代が保険加入のきっかけとして挙げたものでは、「結婚・出産を機に」という項目が第1位となりました。ライフスタイルの多様化により、50代で結婚のイベントを迎えた方もいると考えられます。しかし一般的には、20代~40代で結婚した際に加入した保険を現在も継続している方が多いのではないでしょうか。

一方で、保険加入のきっかけはそれだけではないようです。たとえば「病気や事故を経験したため」6.1%や、「老後の備えとして」11.0%などは若年層よりも割合が高く、他の理由から保険に加入しているケースが多くあります。50代になると体の不調が現れやすくなるとともに、老後についても真剣に考える時間が増えていきます。生命保険がその解決策の一つとして選ばれていることを示唆するものです。

病気や事故を経験し、治療費や差額ベッド代の支払いで費用工面に苦労した方が、民間医療保険の検討を始めるケースもあるでしょう。また、50代は三大疾病の罹患率も高まる年代です。ですから、健康診断や人間ドックの受診結果を受けて、三大疾病保障の加入検討をする方も多いと予想できます。これはむしろ独身の方が不安を感じる要素かもしれません。更に老後に関しては、公的年金の不足がメディア等で取り沙汰される中で、「少しずつでも良いから老後資金準備しておこう」と考える方も出てきているでしょう。

50代の約10人に7人が生命保険の「見直し経験あり」

生命保険の「見直し経験」に関しても、50代は非常に高い割合となりました。同調査によれば、50代の73.8%がこれまでに生命保険を見直した経験があると回答しています。自身のライフステージの変化に合わせて保険内容を再検討していることが分かります。

50代で生命保険を見直すべき理由

50代は、これからの人生を見据え、「老後資金」や「介護保障」といった具体的な準備を始める重要な時期です。調査でも、この年代が保険見直しで重視するポイントが明らかになっています。ここでは、50代特有のライフイベントや将来への懸念に焦点を当て、なぜ今、生命保険を見直すことが賢明な選択なのかを掘り下げていきます。

50代で意識が高まる「退職後の生活」と「介護」への備え

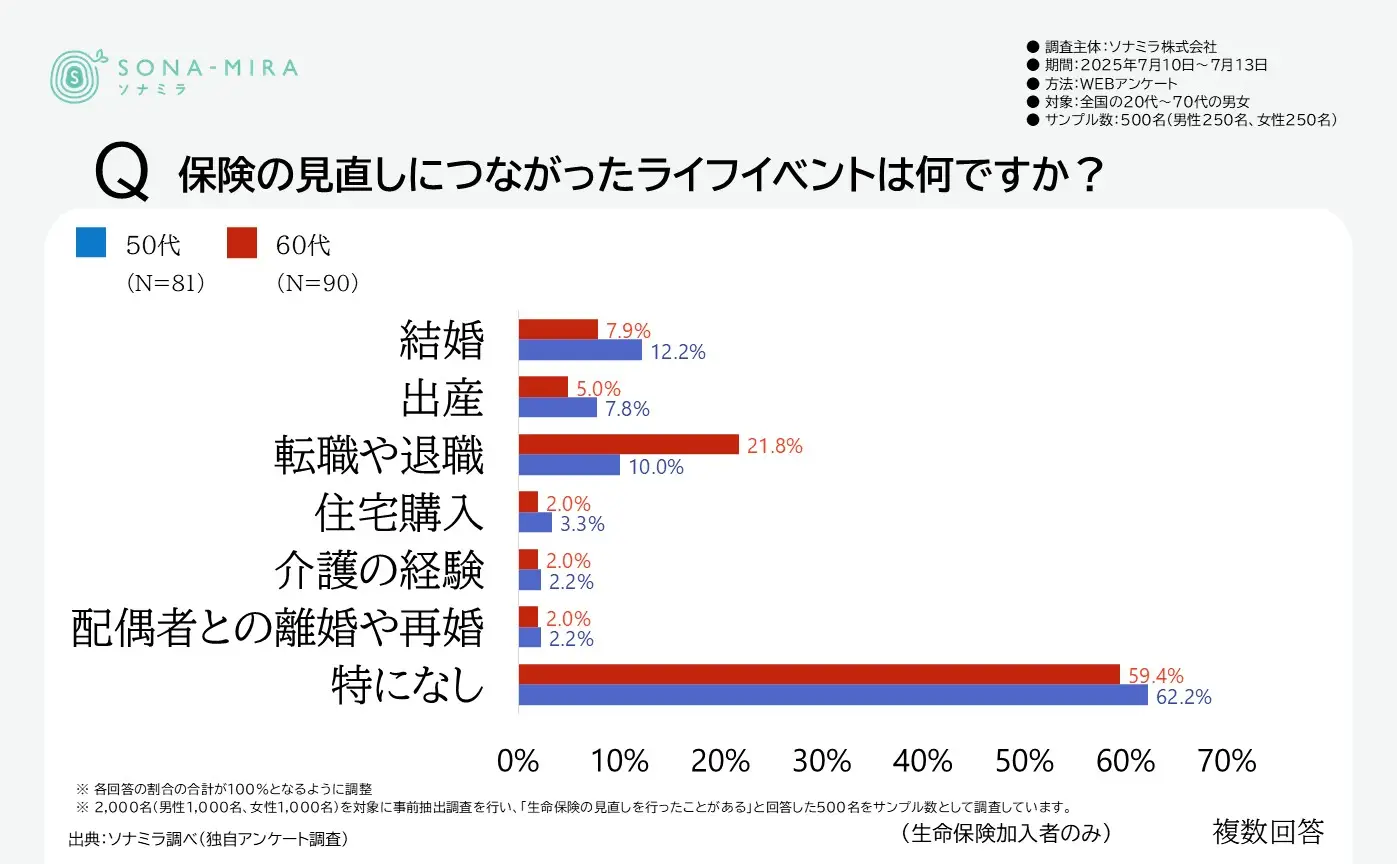

50代は、定年退職が現実味を帯び、自身の老後生活や親の介護、あるいは自身の健康問題について考える機会が増える時期です。実際、生命保険の見直しにつながったライフイベントとして、50代では「転職や退職」が10.0%、「介護の経験」も2.2%となっています。60代になると「転職や退職」が21.8%まで上昇することを考えると、50代はこうした老後への準備段階と考えられます。

そしてこれらのイベントは、退職後の収入減への対応や、将来的な介護リスクへの備えといった、具体的なニーズと直結しています。

50代が保険見直しで重視する「保障内容の充実」と「保険料の安さ」

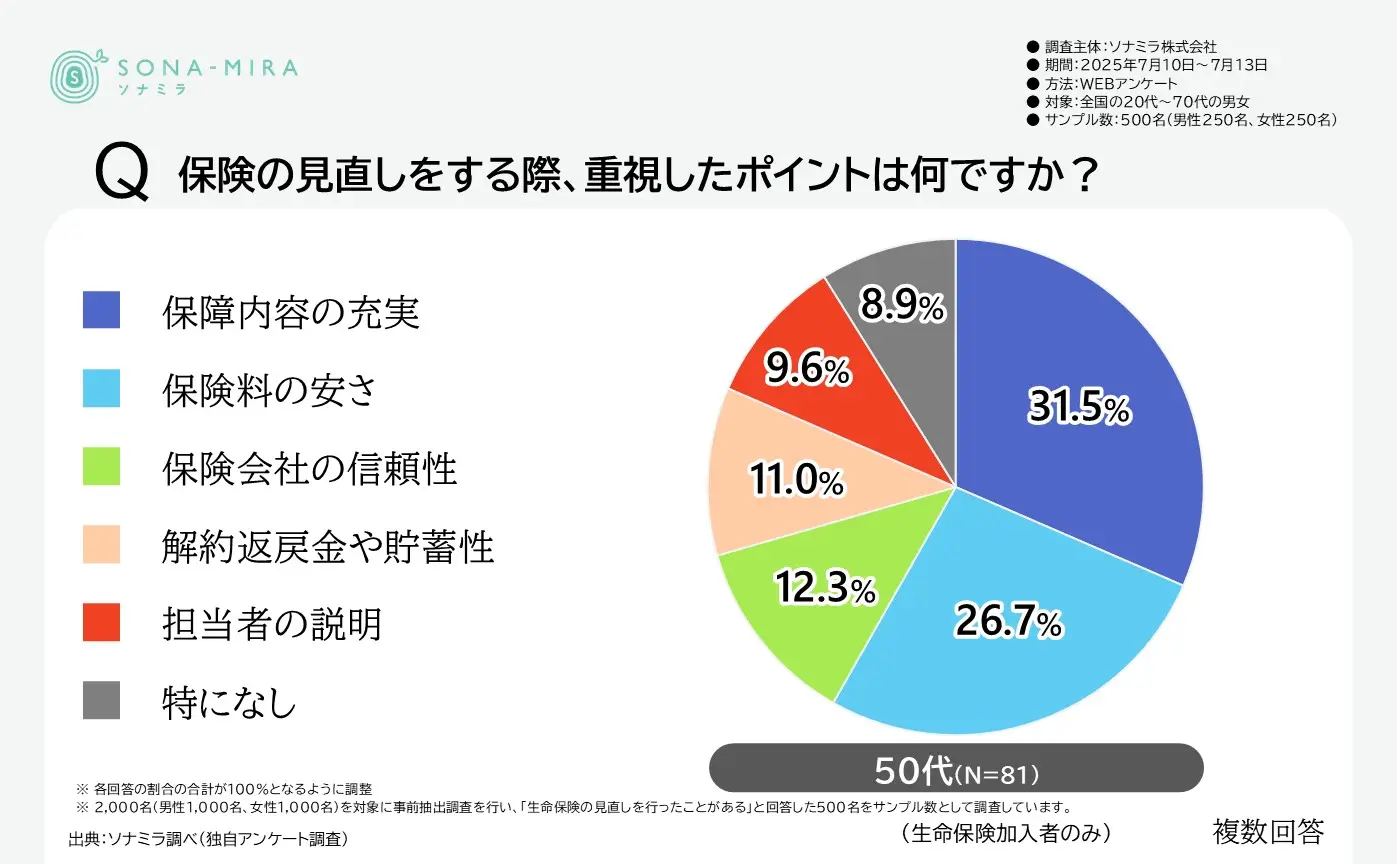

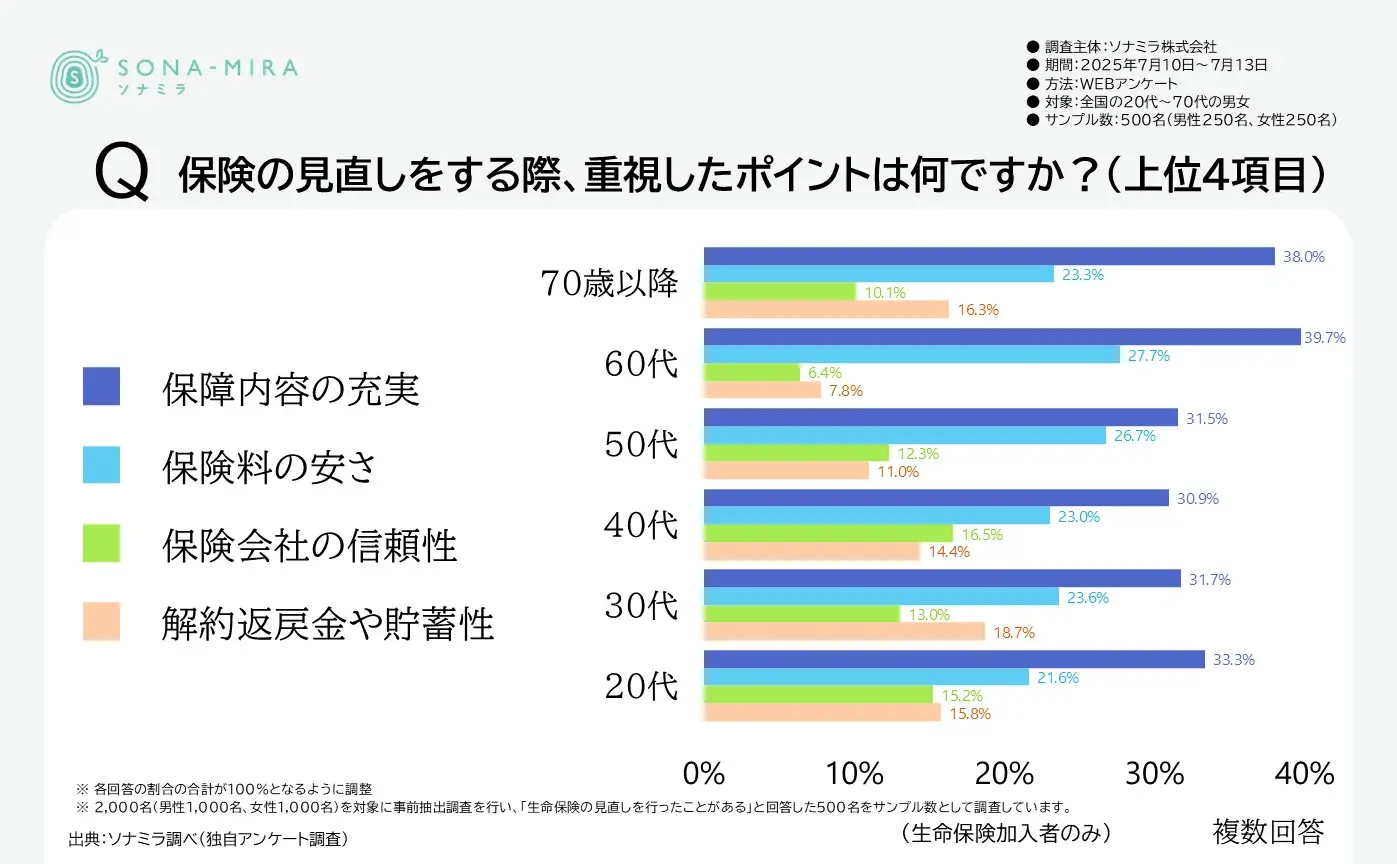

50代が生命保険を見直す際に重視するポイントは、この年代の具体的な将来への不安を反映しています。50代が最も重視するのは「保障内容の充実」で31.5%、次いで「保険料の安さ」が26.7%となっています。これは、単に保険料の安さを追求するだけでなく、万が一の際の保障を手厚くする意向が強いことを示しています。

ただし、保険を見直す際に重視したポイントを年代別に見ると、この「保障内容の充実」と「保険料の安さ」に関しては、どの年代でも重視されています。特徴的なのは、50代は保障重視で貯蓄性は相対的に優先度が低い点です。

年代的に家族のための保障、自分自身の医療や介護保障などが必要とされ、更に収入が上がっていかない現実との狭間で、貯蓄性は考えず掛け捨てで保障を確保しているのかもしれません。

50代はライフイベントだけでなく、体調の変化や将来への不安も積み重なる時期であるため、重視する項目が多岐にわたったとも考えられます。

▶【関連記事】「がん保険に入っておけばよかった」となぜ後悔するのか?|知っておきたい知識とは

【ここをクリック】50代の保険見直しはソナミラで!保険を自分で選べます

50代が保険を見直す際に難しく感じる点

生命保険の見直しは、将来の安心を左右する重要なプロセスですが、一方で「何から手をつければ良いか分からない」「複雑で難しい」と感じる方も少なくありません。調査でも、50代の多くが保険見直しに際していくつかのハードルを感じていることが示されています。

ここでは、見直しで重視すべきポイントと、50代が陥りがちな「難しい」と感じる具体的な理由を探り、それらを乗り越えるためのヒントをお伝えします。

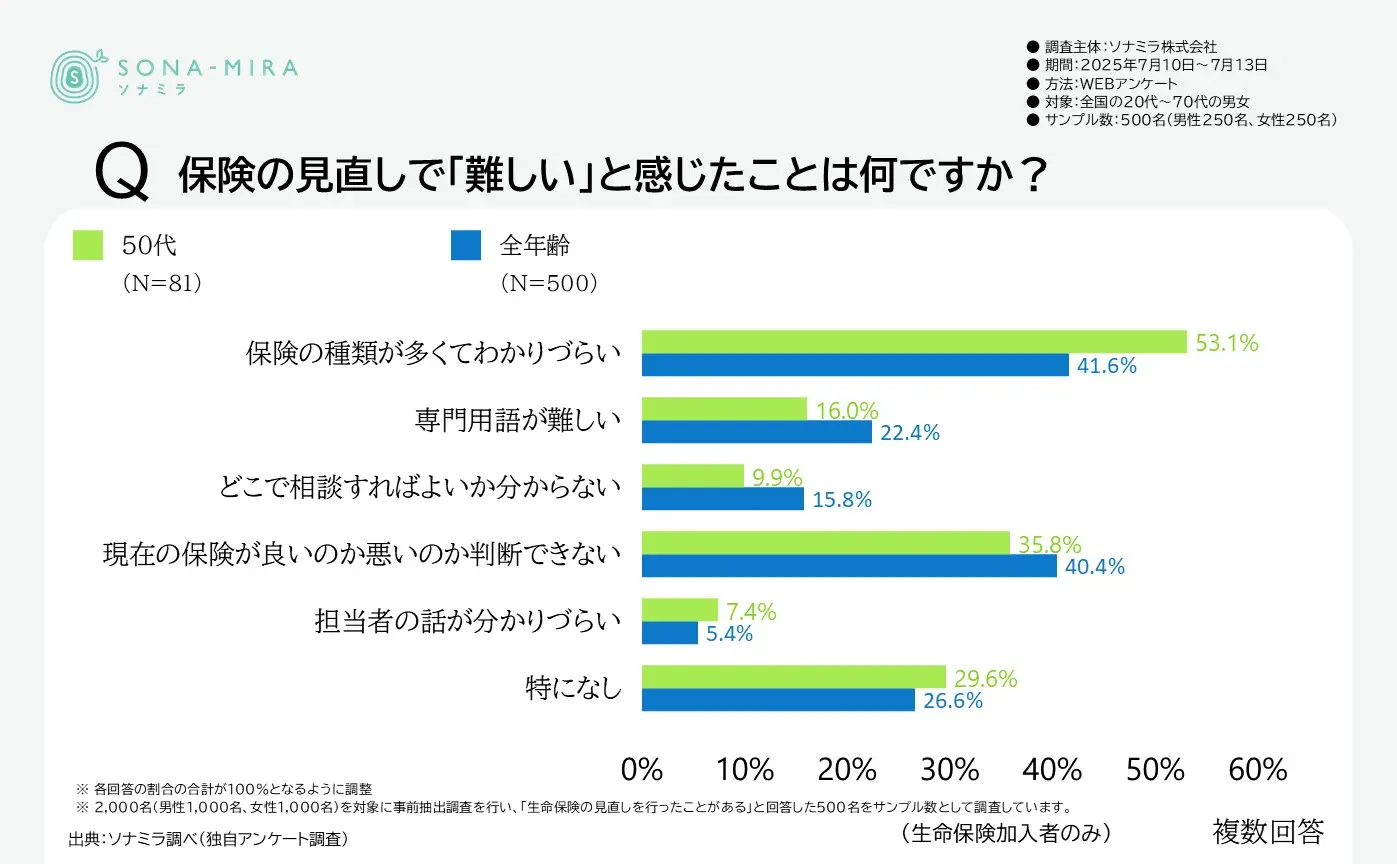

50代の約半数が「保険の種類が多くて分かりづらい」と感じている

生命保険の見直しを検討する際、多くの50代が直面するのが情報の複雑さです。調査によれば、50代の53.1%が「保険の種類が多くてわかりづらい」と感じています。これは全年齢(41.6%)と比較しても高い割合であり、多様な保険商品の中から自分に合ったものを選ぶことの難しさを浮き彫りにしています。

一方で「現在の保険が良いのか悪いのか判断できない」「専門用語が難しい」「どこで相談すればよいか分からない」と回答した割合は、他の年齢層よりも低いことが分かります。50代は若年層と比較すると、金融知識も高くなり、様々な経験や人間関係から、相談先に関してもある程度の選択肢を持っていると言えそうです。また、高齢層と比較した場合では、認知判断機能も一般的に高くなっていると考えられそうです。

しかし、それでも保険の種類の多さには手を焼いている様子がうかがえます。生命保険協会の会員会社は42社(2024年度時点)あります。各社がそれぞれ特色を持った保険商品を準備しており、同じ保険種類でも、給付条件などに違いがあります。こうした、多くの保険商品に対して、自分にマッチする保険が何なのかが絞り込めないことはよく聞く悩みです。

自身のライフプランに合わせた適正な「保障」と「貯蓄」のバランス

これらの「難しい」と感じる点を踏まえると、50代の生命保険見直しにおいては、自身のライフプランに合わせた適正な「保障」と「貯蓄」のバランスを見つけることが極めて重要です。先に挙げたとおり50代が保険見直しで「保障内容の充実」(31.5%)と「保険料の安さ」(26.7%)を重視していることからも、この二つの要素をどのように組み合わせ、将来の安心につなげるかが鍵となります。病気や介護のリスクに備えつつ、老後資金の準備も同時に進める、賢明な選択が求められます。

50代の保険見直しのプロセス

ここまでの内容を踏まえ、50代が生命保険の見直しをするためには、どのようなプロセスで行えばよいのかをみていきましょう。

家計と遺族年金をチェックする

まずは、現状を知ることから始めます。具体的には、子どもの独立時期や住宅ローン残高・完済までの期間、配偶者の年金収入の見込み額などを確認しましょう。生活費・教育費を洗い出し、死亡保障に過不足がないかを見極めます。

医療・がん・介護リスクへの備え直し

自分自身の健康状態と公的な保険制度を把握しておきましょう。健康診断の結果や既往歴を整理し、三大疾病に罹患した際にどの程度の費用が必要になるか、またその費用をどこから賄うかを確認しましょう。

病気になった際、健康保険は最も信頼できる制度で、高額療養費制度により治療費の上限額が定められています。しかし、所得区分によって負担額の上限が上がるため、年収が高い人ほど自己負担額が大きくなる点に注意しましょう。

医療保険の見直しを行いたい場合はがんや三大疾病など、重篤な病気の時にどれだけの給付金が出るかを確認する必要があります。がん保険であれば、先進医療特約や一時金、通院給付などが付帯しているかも確認しておきましょう。

介護保険は要介護認定時に備えた一時金や年金タイプの保険があります。50代は公的介護保険制度の第二号被保険者(40〜64歳)ですが、「16種類の特定疾病*」に該当しない場合は公的介護保険サービスを受けることができません。一方で、三大疾病のひとつである脳血管疾患から、要介護状態に至るケースもありますので、50代前半のうちに、介護についても一度検討しておくとよいでしょう。

*公的介護保険の第二号被保険者(40~64歳)が要介護認定を受けるには、16種類の特定疾病による介護が必要とされます。主な疾患は、がん末期、関節リウマチ、筋萎縮性側索硬化症、脳血管疾患、初老期認知症、パーキンソン病、脊髄小脳変性症、糖尿病性腎症・網膜症・神経障害など加齢に伴う慢性病で、老化が原因とされる病気です。

団体保険から個人保険への契約切り替え

会社の団体生命保険・医療保険は退職と同時に終了する場合があります。まずは終了時期と保障内容を調べましょう。継続できる場合もありますので、提出書類等の条件を確認しておきましょう。団体保険から個人保険への契約の切り替えは、退職をしてからでも可能ですが、健康状態が悪化してしまうと選択できる保険の種類が減り、加入できても保険料が高くなることもあります。健康状態が良いうちに検討しておきましょう。

50代の生命保険見直しはプロへ相談する

この記事では、50代に向けて生命保険の見直しのポイントをまとめてきました。50代は保険見直しに対して積極的であり、その後のライフイベントを見据えた見直しを進めるニーズが高いものの、自分に合ったバランスの良い保険を見つけることに苦労している姿が浮き彫りになりました。より自分にマッチした保険を見つけるためには、複数の保険会社の商品を扱う保険のプロに相談するのが一番の近道です。

「保険の種類が多くてわからない」そんなお悩みをお持ちであれば、是非ソナミラのコンシェルジュにご相談ください。複数社を横断比較して、退職前に団体保険から個人保険へのベストな切り替え時期と保障・保険料の適正なバランスをご提案します。オンライン相談なら、休日に自宅にいながら気軽にアドバイスを受けられます。まずは一歩、気軽な相談からスタートしましょう。

▶【関連記事】50代の生命保険、選び方とおすすめプランを解説!ポイントは見直し方法

↓LINE友だち追加はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!

【本調査の概要】

・調査主体:ソナミラ株式会社

・期間:2025年7月10日~7月13日

・方法:WEBアンケート

・対象:全国の20代~70代の男女

・サンプル数:2,000名(男性1,000名、女性1,000名)を対象に事前抽出調査を行い、「生命保険の見直しを行ったことがある」と回答した500名(男性250名、女性250名)

▼参考

50代の未婚率の推移

出典:国勢調査 時系列データ