FP相談予約

FP相談予約

保険見直しの理由はライフイベントだけではない。見直しのポイントは?

「生命保険の見直し」と聞くと、「結婚」「出産」「住宅購入」といった人生の大きな節目(ライフイベント)をきっかけに行うものというイメージをお持ちの方が多いかもしれません。

しかし、ソナミラ株式会社が20代~70代の方々(男性250名、女性250名)を対象に行った「保険の見直しに関するアンケート」の結果は、こうした一般的なイメージとは異なる実態を浮き彫りにしています。

実際に保険見直しを行った方のうち、きっかけとなったライフイベントについて「特になし」と回答している方が多くを占めています。これは、ライフイベントという内部要因ではなく、日常的な家計への意識や外部環境の変化が、見直しを促す大きなきっかけとなっていることを示しています。

注目すべきは、保険の見直しを後押しする「社会的・経済的な不安」です。特定の不安項目の中では、「給与の増減」「社会保険料の上昇」などが保険の見直しのきっかけにつながっていることがわかりました。これは家計を圧迫する外部要因が、保険料という固定費の見直しを促しているとも考えられます。

この記事では、ライフイベントに変化を感じない人々が、なぜ保険の見直しに踏み切るのか、そして経済的な不安を背景に見直しを行う際のポイントを解説します。漠然とした不安を解消し、ご自身のライフプランに合った「保障の適正化」を実現するためのヒントを見つけてください。

【ここをクリック】生命保険の見直しならソナミラで!ソナミラのFP相談はこちら

保険の見直しとライフイベントの関係

ライフイベントは、家族構成や収入・支出が変わり、万が一の時のリスクが大きく変化するタイミングです。生命保険は一般的に、これらの変化に応じて「必要保障額の大きさ」や「優先すべき保障の種類」が変わるため、見直しのきっかけになります。

例えば、次のようなライフイベントの変化は、保険を見直すきっかけになります。

家族構成の変化

生命保険は本来、自分に万が一のことがあった際に家族が安心して生活できるように経済的な補てんを行う商品です。そのため、扶養する人数が増えれば必要な保障額は大きくなり、反対に減れば必要な保障額は小さくなるのが一般的です。

● 結婚

配偶者の生活費や住居費を確保する必要が生じ、保障の重要性が高まります。

● 出産

子どもの養育費や教育費が加わり、必要保障額が増えます。

● 子の独立

生活費の対象が夫婦2人に戻るため、必要保障額が下がります。

収入や働き方の変化

昇給・転職・独立などで収入が変わると、万が一の際に家計へ及ぶ「経済的ダメージ」の大きさも変わります。

● 収入が増えた

生活が豊かになる一方で支出も増える傾向があるため、必要保障額が大きくなる場合があります。

● 転職して収入が下がった

収入減により、家計での保険料負担が増すため、保険料を抑えたいというニーズが高まります。

● 独立・フリーランスになった

会社の福利厚生等がなくなるため、自分で備える必要性が高まります。

住宅購入等

住宅購入の際、ローンを組むと、返済という長期の固定支出が生じます。一方で、団体信用生命保険(団信)に加入することで、万が一の保障が確保できるという考え方もできます。

● 住宅ローンを組んだ

団信に加入した契約者の死亡時にローン返済が免除となるため、必要保障額が下がります。

● 車のローン・教育ローンなどを組んだ

毎月の支出が増えるため、収入減のリスクに備える必要性が高まります。

老後に向けての年金準備

50代・60代になると、一般的に死亡保障を小さくして保険料を抑え、医療保障や介護保障をより手厚くするニーズが高まります。一方で、老後資金においては、個人年金や積立保険を活用するケースが増えていきます。

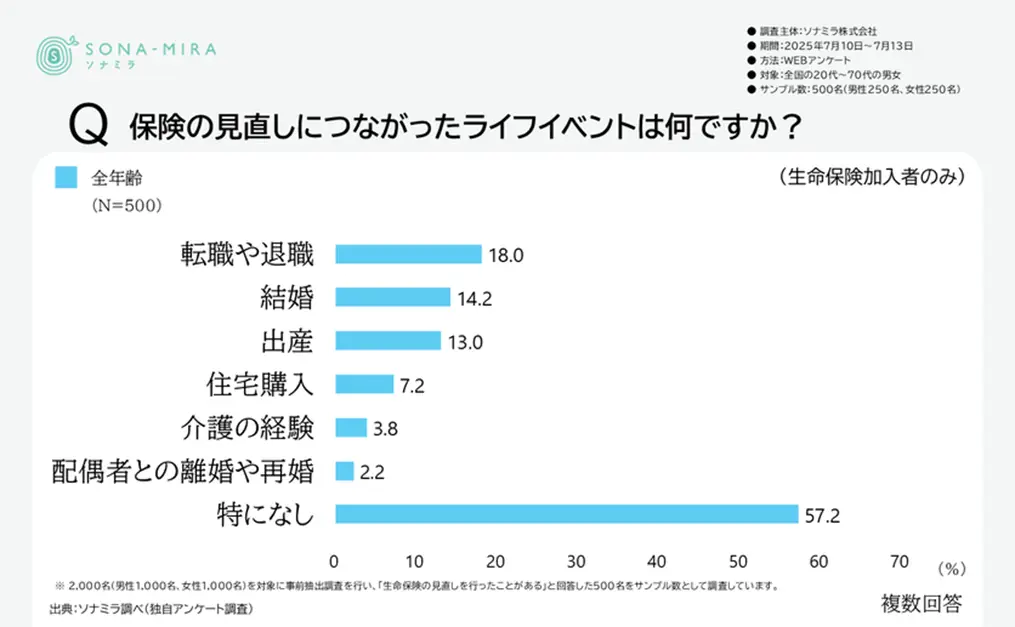

保険見直しにつながるライフイベント

上述の通り、一般的に保険見直しのきっかけになるのは、ライフイベントが発生したときです。しかし、アンケート結果を見ると、ライフイベントが見直しのきっかけになっているケースは、それほど多くないことがわかります。

見直しにつながるライフイベントは「特になし」が最多

生命保険の見直しを行った人のうち、「特になし」(特定のライフイベントなし)で見直した人が多くを占め、57.2%となっています。これは、ライフイベント以外のきっかけで保険を見直す人が多いことを意味しています。

保険は人生の節目で、必要な保障額を確保しておくことが大切である一方、実際にはライフイベントが発生した際に能動的に保険の見直しができている人は少ないようです。ライフイベントの発生時は、各種手続きが重なり、多忙になってしまうことが影響しているのかもしれません。

「仕事の変化」も大きな転機

具体的なライフイベントの中では「転職や退職」が保険見直しのきっかけとして最も多く、次いで「結婚」「出産」が挙げられました。仕事の変化(転職・退職)は、給与や福利厚生(団体保険など)の状況が変わるため、保障内容を改めて考える重要なきっかけになっているようです。

▶【関連記事】保険見直し成功の秘訣とタイミングは?約5割が実施、4割超が負担軽減!

保険見直しのきっかけになる外部要因

保険見直しのきっかけはライフイベントのような内部要因だけでなく、「社会保険料の上昇」「給与の増減」「高齢化の進行」といった外部要因にも大きく左右されます。まずは、これらの事柄が保険見直しにつながる理由を考えていきます。

社会保険料の上昇

日本の社会保険料負担は、過去数十年で大幅に増加しています。財務省の国民負担率統計によると、社会保障負担率(対国民所得比)は1985年度の10.0%から2025年度には18.0%へ上昇しています。

また、国立社会保障・人口問題研究所の統計によると、2000年度から2023年度にかけて社会保障給付費は約78兆円から約135兆円に増加し、こうした負担増が家計を圧迫し、保険の見直しを検討するきっかけとなっています。

社会保険料の上昇は可処分所得の減少につながり、「現在の保険の保障内容や保険料負担が本当に適切なのか?」を見直す契機になりやすいと考えられます。

給与の増減

厚生労働省「毎月勤労統計調査」によると、現金給与総額は近年でやや増加傾向が見られるものの、物価上昇や先に挙げた社会保険料の増加により実質的な可処分所得(手取り額)は伸び悩んでいます。

名目賃金*は2025年もプラスの伸びとなっていますが、物価上昇や社会保険料の負担増によって、生活実感としての給与増加は限定的です。給与が減少した場合は、保険料の支払いが家計に重くのしかかるため、保障内容の見直しを考えるきっかけとなりやすく、逆に増加したときは上乗せ保障や貯蓄型商品の検討も進むと考えられます。

* 名目賃金とは「物価の変動を考慮しない、そのままの金額ベースの賃金」のことで、「実質賃金」は、名目賃金から物価上昇分(インフレ)を差し引いて算出したものです。

高齢化の進行

令和5年10月時点での総人口に占める65歳以上の割合は29.1%と過去最高となりました。日本は世界でも有数の高齢社会となっています。高齢化の進行は社会保障給付費および社会保険料の増加を招くと同時に、医療や介護リスクの高まりや、ライフプラン自体の変動をもたらします。将来の備えへの関心が高まり、「老後資金の積み増し」「保障内容の変更」「介護保険の追加検討」が保険見直しにつながる主要なきっかけとなります。

経済的な不安が保険見直しを後押しする外部要因

外部要因が保険の見直しにつながる理由について見てきましたが、実際にどのような社会的・経済的要因が見直しの動機になっているのでしょうか?ソナミラが行ったアンケート調査をもとに、全体の傾向、年代別の傾向、属性による傾向をみていきます。

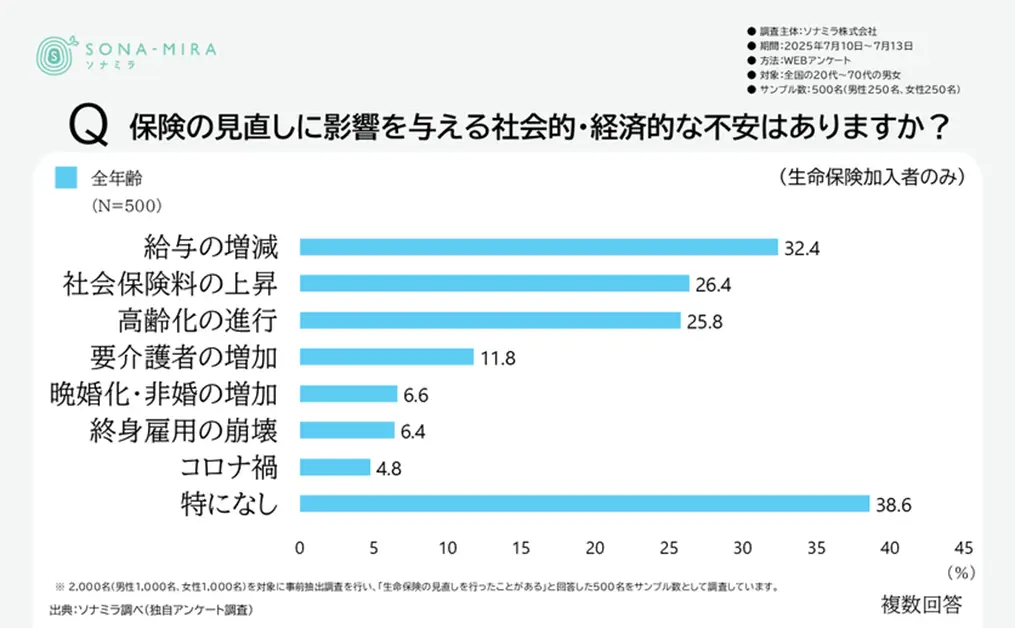

全体では「給与の増減」と「社会保険料の上昇」が二大不安要素

保険の見直しに影響を与える社会的・経済的な不安要因として、「特になし」(38.6%)に次いで、「給与の増減」(32.4%)、「社会保険料の上昇」(26.4%)が上位を占めています。これは、収入の先行きの不透明さや社会保険料の負担増といった身近な経済的な不安が、保険の見直しの動機となっていることを示しています。

どちらも日々の生活に直結する事柄であるため、保険の見直しにつながりやすいといえるでしょう。

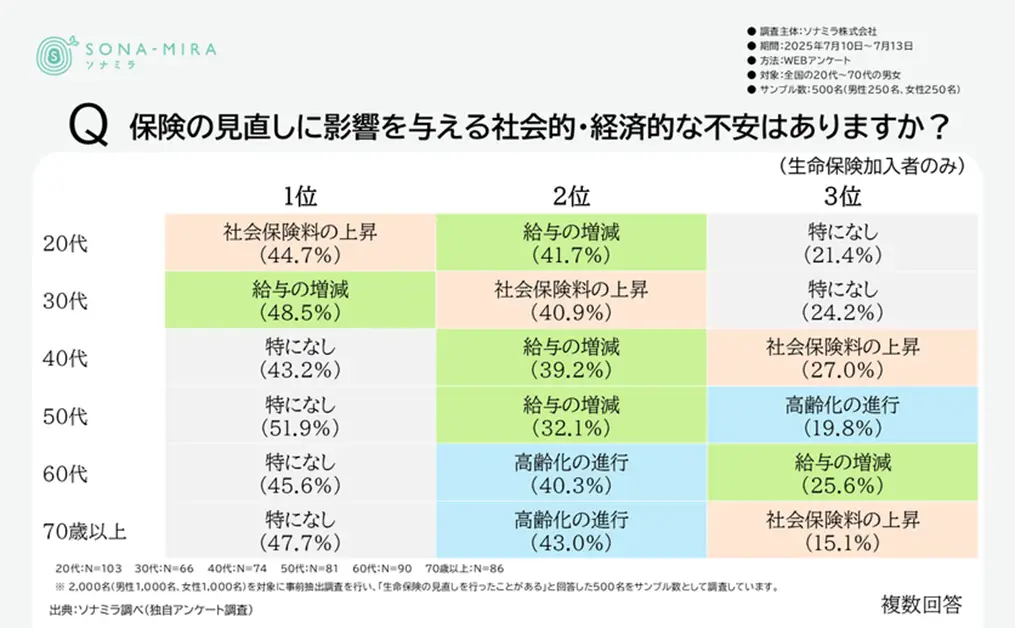

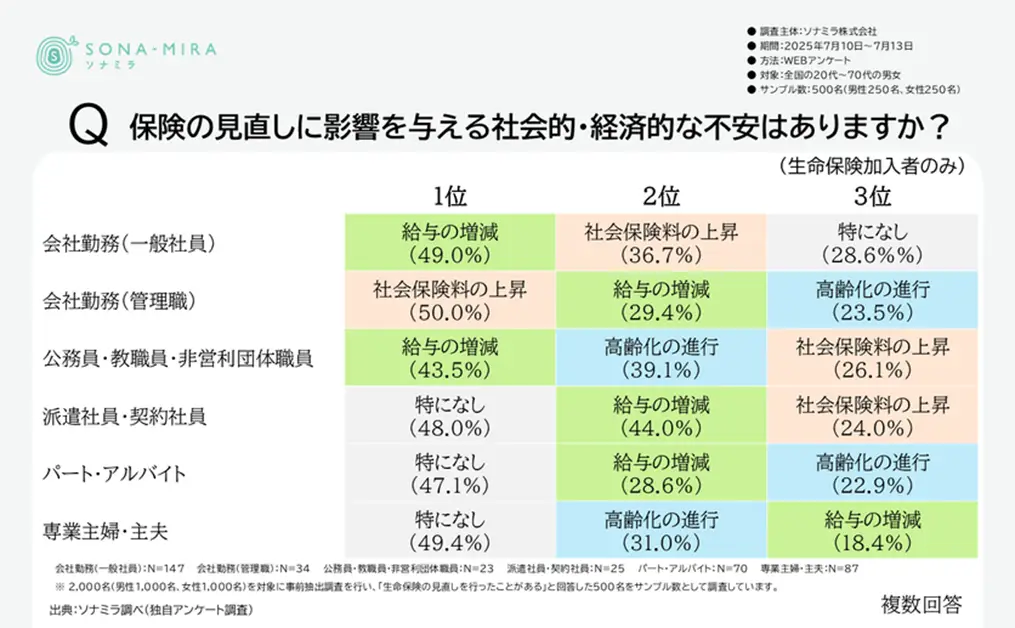

年代・属性で異なる見直しを促す不安の構造

不安要因は年代や属性によって異なります。

20代、30代、会社勤務(一般社員)は、「給与の増減」や「社会保険料の上昇」といった、現在の家計に直接影響する経済的な要因に対して、強い懸念を持っているようです。20代や30代は、数十年前よりも社会保険料の負担が大きくなっており、そもそもの収入水準が高くないことから、不安を感じやすいと予想されます。また、会社勤務(一般社員)も給与所得で生活をしていることから、給与の増減には非常に敏感であることが分かります。

シニア層(60代、70歳以上)では、「高齢化の進行」が「特になし」に次いで高く(60代で40.3%、70歳以上で43.0%)となっていました。自分や親世代の医療や介護を見据えたときに、長生きリスクや介護リスクは見過ごすことができない課題となっているようです。

会社勤務(管理職)では「社会保険料の上昇」(50.0%)が1位となり、給与が高い層ほど社会保険料の負担増を強く認識していることがうかがえます。管理職は一般的に残業手当が出ないため、収入を上げる手段が限られ、社会保険料の負担をより感じやすいとも言えます。

▶【関連記事】生命保険見直しの注意点とは?適切なタイミングや損しないためのポイントを解説

保険見直しで重視すべきポイント

では、保険見直しを行った方々が、どのような点を重視して見直しを行っているのかをアンケート結果からみていきましょう。

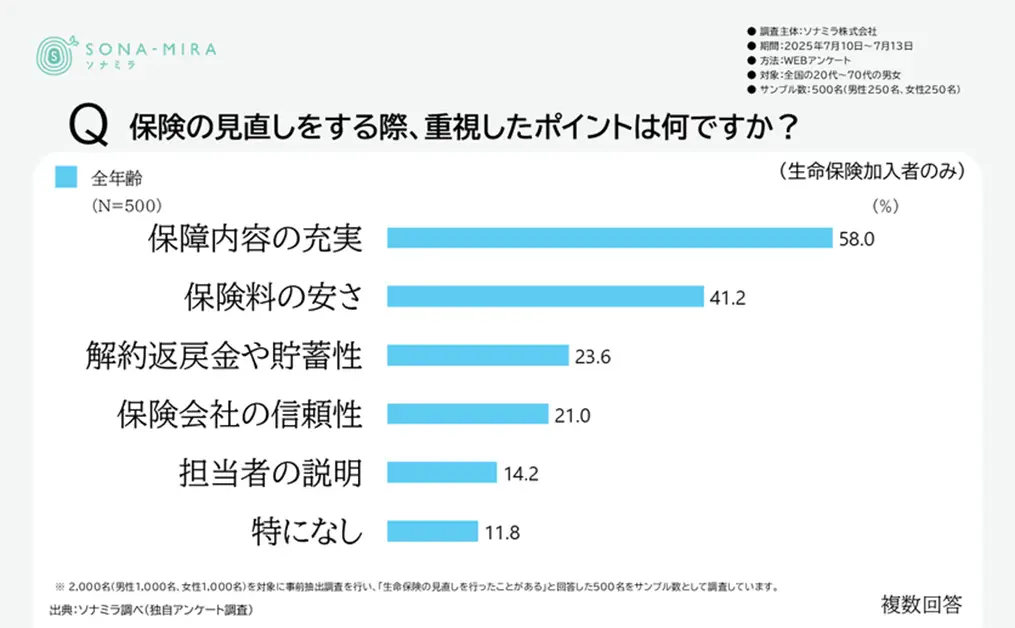

見直し時に最も優先されるのは「保障内容の充実」

保険の見直しを行う際、全年代を通して最も重視されたのは「保障内容の充実」(58.0%)であり、「保険料の安さ」(41.2%)を上回る結果となりました。これは、「いざというときの備え」を適正化したいという意識が強いことを表していると言えます。

ライフイベントがない場合でも見直すべき保障

ライフイベントに変化がない方も、家計への不安や社会的な変化を感じた場合は見直しを行うことが大切です。特に以下の3点を確認するだけでも、今加入している保険が自分にマッチしているのかを再評価することができます。

1. 死亡保障の適正化

住宅ローンや子どもの独立などを踏まえ、不要になった死亡保障はないか?

2. 医療・介護保障の強化

年齢が上がることで高まる病気や介護のリスクに対し、保障内容が現在の医療環境(短期入院化や通院治療の増加など)に対応しているか?

3. 貯蓄性とのバランス再評価

公的年金への不安や終身雇用の崩壊といった外部要因を踏まえ、貯蓄性の有無や保険料とのバランスが適切か?

保険見直しの障壁と解決策

ここまで、保険見直しのきっかけと見直しを行う際に重視すべきポイントについて整理してきましたが、いざ見直しをしようとしても、保険特有の用語や仕組みの複雑さにより、必ずしも適切な見直しにつながっていないケースもあります。

見直しする際、どのようなことに壁を感じているのでしょうか。そして、その課題を解決するにはどうすればいいのでしょうか。

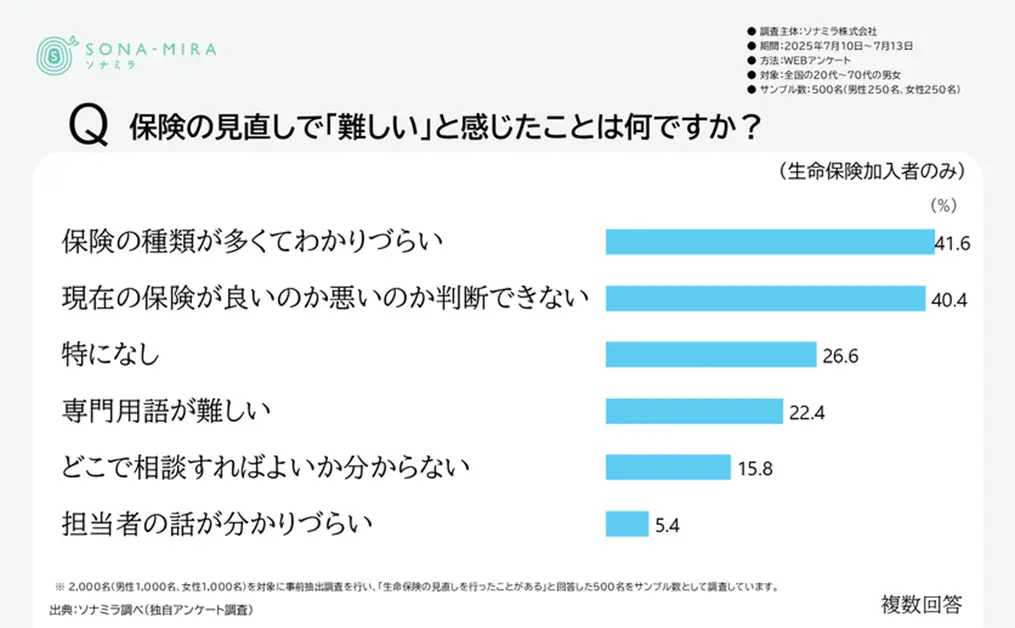

見直しの最大の壁は「保険の複雑さ」

保険見直しで難しいと感じる点としては、「保険の種類が多くてわかりづらい」(41.6%)、次いで「現在の保険が良いのか悪いのか判断できない」(40.4%)が挙げられ、これらが最大の障壁となっています。保険商品自体の複雑さや専門用語の難解さが、見直しを妨げる大きな要因となっていることが分かります。

保険証券を読み解く際にAIを活用する

まず、保険用語の理解については、AIの力を借りて読み解くことができます。例えば、自分の保険証券のイメージをAIに読み込ませ、用語の解説や保険の仕組みを調べてもらうことで、現状を把握できる可能性があります。もちろん、AIの分析をそのまま鵜呑みにすることは危険ですが、用語解説に関しては的確なアドバイスを受けられるでしょう。

複雑な見直しはプロへの相談が最短経路

生命保険の場合、自分の加入している保険の内容が分かっても、自分にマッチした保障なのかを読み解くことはかなり難しいと考えられます。

このように保険の複雑さや、自身の契約の良し悪しの判断に悩む方が多い実態があるからこそ、複数の保険会社の商品を横断的に比較し、ライフプランに合わせた客観的なアドバイスを提供できる保険のプロ(ファイナンシャルプランナーなど)への相談が有効です。

オンライン相談を活用すれば、忙しい共働き家庭や子育て中の家庭でも、自宅にいながら効率的に見直しを進めることができます。

【ここをクリック】オンラインでの保険相談はソナミラで!気軽に何でも相談できます

見直しの契機はライフイベントだけではない

生命保険の見直しは、かつては「結婚」「出産」「住宅購入」といった人生の大きな節目、すなわちライフイベントをきっかけに行われるものと考えられてきました。しかし、今回の調査結果は、多くの方にとって、見直しの契機がライフイベントだけではないという実態を表しています。

実際、保険の見直しを行った人のうち、「転職や退職」や「結婚」、「出産」といった具体的なライフイベントを上回り、「特になし」(特定のイベントなし)が過半数に達しています。この事実は、保険の見直しは、日常的な家計の意識や、外部環境の変化から生まれる「漠然とした不安」によって強く後押しされていることを示しています。

特に、保険の見直しに影響を与える外部要因としては、「給与の増減」や「社会保険料の上昇」といった、家計に直接影響する経済的な不安要素が上位に挙げられました。日本の家計負担率が上昇し、可処分所得の伸び悩みが続く中で、保険料という固定費の見直しを通じて、経済的なゆとりを確保しようとする意識が高まっていると考えられます。

一方で、いざ見直しを行うと、「保険の種類が多くてわかりづらい」、「現在の保険が良いのか悪いのか判断できない」といった「複雑さ」が大きな障壁として立ちはだかります。この点においてはAIやファイナンシャルプランナー等の専門家の力を借りることが有効です。

もし、現在加入している保険の「内容が良くわからない」というお悩みや、経済的な不安から「家計に無理のない保険料にしたい」といったご要望をお持ちであれば、ぜひソナミラのコンシェルジュにご相談ください。ソナミラでは、保険・金融のプロが、複数の保険会社の商品を横断的に比較し、お客さまのライフプランや現在の家計状況に合わせて、客観的な視点から適切なバランスをご提案します。

オンライン相談なら、忙しい共働き家庭でも自宅にいながら、気軽に、しかも何度でも無料でアドバイスを受けられます。複雑な保険選びの「わからない」を解消し、将来の安心につなげるために、まずは一歩、気軽な相談からスタートしてみませんか。

▶【関連記事】ご自宅で気軽に保険相談!ソナミラでオンライン相談をしてみた!

【本調査の概要】

・調査主体:ソナミラ株式会社

・期間:2025年7月10日~7月13日

・方法:WEBアンケート

・対象:全国の20代~70代の男女

・サンプル数:2,000名(男性1,000名、女性1,000名)を対象に事前抽出調査を行い、「生命保険の見直しを行ったことがある」と回答した500名(男性250名、女性250名)

▼参考

国民負担率の推移

出典:内閣府「国民負担率の推移」

社会保障給付費の推移

出典:国立社会保障・人口問題研究所「平成12年度社会保障給付費(概要)」

出典:国立社会保障・人口問題研究所「令和5(2023)年度 社会保障費用統計の集計を公表します」

高齢化率

出典:総務省統計局「人口推計」