FP相談予約

FP相談予約

保険見直し成功の秘訣とタイミングは?約5割が実施、4割超が負担軽減!

保険は多くの家庭において家計に占める割合が大きく、その見直しは生活の負担軽減に直結する重要な要素です。そんな保険見直しに対して、どの程度の方が取り組んでいるのでしょうか。また、保険見直しの結果、保険料はどうなっているのでしょうか。

このたび、ソナミラ株式会社は20代~70代の方々(男性250名、女性250名)を対象に「保険の見直しに関するアンケート」を実施しました。

その結果、保険契約者の約5割が保険の見直しを実施し、そのうちの4割強が保険料の負担軽減につながっていることが明らかになりました。保険見直し時に重視していることなどが判明し、大変興味深い結果となっています。

この記事では、「保険見直しに関する意識調査」の結果から、日本の保険契約者の見直しに関する実態と意識について紹介していきます。保険の見直しを考えている方は是非、参考にしてください。

【ここをクリック】生命保険の見直しならソナミラで!ソナミラのFP相談はこちら

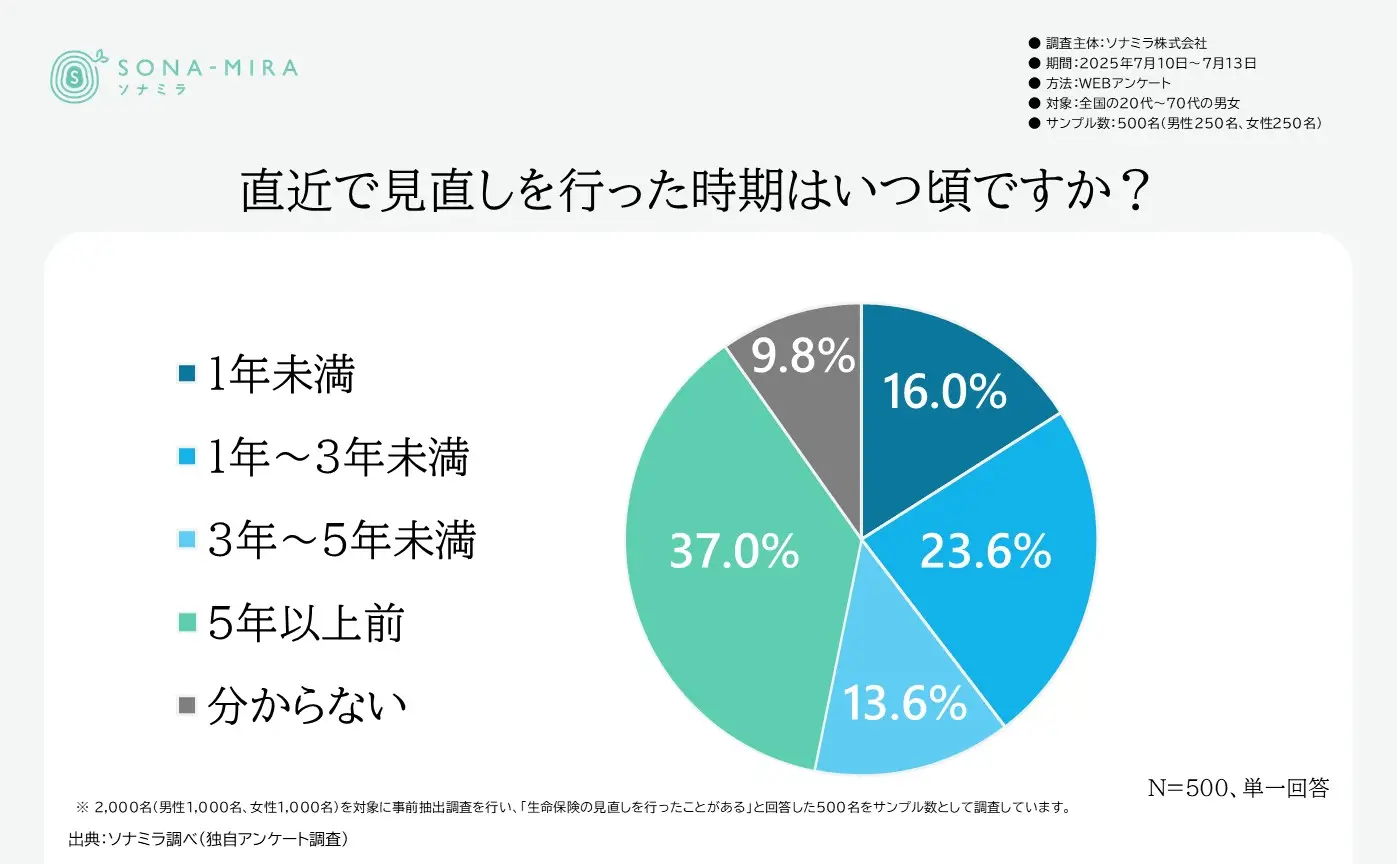

保険契約者の約半数が5年以内に見直し

「直近で保険の見直しを行った時期」を尋ねた結果では、1年以内が16.0%、1~3年未満が23.6%、3年~5年未満が13.6%と、直近5年以内に見直した人が約53%に上りました。一方で、5年以上前が37%あり、相当数が長期間見直しをしていない状況です。

この結果から、保険を定期的に見直す層と長期間放置する層に二極化していることもありえます。株式会社DIGITALIOが行った他の調査でも「加入から7年以内に約半数が保険の見直しを行っている」という結果があり、見直しの頻度には個人差が大きいものの、多くは数年スパンで見直す傾向がうかがえます。

一方、長期間見直さない層はライフスタイルや家族構成に大きな変化がなかったか、あるいは見直しの必要性を感じていない可能性があります。保険は時間の経過とともに、加入内容とニーズとのズレが生じ得ます。定期的な見直しを行うことが安心にもつながっていくことは間違いないことでしょう。

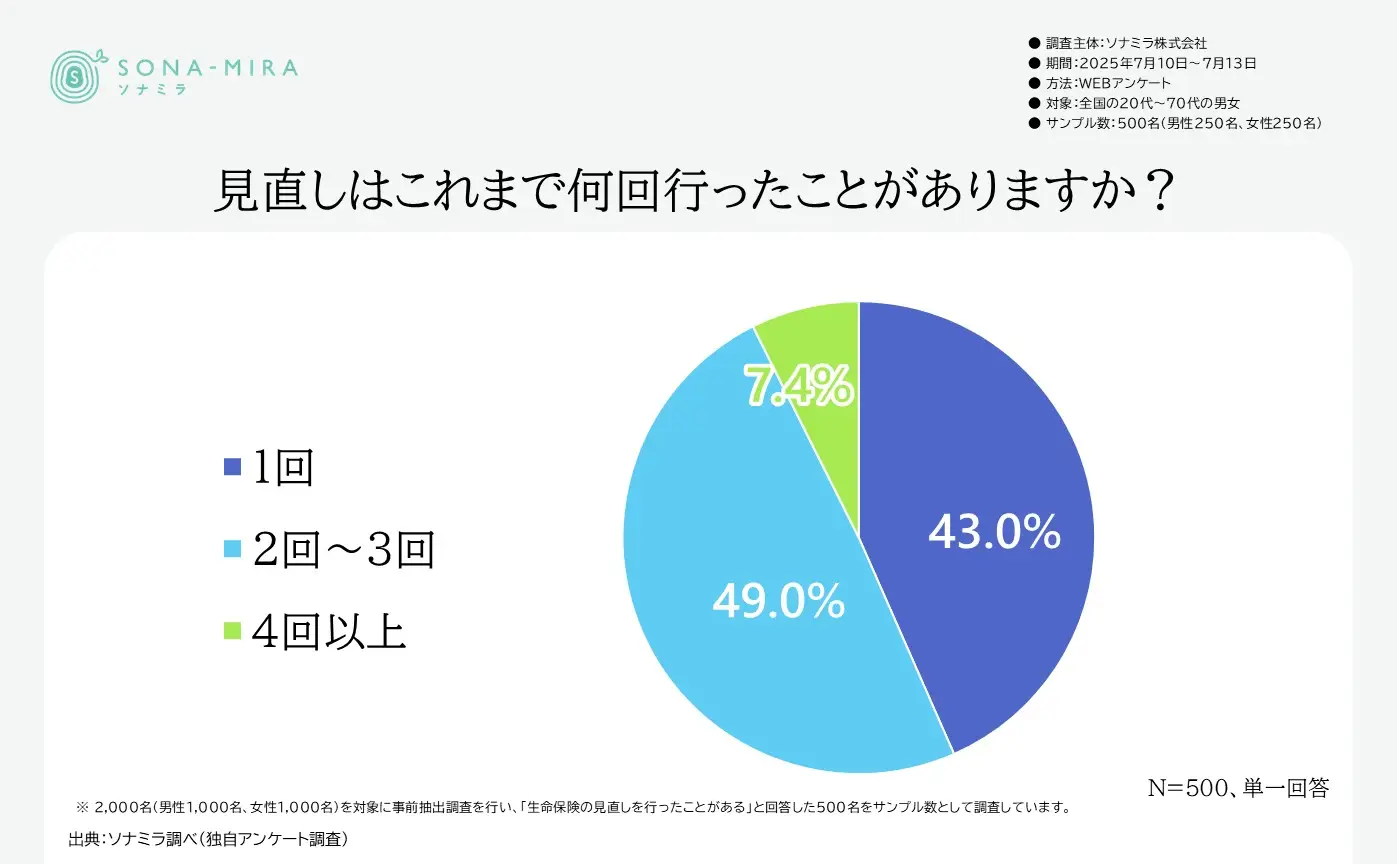

保険見直し回数は3回以内が9割以上

「これまでに保険の見直しを何回行ったことがあるか」では、「1回」が43.0%、「2~3回」が49%と続き、4回以上の経験者は7.4%にとどまりました。

この結果から、大半の契約者は生涯で数回程度しか見直しをしていないことが分かります。複数回見直している人は、ライフステージの変化(結婚や出産、転職など)の度に保険を調整していると考えられます。

一般の契約者にとって、保険見直しは頻繁に行うものではなく、何かのきっかけや節目で行うものだと言えそうです。

▶【関連記事】生命保険見直しの注意点とは?適切なタイミングや損しないためのポイントを解説

【ここをクリック】初めての保険見直しならソナミラで!見直し方法を丁寧にご案内します

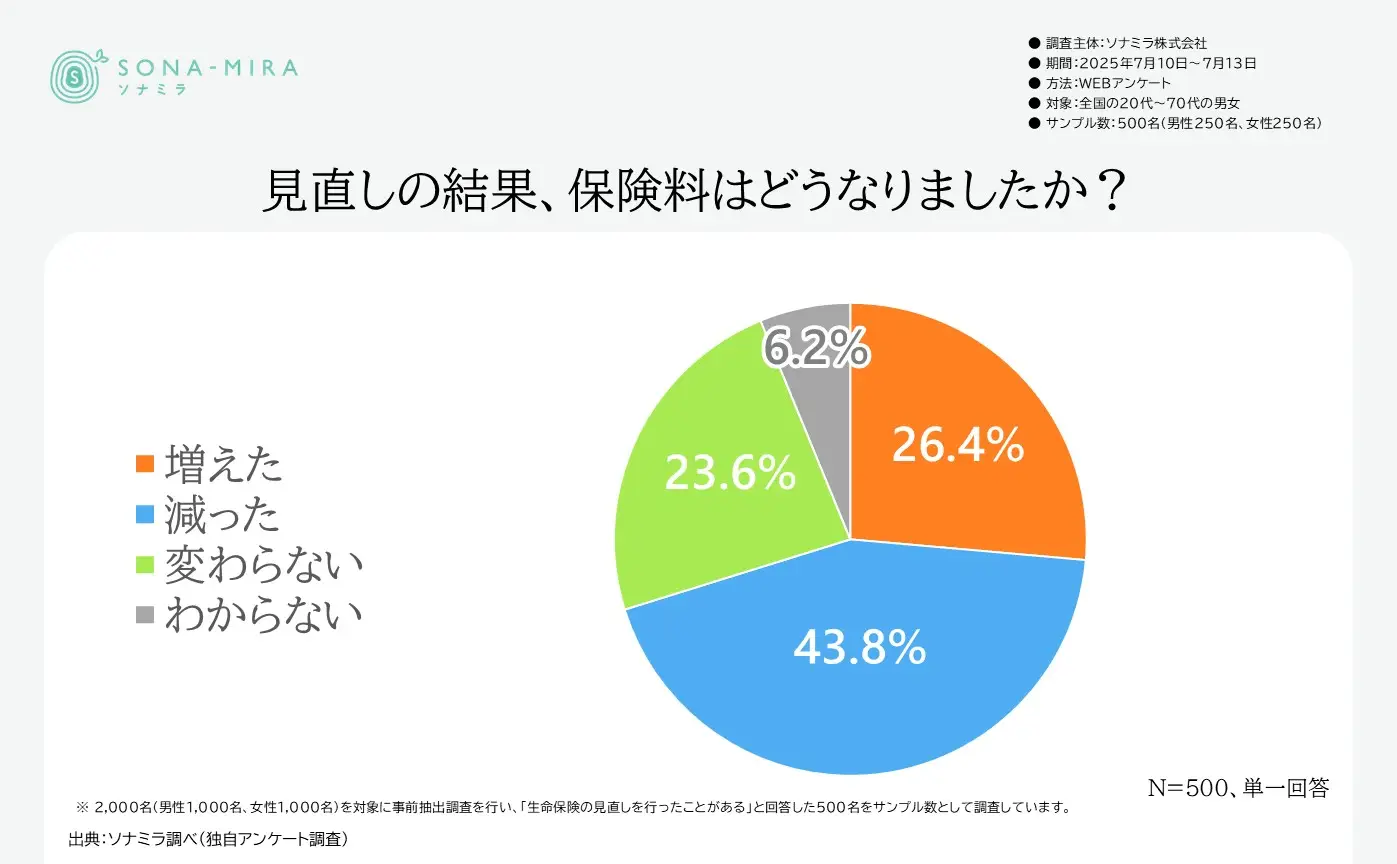

保険見直し後は約4割が保険料を削減

「見直しの結果、保険料はどうなりましたか?」という問いに対し、「減った」と回答した人が43.8%と最も多く、次いで「増えた」が26.4%、「変わらない」が23.6%、「わからない」が6.2%でした。2.3人に1人の契約者が見直しによって保険料の削減に成功している一方、4人に1人は保険料が増加しています。

保険料が減った人は重複した保障を解消したり、過剰な特約を見直したことで家計負担を下げられた可能性があります。一方で保険料が増えた人は、保障内容の充実や必要な保障の追加(例えば配偶者や子の増加に伴う死亡保障の増額、老後資金準備の年金保険追加など)によって敢えて支出を増やしたと考えられます。

これは見直しが単なるコスト削減策ではなく、ライフステージに合わせた保障の適正化であることを物語っています。保険料が「変わらない」層(23.6%)も含め、見直しによって保障と負担のバランスを再調整している様子がうかがえます。

保険見直しのきっかけとなる要因分析

前段では保険契約者の約半数が5年以内に見直しを実施している実態をご紹介しました。では、見直しのきっかけを後押しする出来事は一体何だったのでしょうか?結婚や出産といったライフイベントである内部要因、また社会情勢の変化といった外部要因に分けてみていきましょう。

内部要因では転職や退職が転機に

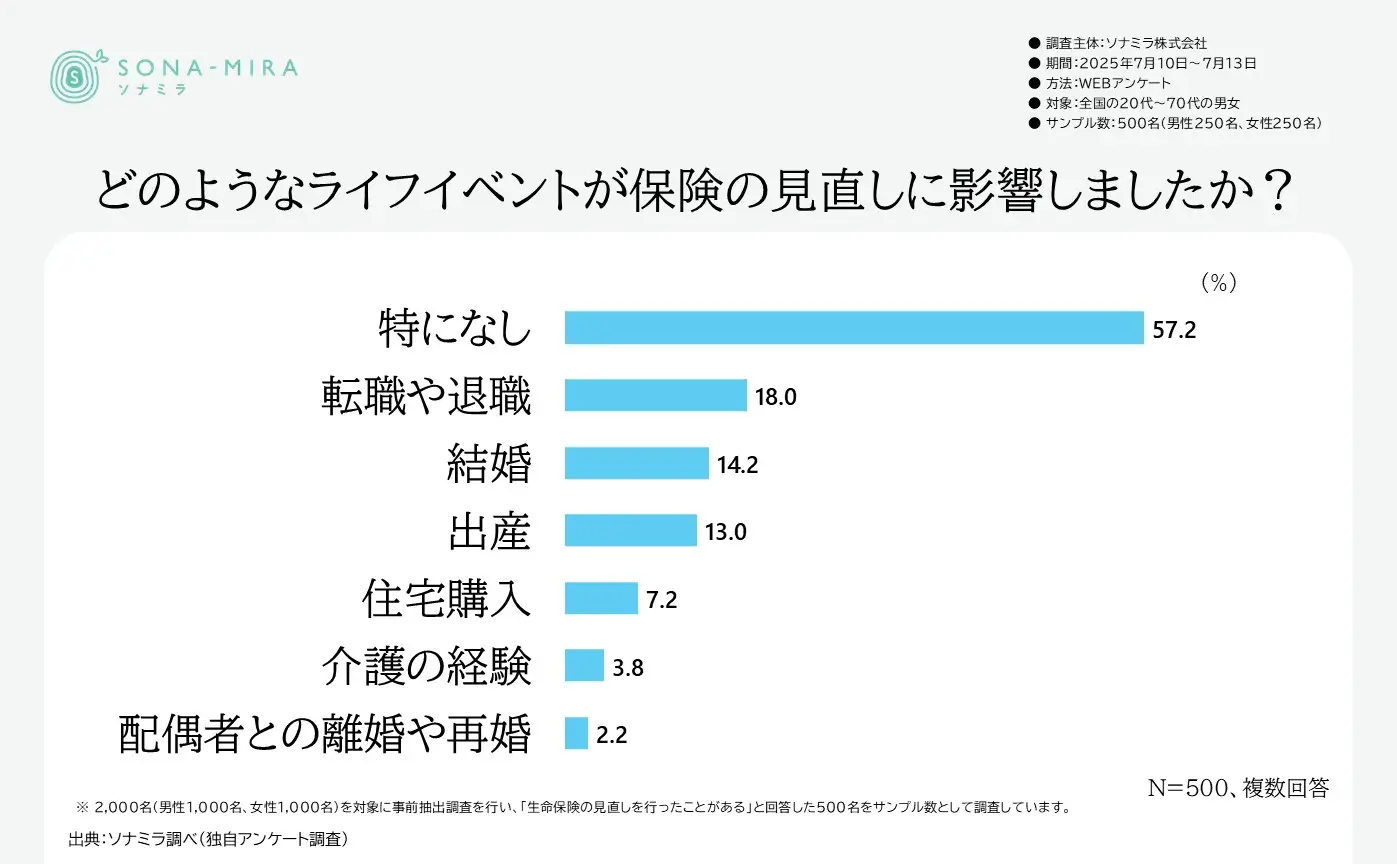

「どのようなライフイベントが保険の見直しに影響しましたか?」との問いでは、保険見直しにつながった内部要因について聞いています。

この問いへの回答では「転職や退職」が18%で最も多く、次いで「結婚」14%、「出産」13%が主なきっかけとして挙げられました。そのほか「住宅購入」7%、「介護の経験」4%、「配偶者との離婚・再婚」2%と続いています。

一方、「特になし」(特定のイベントなしで見直した)が57%と半数超を占め、必ずしもライフイベントが契機ではないケースも多いことがわかります。

一般的に、結婚や出産は生命保険加入・見直しの典型的なタイミングとされており、多くの人がそうした人生の節目に保険を検討します。本調査でも結婚・出産で約1割強ずつが見直しを行っていますが、それ以上に「転職・退職」が契機になっている点が特徴的です。仕事の変化により給与や福利厚生(団体保険等)の状況が変わることで、保障内容を再考する必要性が生じるのでしょう。また、「特になし」が過半数ということは、定期的な見直し習慣や保険料負担の見直しなど、特定のイベント以外の理由で保険を見直す人も多いことを意味します。

給与の増減が保険見直しにつながる

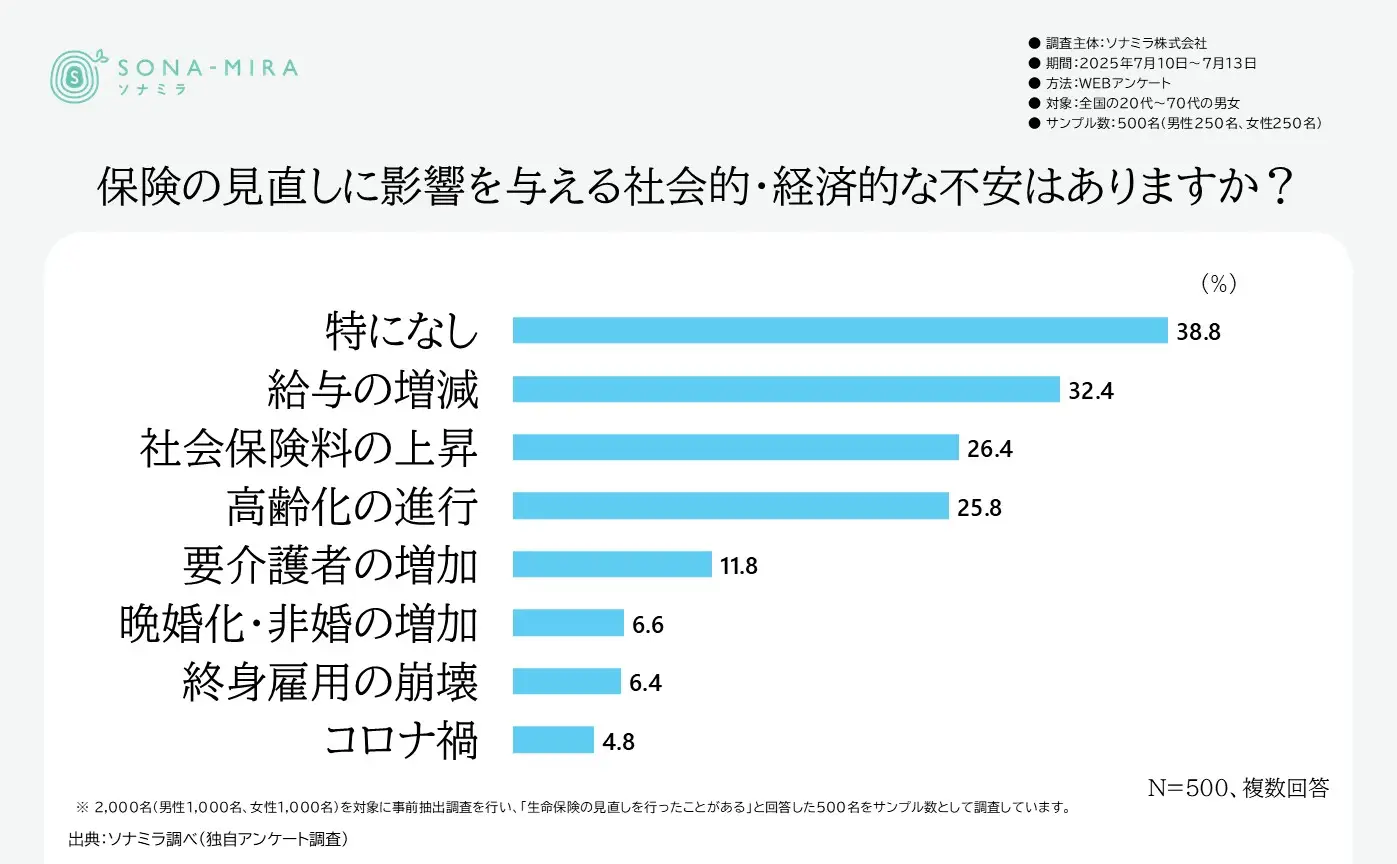

「保険の見直しに影響を与える社会的・経済的な不安はありますか?」との質問では、不安項目の中では「給与の増減」を挙げた人が32.4%と最も多く、次いで「社会保険料の上昇」26.4%、「高齢化の進行」25.8%が主な不安要因となっています。

一方、こちらでも「特になし」(特段の社会的不安はない)が38.8%と最も多く、約4割は社会・経済情勢を見直しの直接の動機にはしていないようです。注目すべきは上位に来た項目で、収入の先行き不透明さ(給与変動)や公的保険料の負担増といった、身近な経済的不安が保険見直しの背中を押している点です。

現に日本では、税・社会保険料の家計負担率が上昇しており、可処分所得の伸び悩みが続いています。こうした中で、少しでも家計支出を見直そうとする動きが保険にも及んでいると考えられます。

また「高齢化の進行」や「要介護者の増加」(11.8%)も一定数が挙げており、長生きリスクや介護リスクへの漠然とした不安が民間保険で備える必要性の認識につながっている可能性があります。

一方、「コロナ禍」を不安要因に挙げた人は4.8%と少数で、直近ではコロナよりも物価高や社会保障負担増といった懸念の方が保険行動に影響しているようです。

保険の見直し時に重視するポイント

先に挙げた項目で「給与の増減」が保険料見直しの契機となっていることを説明しました。このことから、保険の見直し時に重視するポイントのひとつとして、「保険料の安さ」は想定されることのひとつではないでしょうか?これ以外どのような傾向があるのかをみていきましょう。

保障内容の充実と保険料の安さを両立させたい意向

「保険の見直しをする際、重視したポイントは何ですか?」という問いでは、「保障内容の充実」が58.0%で断トツのトップとなり、次いで「保険料の安さ」が41.2%でした。

この結果から、見直し時には保障内容(保障の質と範囲)を最優先しつつ、次にコスト面を考慮する人が多いことが分かります。具体的には、「解約返戻金や貯蓄性(貯蓄機能)」23.6%や「保険会社の信頼性」21%も一定の支持がありますが、「担当者の説明が分かりやすいこと」は14.2%にとどまり、商品内容そのものを重視する傾向が強いようです(「特になし」は11.8%)。保障内容重視がトップというのは、保険本来の目的である「いざというときの備え」を適正化したい消費者意識の表れでしょう。

次点の保険料の安さも4割超と高く、家計負担への関心も非常に強いことがうかがえます。言い換えれば、多くの消費者は「十分な保障を確保しつつ、できるだけ無駄なく安くしたい」というバランス志向を持って見直しに臨んでいるようです。

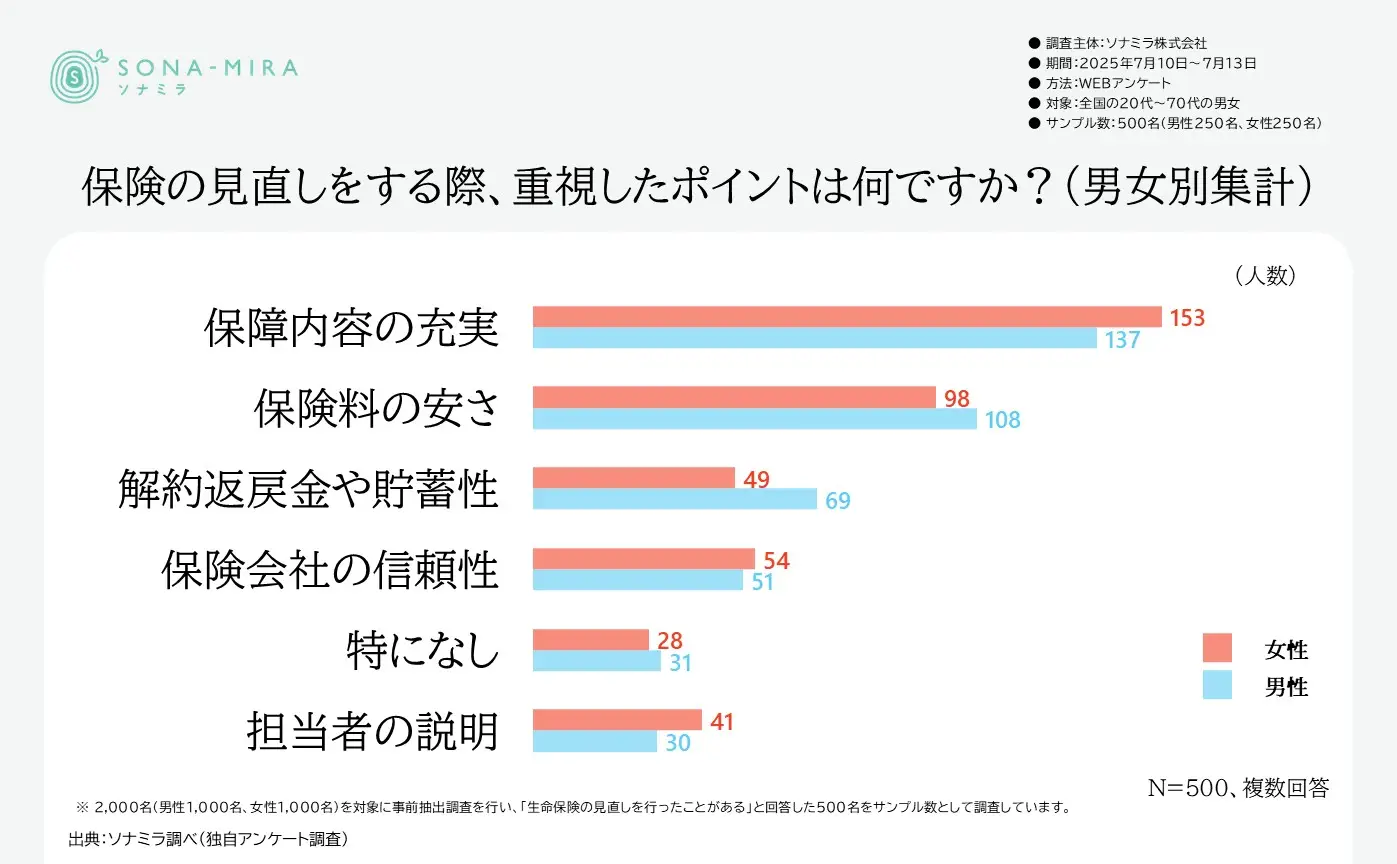

女性は男性よりも保障重視の傾向

「保険の見直しをする際、重視したポイント」の男女別比較では、男女とも上位2つは「保障内容の充実」と「保険料の安さ」である点は共通していましたが、その重視度合いに若干の差が見られます。

女性は「保障内容」を重視する人の割合が男性よりやや高く(女性153人(約61%)、男性137人(約55%))、逆に男性は「保険料の安さ」を重視する割合が女性より高くなっています(女性98人(約39%)、男性108人(約43%))。

また「解約返戻金・貯蓄性」を重視する人は男性で69人(27.6%)と、女性の49人(19.6%)より多く、男性の方が保険を貯蓄・投資の側面から捉える傾向がうかがえます。

一方で「保険会社の信頼性」(女性54人(21.6%)、男性51人(20.4%))や「担当者の説明」(女性41人(16.4%)、男性30人(12.0%))に大きな差はなく、性別による価値観の違いは限定的とも言えます。

総じて、女性は万一の場合への備え重視、男性は経済合理性も重視といった傾向ですが、その差は数ポイント程度であり、基本的には両者とも保障内容と保険料という二大要素を重んじて見直し判断していることが分かります。

保険見直し時の情報収集手段

ウェブやYouTube、SNSで情報を収集し、オンライン面談で保険見直しを行える時代となりました。保険見直しを行った人は、いったいどのようなチャネルを通じて情報収集を行っているのでしょうか。

保険会社の担当者からの情報収集が最多

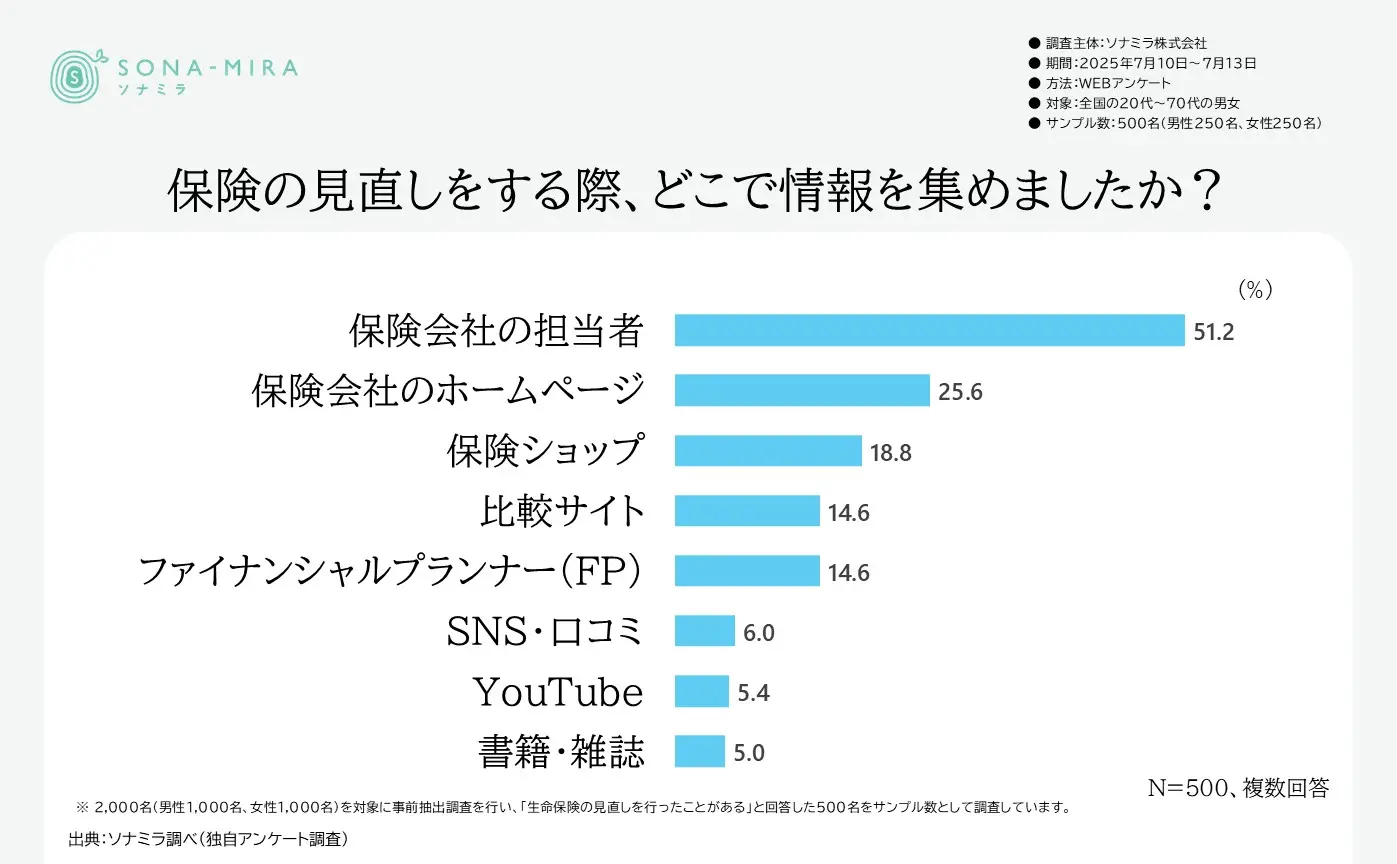

「保険の見直しをする際、どこで情報を集めましたか?」との問いでは、「保険会社の担当者」と回答した人が51.2%で最も多く、過半数の契約者が保険見直し時に担当者(営業職員)から情報収集していることが分かりました。

次いで「保険会社のホームページ」が25.6%、「保険ショップ」(来店型保険代理店)が18.8%と続き、以下「比較サイト」14.6%、「ファイナンシャルプランナー(FP)」14.6%となっています。SNSや口コミ(6%)、YouTube(5.4%)、書籍・雑誌(5%)といった項目は一桁台にとどまり、保険見直しの情報源としては対面相談や公式サイトの情報が主流である実態がうかがえます。

また契約者にとって、複雑な保険内容を理解し見直す際には、信頼できる担当者や専門家から直接説明を受けるほうが安心できるのだと推察されます。

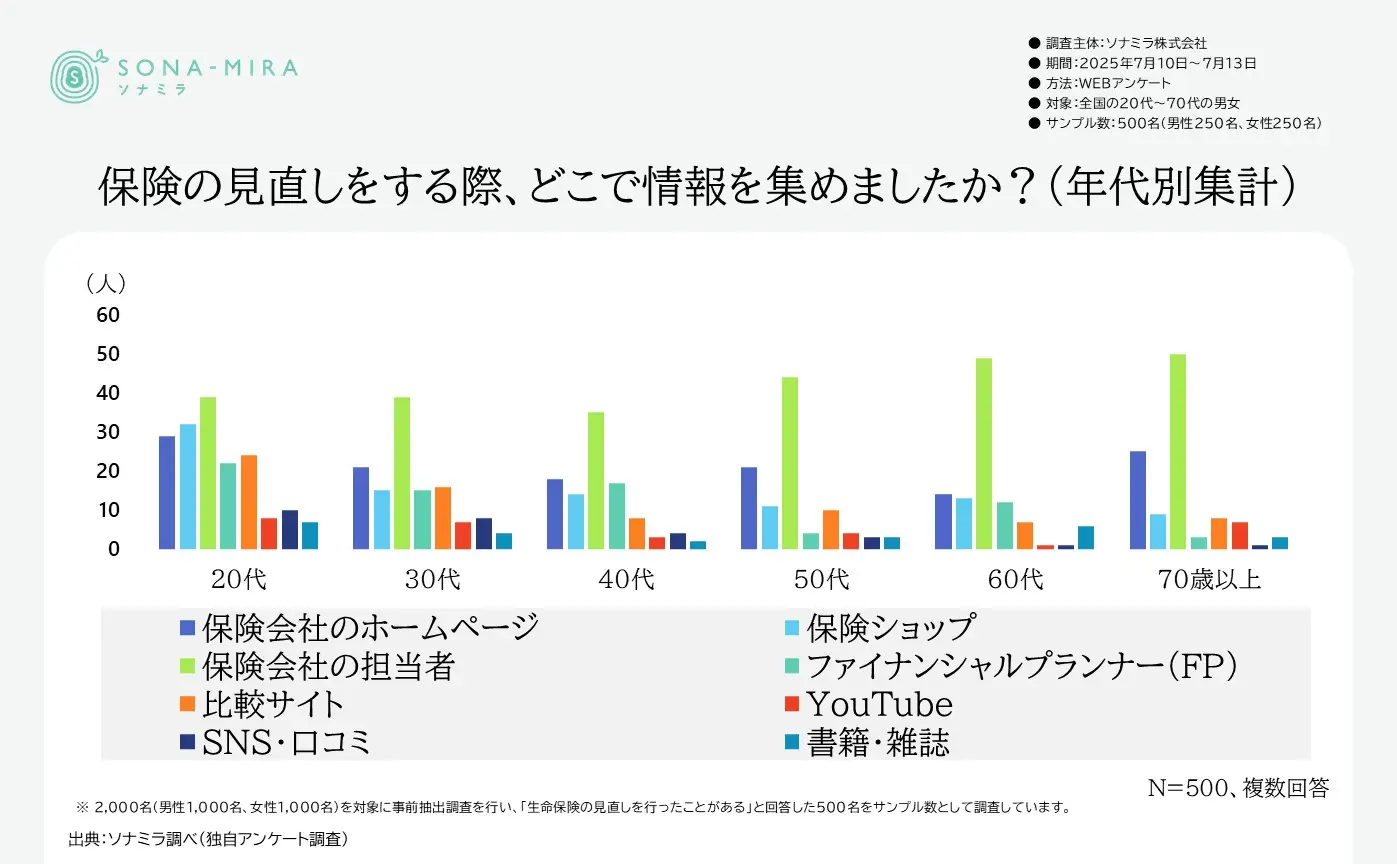

「保険の見直しをする際、どこで情報を集めましたか?(年代別集計)」では、年代による情報収集チャネルの違いが示されています。一般的な傾向として、若年層ほどインターネットやSNSを活用し、高年層ほど従来型の対面チャネルに依存することが考えられます。

例えば20~30代では、保険会社のホームページや比較サイト、SNS・YouTubeなどデジタル媒体から情報を得る割合が相対的に高い一方、50~60代では保険会社の担当者から情報を集める割合が高いと推察されます。これはデジタル世代である若年層が自ら情報を検索・比較する傾向が強く、逆に年配層は長年付き合いのある営業担当者や対面相談を信頼する傾向が強いためです。

保険見直しの最大の壁は「複雑さ」

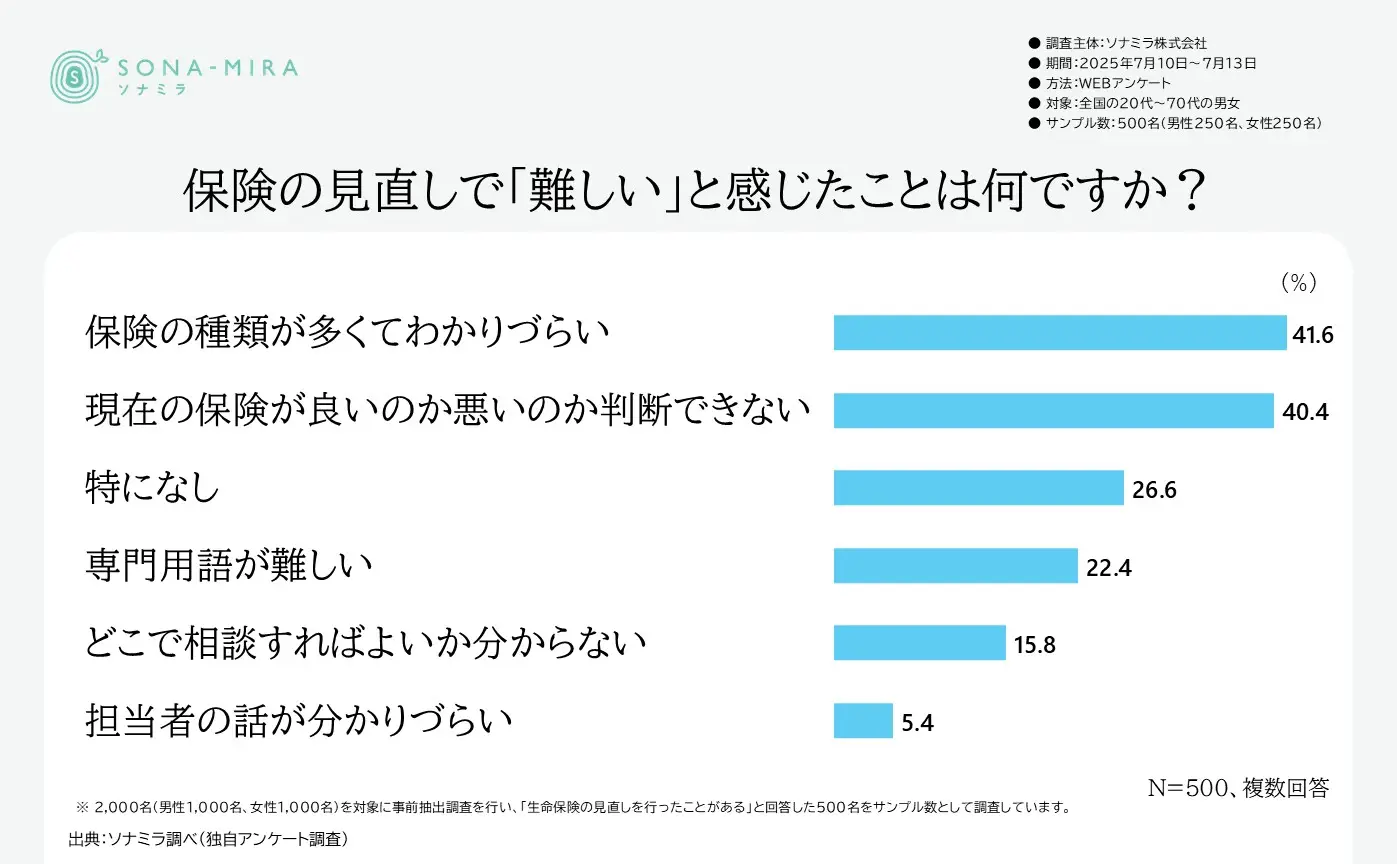

「保険の見直しで『難しい』と感じたことは何ですか?」という問いに対し、最も多かった回答は「保険の種類が多くてわかりづらい」41.6%、僅差で「現在の保険が良いのか悪いのか判断できない」40.4%でした。次いで「専門用語が難しい」22.4%、「どこで相談すればよいか分からない」15.8%と続き、「担当者の話が分かりづらい」は5.4%と最少でした。

この結果から、保険見直しの最大の壁は商品の複雑さによる「わかりにくさ」であることが読み取れます。どの保険を選べば良いか分からない、自分の契約内容が適切か判断できない、といった声が約4割もの契約者から上がっているのは深刻です。また専門用語の難解さや相談先の迷いも、2割前後の人が感じています。

一方、担当者の説明が分かりづらいと答えた人が極めて少ないのは、多くの契約者がプロに相談できれば理解は深まると感じているとも解釈できます。総じて、情報の過多と判断の難しさが契約者の心理的ハードルとなっているようです。

保険見直しによる保険料の変化を重視

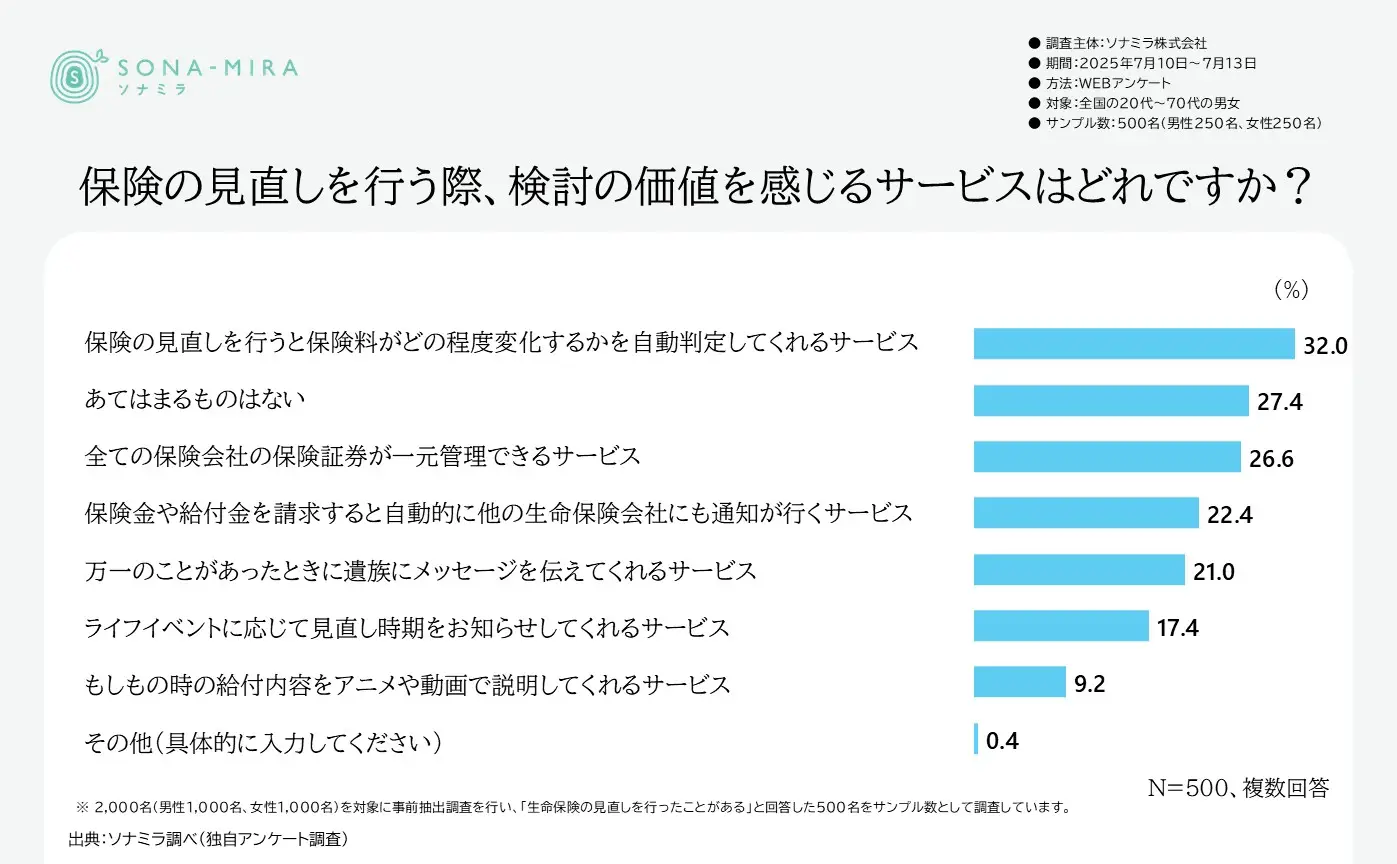

「保険の見直しを行う際、検討の価値を感じるサービスはどれですか?」との質問では、ユニークな保険関連サービスのニーズが示されています。最も支持されたのは「見直しを行うと保険料がどの程度変化するかを自動判定してくれるサービス」で32%の人が有用と感じています。

見直し後の保険料シミュレーションを自動で行ってくれるツールがあれば、誰でも手軽にコスト比較ができるため、関心が高いのでしょう。同様に、「全ての保険会社の保険証券を一元管理できるサービス」(26.6%)にも高いニーズがあり、複数社の保険に加入している人が自分の保障全体像を把握しやすくする統合管理への期待がうかがえます。

さらに、「保険金・給付金を請求すると自動的に他の生命保険会社にも通知が行くサービス」22.4%や、「万一の時に遺族にメッセージを伝えてくれるサービス」21%といった項目も2割前後の支持を集めました。前者は保険金請求時の手続きを簡素化し「請求モレ」を防ぐ仕組みとして、後者は「お金以上の安心」を提供する付加価値サービスとして興味深い提案です。

一方、「もしもの時の給付内容をアニメや動画で説明してくれるサービス」は9.2%に留まり、説明方法の工夫より実益に直結するサービスの方が需要が高いようです。また「あてはまるものはない」(特に魅力的なサービスはない)も27.4%あり、全員がこれらの新サービスを求めている訳ではありません。

とはいえ、上記の結果から消費者はデジタル技術を活用した利便性の高いサービスに関心を示していることが分かります。既に民間では、保険証券のデータ化・一元管理アプリやAIチャットによる保険相談サービスなども登場しつつあり、業界全体でInsurTech(インシュアテック)*による顧客サービス革新が進んでいます。

* InsurTech(インシュアテック)とは、「Insurance(保険)」と「Technology(技術)」を組み合わせた言葉で、ITやAIなどの最新技術を活用して保険サービスを便利で分かりやすくする取り組みです。スマホでの契約やAIによる保険料の見積もり、事故時の自動対応など、従来の手続きが簡単になり、より身近で利用しやすい保険が実現されています。

保険見直しの基本と将来設計の考え方

ここまで、調査結果をもとに世の中の保険見直しの傾向を解説してきましたが、実際に保険を見直す際には何から始めたらよいのでしょうか。

保険を見直すうえでまず意識したいのは「いつ」「どのようなプランを選ぶのか」という点です。生命保険や医療保険は、家計や将来のライフプランに深く関わるものですから、なんとなく続けるのではなく、定期的に確認することが重要になります。たとえば子どもが生まれた時点、マイホーム購入、住宅ローンの返済開始といった大きなライフイベントは、必要な保障額や保険料のバランスを考え直す絶好のタイミングです。

保険の種類には定期保険・終身保険・がん保険などがありますが、それぞれの特徴やメリットは異なります。定期保険は保険料を抑えやすい一方、満期を迎えると保障がなくなり、更新時には年齢や健康状態によって保険料が上がる可能性があります。終身保険は一生涯の保障が続く安心感がある反面、保険料支払い額がやや高くなることもあります。医療保険は入院や手術費用に対応できるため、医療費の自己負担をしっかり抑えたい方に向いています。こうした違いを理解したうえで、家計とのバランスを考えて選択していくことが大切です。

また、見直しの際には「過不足がないか」を丁寧に確認しましょう。保障が不足していればいざという時に不安が残りますし、逆に過剰に契約していると保険料が生活費を圧迫してしまいます。教育費や老後資金といった将来の支出も考慮しながら、自分に合った保障額を計算することが求められます。必要に応じて特約を減額したり、一部を解約して支払いを抑える方法もあります。反対に、保障を充実させたいなら新たな契約や特約の追加も選択肢となります。

保険は健康状態の変化や年齢によって新規加入が難しくなることもあります。そのため、見直しは「今のうち」に行うことが安心につながります。告知や契約条件は保険会社ごとに異なるため、複数の選択肢を比較し、信頼できる担当者や専門家に相談してみるのもおすすめです。

最後に、保険の見直しは単なる節約ではなく、将来の安心をつくるための大切なプロセスです。数年ごとに資料を確認し、自分や家族の状況に合ったプランを考え直すことで、保障内容と家計の両面から無理のない生活設計が実現できます。

保険見直しをもっとカジュアルに

本調査は、保険見直しがもはや特別な行為ではなく、家計管理やライフプランニング上欠かせないプロセスになりつつあることを示唆しています。契約者側には必要な備えを主体的に整える姿勢が見られ、保険会社側にはそのニーズに応える商品提案力や情報提供力、そしてデジタルサービスの拡充が今後一層求められています。

今回の記事で、保険見直しを行っている人々の傾向を理解し、ご自身の保険見直しのきっかけにしてください。もし、保険見直しに興味を持ったものの、「一人では見直しが難しい」「保険のことが良くわからない」といったことがあれば、是非ソナミラのコンシェルジュにご相談ください。保険・金融のプロが保険についてアドバイスします。オンライン相談なら、忙しい共働き家庭でも自宅にいながら気軽に始められます。まずは一歩、気軽な相談からスタートしてみませんか?

▶【関連記事】ご自宅で気軽に保険相談!ソナミラでオンライン相談をしてみた!

↓LINE友だち追加はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!

【本調査の概要】

- 調査主体:ソナミラ株式会社

- 期間:2025年7月10日~7月13日

- 方法:WEBアンケート

- 対象:全国の20代~70代の男女

- サンプル数:2,000名(男性1,000名、女性1,000名)を対象に事前抽出調査を行い、「生命保険の見直しを行ったことがある」と回答した500名(男性250名、女性250名)

▼参考

保険見直しの状況

出典:オカネノホンネ「全国1万人のお金の実態調査 2024年」