FP相談予約

FP相談予約

後悔しないがん保険の選び方は?基礎知識と年代別のポイント

がんの治療は日々進歩しています。現在のがん治療においては、「手術療法」「放射線療法」「化学療法」「免疫療法」の4つを組み合わせるのが主な治療法となっています。

インターネットやSNSなどでは最新治療の情報も氾濫しており、がん保険を選ぶ基準がわかりにくくなっているのではないでしょうか。本記事では、がん保険の基礎知識や年代別のポイント、後悔しないがん保険の選び方をお伝えします。

▼合わせてチェック

世代別の悩みから見えてくること。悩みの世代別ランキング

がん保険の選び方

保険会社各社から数多くのがん保険商品が販売されており、それぞれに特徴があります。がん保険はどのような基準で選べばよいのでしょうか。まずは基本的ながん保険の選び方についてお伝えします。

保障内容で選ぶ

がん保険にはさまざまな保険商品があり、商品によって保障内容が違います。がん保険の主な保障には、診断一時金(がん診断給付金)、通院給付金、入院給付金、手術給付金などがあります。各種給付金が支払われる条件は保険会社や商品によって異なります。

がん保険の加入を検討するときには、「どのような場合に」「どんな保障を希望しているのか」を明確にすることがポイントの1つです。

また、がん保険にはさまざまな特約を付けられます。多くの特約を付帯させ保障内容を手厚くすると保障範囲も広がりますが、その分1回当たりに支払う保険料も高くなります。不安だからという理由で不要な特約を付ける必要はありません。

がん保険の主な保障内容は、診断一時金(がん診断給付金)、通院給付金、入院給付金、手術給付金です。それぞれどのような保障内容なのかを見ていきます。

- 診断一時金(がん診断給付金):がん(悪性新生物または上皮内新生物(※)*1)と診断確定されたときに、まとまった給付金(一時金)を受け取ります。ただし、悪性新生物のみを保障対象とするのか、悪性新生物と上皮内新生物の両方を保障対象とするのかは商品によって違います。そして、給付金の支払い回数にも違いがあり、保険期間を通じて支払われるのが1回のみの商品もあれば、複数回(治療中であることや再発などの条件により1~2年に1回など)受け取ることができる商品もあります。

- 通院給付金:がん治療を目的として通院する場合、通院した日数に応じて給付金が受け取れます。

- 入院給付金:がん治療を目的として入院した場合、入院した日数に応じて給付金が支払われます。

- 手術給付金:所定のがん手術を受けた場合、給付金が支払われます。給付額は手術の種類によって異なることが多く、「○○手術を受けたら、がん入院給付金日額の〇倍」など、入院給付金日額に一定の倍率を乗じて算出するパターンが一般的です。

近年、主ながん種の平均入院日数は短くなりつつあり、通院しながら治療を受ける患者も増えてきているため*2、がん保険を保障内容で選ぶ場合は、現在はどのような治療方法が多く行われているかも調べておく必要があります。

※遺伝子が傷付いた異常な細胞のうち、体の表面を覆う上皮内とどまっている状態のもの

*1 がん情報サービス 用語集

https://ganjoho.jp/reg_stat/statistics/qa_words/word/zyouhinaigan.html

*2 厚生労働省 がんに関する留意事項

(2)入院日数の短縮化と通院治療へのシフト

https://www.mhlw.go.jp/file/06-Seisakujouhou-11200000-Roudoukijunkyoku/0000198759.pdf

がん先進医療特約の有無で選ぶ

医療保険には「先進医療特約」があります。先進医療特約とは、厚生労働大臣が認めた高度な医療技術を用いた療養その他の療養を受けたとき、患者が全額自己負担することになる技術料と同額を保障してくれる特約のことです。

公的医療保険制度の対象にするか否かを評価する段階にあるため、「先進医療にかかる費用」は全額自己負担となります*3。(※)「先進医療にかかる費用」というのは、医療の種類や病院によって異なります。ただし先進医療にかかる費用以外の、公的医療保険の対象となる治療費に関しては高額療養費制度が適用されます*4。

※「先進医療に係る費用」は全額自己負担ですが、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用には健康保険が適用されます。

そして、がんの治療のみ保障対象とする特約が、「がん先進医療特約」です。

すべてのがん保険にがん先進医療特約を付帯できるわけではありませんが、がん保険を選ぶ際、1つの検討項目となります。がん先進医療の技術として例にあがることが多いのが、「陽子線治療」「重粒子線治療」といった放射線よりも体への負担が小さい治療法です*5。

がんと診断されると、「標準治療」を受けることが一般的です。標準治療とは、年齢やほかの病気、がんの種類などを総合的に判断して、現在利用できる最良の治療のことです*6。この標準治療は公的医療保険が適用される治療です*7。

先進医療は、公的医療保険での治療を受けるなかで、患者が希望し、医師がその必要性と合理性を認めた場合に適用されます*8。

がんに罹患したときに、公的医療保険以外の治療方法も選択肢に入れたい場合はがん先進医療特約を付帯するか否かの検討が必要となります。

*3 生命保険文化センター

先進医療とは? どれくらい費用がかかる?

https://www.jili.or.jp/lifeplan/lifesecurity/1204.html

*4 厚生労働省 先進医療の概要について

先進医療とは 「先進医療に係る費用」については全額自己負担

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/index.html

*5 ちばがんなび

がんに関するQ&A 重粒子線治療や陽子線治療は放射線治療とどのように違うのですか。

https://wwwp.pref.chiba.lg.jp/pbgnv/qa/qa01-24.html

*6 がん情報サービス

1.まず、がんの状態を知ることから

https://ganjoho.jp/public/dia_tre/dia_tre_diagnosis/treatment.html

*7 日本肺癌学会

第4章 治療の概要

Q28この治療が標準治療といわれました。もっと良い治療があるのでしょうか。臨床試験,治験とはどう違うのでしょうか

1.標準治療とは

https://www.haigan.gr.jp/guidebook2019/2020/Q28.html

*8 厚生労働省

先進医療を受けるときは

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/

保険期間で選ぶ

死亡保険や医療保険と同じように、がん保険の保険期間(保障を開始してから終了するまでの期間)には一生涯保障する「終身タイプ」と、10年間・70歳までなど、保障される期間が決まっている「定期タイプ」の2種類があります。

終身タイプは、保険料が基本的に加入時から変わらずに一生涯保障が続くというのが大きなメリットです。デメリットとしては、加入後時間が経過すると加入時と比べて治療方法が変化することがあります。つまり、加入している保障内容がその時の治療方法に対応できないケースが考えられるということです。

例えば、厚生労働省の調査によると、2002年はがん治療の平均在院日数(入院日数)は35.7日でしたが、2014年には18.7日と約半分になっています*9。一方、通院で抗がん剤治療やホルモン治療などを受けるケースは増えています。

定期タイプは、契約した期間のみ保障されます。保険期間中は保険料が変わりませんが、保険期間が満期を迎え更新する場合は、保険料が上がります。

年齢が若いときには安い保険料で充実した保障を持つことができますが、年齢が高くなりがん罹患のリスクが高くなるにつれ、保険料も高額になることがデメリットといえます。他方で、満期時に保障を見直すきっかけにもなり、最新のがん保険を契約できるのがメリットといえます。

期間の指定なくがんの保障を備えたい場合は終身タイプ、子育て中、住宅ローン返済中のときなど、一定期間のみ、がんの保障を備えたい場合は定期タイプを選ぶとよいでしょう。

また、終身タイプ、定期タイプともに保険期間の途中で保障を見直すこともできますが、見直した時点での年齢で保険料が計算されるため、保険料が上がることがほとんどです。

*9 厚生労働省 がんに関する留意事項

(2)入院日数の短縮化と通院治療へのシフト<図4 在院日数の推移>

https://www.mhlw.go.jp/file/06-Seisakujouhou-11200000-Roudoukijunkyoku/0000198759.pdf

保険料払込期間で選ぶ

保険料の払い方にはいくつかの方法があります。

- 終身払い:保障が続く限り保険料を支払い続けます。例えば、終身タイプのがん保険に加入した場合、一生涯または解約するまで保険料を支払います。

- 短期払い:契約時に定めた時期まで保険料を支払い、その後は保険料を支払うことなく、保障を継続できます。例えば、終身タイプのがん保険に加入する場合、保険料払込期間を60歳までと設定して60歳まで保険料を払い込み、その後は保険料を支払うことなく一生涯保障が続きます。

- 全期払い:保険期間の間、保険料を支払います。例えば、保障期間が80歳までの定期タイプのがん保険に加入した場合、契約時から80歳まで保険料を支払います。

ただし、どのような払い方であっても「保険料払込免除特約*10」を付加すると、その保険会社の約款に定められた状態になったときに、保障は継続したまま以後の保険料の支払いが不要となります。

保険料払込期間は、自分のライフスタイルに合わせて決めていきましょう。例えば、リタイア後に保険料を支払わずに保障を継続したい場合は短期払い、払い込みは一生涯続く一方で、1回当たりの保険料負担を低く抑えたい場合は終身払い、といった決め方もあります。また、短期払いは1回当たりの保険料が終身払いよりも高くなります。

*10 生命保険文化センター 生命保険に関するQ&A

https://www.jili.or.jp/knows_learns/q_a/life_insurance/154.html

給付金のタイプで選ぶ

がん保険の給付金には「定額給付タイプ」と「実損てん補タイプ」があります。

定額給付タイプは、実際に支払った治療費とは関係なく契約時に決めた給付金額が支払われます。がんと診断されたら100万円、がんで入院したら1日1万円、といった形で支払いを受けます。

実損てん補タイプとは、実際に支払った治療費に準じて給付金が支払われます。ただし、実際に支払った治療費の全額が支払われるわけではなく、保険会社の規定(約款)に合致した治療費が支払い対象となる商品が多くなっています。また、商品によっては自由診療での治療も支払い対象となっています。

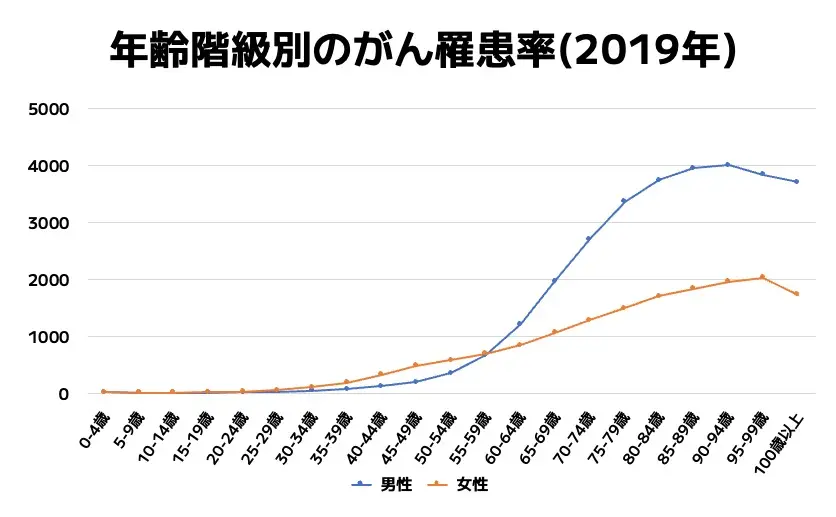

【年代別】がんの罹患率を踏まえたがん保険選びのポイント

一般的に、年齢を重ねるとがん罹患率(がんにかかる確率)が上がっていきます。ただし、性別や部位によって罹患率の高くなる年齢は異なります。男女別で見ると、女性は20代後半から罹患率が上がり、50代後半になると男性が女性の罹患率を上回ることが特徴です。

一口にがん保険と言っても、年齢・性別・部位によってがんの罹患率が違うため、自分のリスクをカバーしてくれる商品選びが必要になります。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

2.罹患(新たに診断されること)

2)どの年齢層で多いか 年齢階級別罹患率【全がん 2019年】

https://ganjoho.jp/reg_stat/statistics/stat/cancer/1_all.html

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

https://ganjoho.jp/reg_stat/statistics/data/dl/index.html#a14

【20代】がん保険の選び方のポイント

20代前半は、上の年代と比べればがんの罹患率が低い年代と言えます。しかし20代後半に差し掛かる頃から、女性は子宮がん(上皮内がん含む)の罹患率が高まってくるというデータが出ています*11。性別・部位によってリスクが変わることに注意しましょう。

基本的に保険は加入時の健康状態によって加入できる・できないが決まります。がん保険であれば、加入時にがんになる可能性が低い健康状態(がんに罹患するリスクが低い)場合、安い保険料でさまざまながん保険の商品を選ぶことができます。

年齢が高くなるとがんの罹患率が上がり、保険料も高くなります。保険料が安く、加入しやすい20代のうちにがん保険に加入すると、ライフプランにおいて不安を解消する有力な手段と言えます。20代でがんに罹患して治療を受けた場合、再発の可能性を考慮し、長期的に定期検査を受ける必要が出てきます。一度がんに罹患すると、肉体的・精神的・経済的な悩みや不安が付きまといます。

そのため、検査代や再発時の保障など、長期的な保障が受けられるがん保険を選ぶことで経済的な安心を手に入れ、不安要素の一つを解消することができるでしょう。

*11 がん情報センター 集計表ダウンロード

全国がん罹患データ(2016年~2019年)

https://ganjoho.jp/reg_stat/statistics/data/dl/index.html#a14:~:text=cancer_incidenceNCR(2016%2D2019).xls%EF%BC%88633KB%EF%BC%89

2.罹患 1)全国がん登録

内容 全国がん罹患データ(2016年~2019年)

cancer_incidenceNCR(2016-2019).xls(633KB)

rateタブ:診断年2019年・性別女性

【30代】がん保険の選び方のポイント

20代と同様、30代もがん罹患率は全年齢と比較すると低くなっています。

しかし20代後半と比べると、子宮がん(上皮内がん含む)罹患率が顕著に上がることに加え、乳がん(上皮内がん含む)の罹患率も20代のときと比べてさらに上がってきます*12。

厚生労働省の調査によると、2022年時点での第1子出生時の母の平均年齢は30.9歳*13となっており、女性特有のがん罹患率が上がる時期と重なります。がん保険ならどの商品でも良いわけではなく、自分のリスクをカバーしてくれる商品選びが大切になってきます。

*12 がん情報センター 集計表ダウンロード

全国がん罹患データ(2016年~2019年)

https://ganjoho.jp/reg_stat/statistics/data/dl/index.html#a14:~:text=cancer_incidenceNCR(2016%2D2019).xls%EF%BC%88633KB%EF%BC%89

rateタブ:診断年2019年・性別女性

*13 厚生労働省 令和4年(2022)人口動態統計月報年計(概数)の概況

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai22/dl/kekka.pdf

P5 表3 第1子出生時の母の平均年齢の年次推移

【40代】がん保険の選び方のポイント

40代になると男女ともがん罹患率が上がってきます。女性の場合、20代30代までは子宮がん(上皮内がん含む)、乳がん(上皮内がん含む)の順に罹患率が高くなっていましたが、40代に入るとこれが逆転し、乳がん(上皮内がん含む)の罹患率が高くなります。

また、男性は大腸・結腸・直腸がん(いずれも上皮内がん含む)の罹患率が上がる年代となります。

先に述べた平均出産年齢で第1子を出産したと仮定した場合、40代になると子どもが小学校に通い、子育て真っ盛りの時期にあたり、住宅ローンを抱えているケースも考えられます。働き盛りの方も多い40代ががんに罹患した場合、大きな収入減少が予想されます。

そのため、40代のがん保険選びは、受け取ることができる給付金を教育資金、住宅ローンの支払いなどに充て、収入減少が家計に与える打撃を最小限になるよう保障金額を検討していく必要があります。

【50代】がん保険の選び方のポイント

50代では、女性は子宮がん・乳がんに加え、大腸がん、男性は大腸・結腸・直腸がん、胃がんや肺がんの罹患率が上がります。

また、40代までは男性に比べて女性のがん罹患率が高くなっていましたが、50代後半になると男女で同程度の罹患率となり、60代に入ると逆転し、男性のほうが女性よりもがん罹患率が高くなります。

どの年代であってもがんに罹患するということは人生に大きな変化をもたらしますが、一般的に50代は人生の3大支出(老後資金・教育資金・住宅資金)*14のうち、教育資金や住宅資金の支出、そして老後資金の準備をする年代になります。人生で一番支出金額が高い年代とも言えるでしょう。

そのため50代のがん保険選びは、40代の頃に検討が必要だったがん罹患に伴う収入減少や教育資金、住宅ローンの支払いといった項目に加えて、老後資金への影響を考慮した保障金額の検討が必要になります。

*14 生命保険文化センター 人生の3大費用

https://www.jili.or.jp/kuraho/essay/2022/8691.html

教育費は一人約1千万円! 1行目

がん保険選びに関するよくある質問

がん保険選びに関して、よくいただく質問をまとめました。

がん保険は何歳から加入できますか?

商品によって加入できる年齢が大きく違います。0歳から加入できる商品もあれば、満20歳から加入できる商品もあります。

女性のがん保険の加入率はどのくらいですか?

生命保険文化センターの調査によると、2022年の男女(18歳~79歳)を合わせたがん保険(がん特約)の加入率は39.1%*15となっています。

年代別では40代が男性46.4%、女性50.6%*16となっており、男女とも加入率が最も高くなっています。

【年代別】女性の加入率*17

| 年代 | 加入率 |

|---|---|

| 20代 | 21.9% |

| 30代 | 46.4% |

| 40代 | 50.6% |

| 50代 | 49.2% |

【年代別】男性の加入率

| 年代 | 加入率 |

|---|---|

| 20代 | 14.0% |

| 30代 | 42.9% |

| 40代 | 46.4% |

| 50代 | 45.5% |

出典:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P77

URL:https://www.jili.or.jp/research/chousa/8944.html

*15 生命保険文化センター

2022(令和4)年度生活保障に関する調査

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

P77 ③ ガン保険・ガン特約の加入率

<図表 II-35>ガン保険・ガン特約の加入率

*16 生命保険文化センター

2022(令和4)年度生活保障に関する調査

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

P77 ③ ガン保険・ガン特約の加入率

<図表 II-36>ガン保険・ガン特約の加入率〔性・年齢別〕

*17 生命保険文化センター

2022(令和4)年度生活保障に関する調査

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

P77 ③ ガン保険・ガン特約の加入率

<図表 II-35>ガン保険・ガン特約の加入率

*17 生命保険文化センター

2022(令和4)年度生活保障に関する調査

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

P77 ③ ガン保険・ガン特約の加入率

<図表 II-36>ガン保険・ガン特約の加入率〔性・年齢別〕

がんになった人でも入れる保険はありますか?

治療したがんの部位や年齢、現在の状態、完治からの経過年数などにより、がん治療経験があっても加入できるがん保険商品はあります。ただし、商品によって加入できる条件や保障内容に差があるため、加入を希望する場合は専門家に相談しながら商品選びをしましょう。

後悔しないがん保険の選び方は正しい情報収集と商品選びが大切

がん保険選びは意外に奥が深いため、がん保険について調べてみると、選び方を迷ってしまうかもしれません。

がん保険は、どの期間保障が必要なのか、医療保険とがん保険の保障が重複していないか、年齢や性別によってがん罹患率や罹患部位が変化する中、自分はどの商品を選べばいいのか。また、どのような場合に自由診療を選択するのか。そもそもがん保険に加入した方がいいのか、それとも不要なのかなどチェックすべき点は数多くあります。

がん保険についての情報を調べていくうちに、自分にどのようながん保険が必要なのかわからなくなることもあります。そのような場合は、がん保険の商品だけに注目するのではなく、がんに罹患することを人生のリスクの1つとして考えることが必要です。

人生全体のライフプランを考え、そのうえでがん保険について検討すると、自分に必要な商品を選ぶことができます。そのため、ライフプランの考え方や保険の選び方について、まずは専門家に相談することをおすすめします。

ソラミナでは、保険はもちろん、家計や資産形成、相続など、相談する方とご家族に関わるライフプラン全般について、店舗もしくはオンラインにて無料相談ができます。専門知識を持ったコンシェルジュがお困りごとやお悩みごとの本質を見極め、適切なアドバイスでサポートします。

■こちらの記事も読まれています

免責期間なしのがん保険ってあるの?メリットとデメリットを解説

がんの自由診療とは何?がん保険を検討する前に知っておきたいこと

がん保険に入れない人はどうしたら良い?加入できないケースと対処法

がん保険で後悔したことは?加入の必要性や入っていないリスク

「がん保険に入っておけばよかった」と後悔する前に知っておきたいこと

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号