FP相談予約

FP相談予約

新NISAで1,800万円の枠を使い切ったら10年後、20年後にいくら増える?

「新NISAで上限いっぱいまで積み立てたらどうなるんだろう

「20年後に1,800万円がどれくらいふえるのかな」

新NISAを活用しようと考える中で、このような疑問を持ったことはありませんか。新NISAを利用すると最大で1,800万円を非課税で運用でき、効率的な資産運用が期待できます。

それでは、1,800万円の非課税保有限度額(総枠)を使い切った場合、20年後に資産額はどのように増加しているのでしょうか?

この記事では、以下をテーマに解説します。

・ 新NISAの非課税保有限度額(総枠)

・ 20年間の運用シミュレーション

・ GPIFのポートフォリオ

・ 売却時と暴落時にやるべきこと

新NISAを利用し、1,800万円を使い切り20年間運用したい方はぜひ参考にしてみてください。

新NISAの1,800万円の枠とは

新NISAでは非課税保有限度額(総枠)として最大1,800万円を運用することができます。

そのうち、年間投資枠では最大360万円まで投資可能で、内訳は以下のとおりです。

- つみたて投資枠 年間120万円

- 成長投資枠 年間240万円

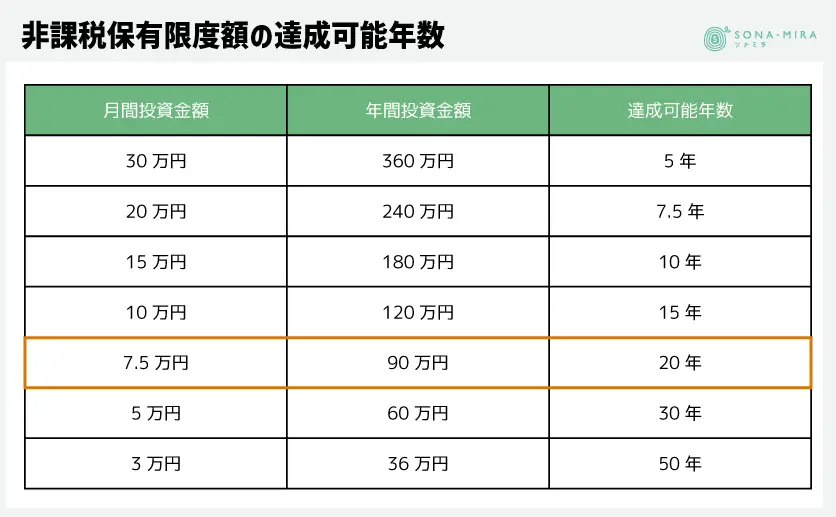

360万円の年間投資枠を毎年使い切り、5年間同様に積立投資を続けることで、もっとも早く非課税保有限度額1,800万円を運用することが可能です。

非課税保有限度額(総額)を消化する期間は以下のとおりです。

現在の新NISA制度が継続することが前提ですが、20年間で非課税保有限度額(総枠)1,800万円を使い切ろうとすると、月あたり7.5万円(年間90万円)の投資が必要です。

▼合わせてチェック

NISA(旧制度)と新NISAを併用している際の注意点|非課税期間終了時にやるべきこと

20年間投資するといくらになる?

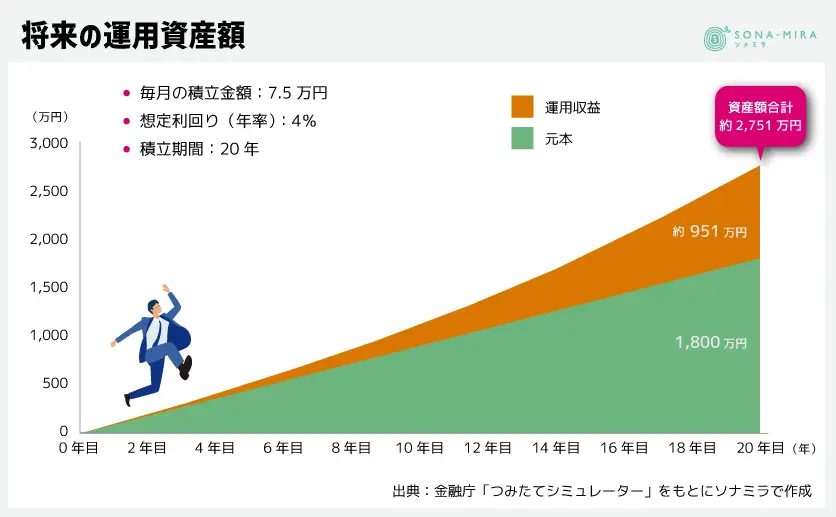

先に述べたとおり、20年間で1,800万円の枠を使い切るには月あたり7.5万円の投資が必要です。それでは、このペースで積立投資を続けた場合、資産額はどのようになるのでしょうか?

4%の年間利回りが確保できた場合のシミュレーション

20年間で月々7.5万円、年間利回り4%で投資を行うと最終的な資産額は約2,751万円になります。

20年間の投資総額1,800万円に対し、運用収益が約951万円となります。

課税口座でふやす場合との違い

NISA口座利用時と課税口座(一般口座や特定口座)利用時とで、運用収益にかかる税金の額は異なります。NISA口座を利用すれば全額非課税なのに対し、課税口座利用時は20.315%の税金がかかります。

20年間で月々7.5万円、年間利回り4%の投資を行って運用収益約951万円を得た場合の税金の額は以下のとおりです。

- NISA口座利用時:0円

- 課税口座利用時:約193万円(951万円×20.315%)

このケースでは、200万円近くの税金が非課税となります。非課税のメリットがよくわかるのではないでしょうか。

▼合わせてチェック

新NISAを始めるときに検討したい!クレカ積立で投資効果を高める

更に15年間運用を続けると?

ここまで解説した通り、30歳の方が20年間、月々7.5万円の積立投資を年間利回り4%で運用した場合、20年後の資産は約2,751万円になります。その後、特に使う予定もない場合は引き続き運用を続け、さらなる複利効果を得ることも可能です。

30歳の方は20年後50歳になっています。そこでそのまま年金受給開始となる65歳まで運用を続けるとどうなるでしょうか。

2,751万円を原資として追加の積立投資を行わず、さらに15年間、年間利回り4%で運用した場合の資産額は約4,954万円になります。運用金額が増え、複利効果をさらに長期間効かせると、老後生活を安心して迎えられる金額に達します。

NISA口座は「長期」「分散」「積立」を前提にしていますので、少額からの積立投資にも向いていますが、なるべく大きい金額の長期投資が大切です。複利効果を長く、大きく効かせることで効率的に資産運用できます。

50歳代の人が利用するなら?

ここまで、30歳の方が20年間で毎月7.5万円ずつ積立し、年間利回り4%で運用するケースについてご紹介しました。

20年間の積立投資と15年間の運用継続で元本1,800万円は約4,954万円にまでふえるとわかりました。運用期間の増加により複利効果は高まりますが、運用期間が短くなりがちな50歳前後の方はどうNISAを利用すべきでしょうか?

4%の年間利回りが確保できた場合のシミュレーション

50歳の方がNISAの非課税保有限度額(総額)や複利効果を最大限活かすには、なるべく多くの金額を早く投資するのがいいかもしれません。理想は毎月30万円(年間360万円)ずつ投資をし、5年間で1,800万円の非課税保有限度額(総額)を使い切ることです。

年間120万円のつみたて投資枠と年間240万円の成長投資枠をフル活用し、年間利回り4%が期待できる商品で想定通りに運用できたとします。この場合、最終的な資産額は約1,989万円になります。

更に10年間運用を続けると

50歳の方が、毎月30万円(年間360万円)ずつ積立投資をし、5年間で1,800万円の非課税保有限度額(総額)を使い切ったと仮定します。

この場合、55歳の時に非課税保有限度額に達し、この時点での資産額は年間利回り4%想定で約1,989万円です。その後、年金が受給開始となる65歳までの10年間、利回り4%で運用を継続すると、最終的な資産額は2,944万円となります。

投資開始時期が遅めになった場合はなるべく多めの金額を早期投資し、運用期間の短さをカバーするとよいでしょう。

ただし、運用初期は投資資金が大きいほど損益のブレ幅が大きくなるため、市場の変動に惑わされないことも大切です。

▼合わせてチェック

新NISAの口座を持っている人が亡くなったときの相続手続きは?

年間利回り4%を実現するポートフォリオ

現在の日本の金利水準から想定すると、「年間利回り4%」は実現が難しいと感じるかと思いますが、実際に長期運用で年間利回り4%を目標としている大口の機関投資家は存在します。

年間利回り4%をほぼ達成しているGPIF(正式名称:Government Pension Investment Fund、年金積立金管理運用独立行政法人)は、公的年金である国民年金と厚生年金の年金積立金を管理・運用しています。突出した運用資産額の大きさから市場の「クジラ」と評されることもある、世界最大規模の機関投資家です。

後述しますが、GPIFのポートフォリオは公開されています。そのため、GPIFのポートフォリオを基に運用すれば、4%程度の年間利回りを期待できる可能性は高まるのではないでしょうか。

GPIFの運用実績

厚生労働省の第4回社会保障審議会年金部会「GPIFおよび諸外国の年金基金等の運用利回りの国際比較」によると、2001年から2022年途中までのGPIFの実質運用利回り(対物価)の10年移動平均の中央値は3.9%でした。

毎年4%の運用実績を続けることは難しいかもしれませんが、利回りの良いときと悪いときを平均化させることで、4%前後の運用利回りを実現できるとわかります。

他国の年金基金の運用実績

他国の年金基金の実績はどのようになっているでしょうか。CPPIB(カナダ年金制度投資委員会)とGPFG(ノルウェー政府年金基金)の実質運用利回り(対物価)における10年移動平均の中央値は以下のとおりです。

- CPPIB(カナダ年金制度投資委員会):5.3%

- GPFG(ノルウェー政府年金基金):4.1%

「GPIFのポートフォリオを真似するのも面白くないな…」と感じるようであれば、他国の年金基金の運用を真似してみるのも一つの方法かもしれません。

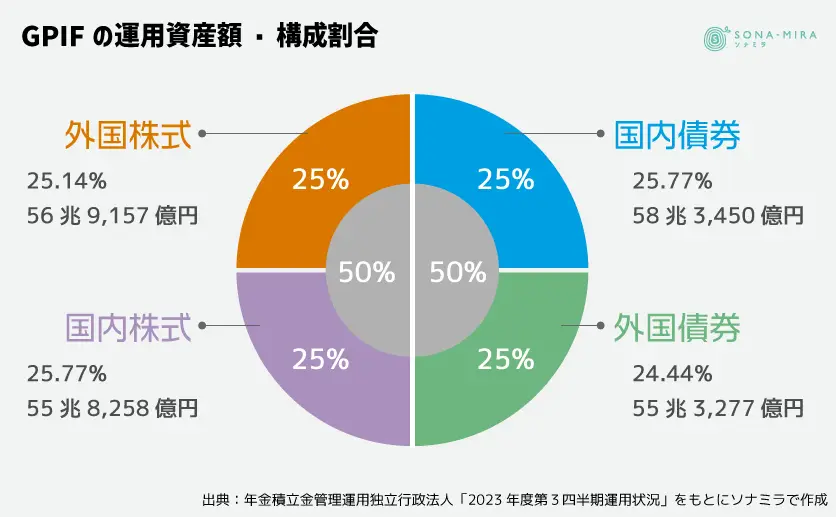

GPIFのポートフォリオ

年金積立金管理運用独立行政法人の2023年度第3四半期運用状況によると、GPIFのポートフォリオは以下の形で構成されています。

- 外国株式(外国株式(MSCI ACWI「除く日本」))

- 国内株式(TOPIX)

- 外国債券(FTSE世界国債インデックス「除く日本、中国」)

- 国内債券(NOMURA-BPI「除くABS」)

※()内は対応するインデックス

これらをほぼ25%ずつ保有する資産構成割合で運用しています。同じような組み入れ比率での資産運用は個人でも簡単に試せます。4%の年間利回りを確保したい方は参考にするのも一手です。

4%前後の年間利回りが期待できる商品は?

各国の年金基金のポートフォリオを参考にするのも良いですが、インデックスファンドを利用した少ない投資商品でポートフォリオを組む方法もあります。NISA口座内の資産構成がシンプルゆえにリバランスも容易になります。

30代前後の方は時間を味方につけられますので、株式インデックスファンドへの投資割合(株式比率)を高めても、運用期間を長くすることでリスクを抑えられます。

一方、50代の方であれば、投資に回せる資金は若い年代より多くなる可能性があるものの、老後の生活設計を考えると運用期間に限りがあります。株式や債券などへの資産分散が自動でできて、値崩れがしにくいバランスファンドを活用するのも一つの方法です。

以下、NISA口座で購入できる株式インデックスファンドとバランスファンドの選択肢をご紹介します。

米国株式指数(S&P500)に連動したインデックスファンド

株式に投資し、4%以上のリターンを目指したい方は、S&P500指数に連動した投資商品がおすすめです。

S&P500指数は、アメリカの代表的な企業500社の株式を時価総額比率で加重平均し、指数化したものです。

通常、500社に対して投資を行うのであれば、全ての企業の株式を購入するのに大きな資金が必要になります。S&P500指数への投資を行えば、少額から500社全体にまるまる投資可能です。500社の構成企業にはMicrosoftやApple、テスラなど世界的に実力ある企業が多く、構成銘柄も定期的に見直しがされています。

2024年4月30日までの10年間のプライスリターンは年率10.33%を誇っており、今もなお右肩上がりの成長を続けています。ここ10年はアメリカだけでなく、世界全体の株式市場が好調だったこともありますが、将来的にも4%以上の年間利回りは十分期待できそうです。

全世界株式指数(MSCI ACWI)に連動したインデックスファンド

「株式に投資し、しっかり利回りを確保したいものの、地域を分散させたい」と考えている方には全世界株式がおすすめです。

MSCI ACWI指数は世界各国の株式(約50カ国の約3,000銘柄)のうち時価総額85%の値動きに連動しています。特定の地域の株式市場に特化して投資するわけではないため、アメリカ・ヨーロッパ・新興国など、どこの市場が好調でも時価総額に比例してリターンを目指せるメリットがあります。

2024年4月30日までの10年間での平均リターンは8.75%を誇っており、世界経済の右肩上がりの成長が上昇要因です。

GPIFの外国株式にあたる部分は、このインデックスファンドに連動しています。

バランスファンド

ここまでは、S&P500やMSCI ACWIなどの指数に連動した投資商品をご紹介しました。

一方、投資商品の中には株式・債券など複数の資産クラスに国際分散投資しているものもあります。こうした商品をバランスファンドと呼び、手軽に地域や資産クラスを分散させて投資できます。

投資分散先が広すぎると、極端に高いリターンは望めませんが、大きく値崩れしにくいという特徴を持ちます。

株式インデックスファンドよりもリターンが低くなりますが、3~4%前後の年間リターンは期待できるでしょう。

売却時は定率で取り崩す

20年間投資を行い、1,800万円の非課税保有限度額(総額)を使い切って資産の取り崩しを行う方が注意するべきは「売却時に一括で売らないこと」です。

一括売却してしまうと、投資の複利効果が止まってしまいます。資産を少しずつ取り崩せば、時間を味方につけて資産を長持ちさせることが可能です。

そのため、「1年で資産額の4%ずつを取り崩す」などルールを決めて定率で取り崩すことをお勧めします。商品の利回りに近い割合で取り崩すようにすると、資産寿命を延ばしやすくなります。

暴落した時はどう対応する?

運用をしているときや非課税保有限度額(総枠)を使い切った20年後に暴落した場合、どのように対応するべきでしょうか?

過去に株式市場は大暴落を何度か経験していますが、いずれの暴落でも株価は暴落前の水準を数年かけて回復しています。

例えば、リーマンショックでは2008年9月12日(金)から2009年3月6日(金)におけるNYダウ工業株30種平均の下落率は43%超えを記録し、歴史的な大暴落となりました。

その後、約5年の期間を要したものの、NYダウは株価回復を遂げています。

世界経済はリーマンショックなどの大暴落すらも克服し、今もなお成長を続けています。そのため、長期投資に適したインデックスファンド運用時には、「売却を焦らず保有し続ける」ことや「リスク許容度の範囲内での買い増し」を意識するべきです。

暴落した時は「これ以上値下がりしたらどうしよう」と不安になりがちですが、狼狽売りは禁物です。

長期間運用を続けることが資産を育てる大原則ですので、「暴落は当然あること」と捉え、その時々に応じ冷静に対処しましょう。

▼合わせてチェック

新NISAで積立てたのに!20年後に暴落したらどうなるの?

1800万円の非課税保有限度額(総枠)は一つの目安

ここまでで、以下の2ケースの運用例をご紹介しました。

- 年間利回り4%の商品に投資し、20年かけて1,800万円の限度額を使い切り、さらに15年間運用したケース

- 年間利回り4%の商品に投資し、5年で1,800万円の限度額を使い切り、その後10年間運用したケース

運用期間を考えると、前者は30歳くらい、後者は50歳くらいの方が取り得る選択肢として想定されます。

毎日の生活の余剰資金を積立投資に回すことになるため、毎月7.5万円や30万円の積立が難しいこともあるでしょう。

しかしながら、できるだけ早期に多くのお金を積立投資に回して限度枠を使い切った方が、長期投資における運用効率の面で優位性があることがわかりました。

また、今回のシミュレーションでは年間利回りを4%としているため、それを実現するためのGPIFのポートフォリオや他国の年金基金のポートフォリオをご紹介しました。

外国株式であれば、どの指標に連動する投資成果を狙うのかもポイントです。

- 米国株式インデックスファンド

- 全世界株式インデックスファンド

- バランスファンド

などを活用し、自分の投資目的やリスク許容度を勘案しつつ投資していきましょう。

資産の売却時や暴落時で現金化が必要なときは、一括売却を避け、少しずつ取り崩すなど、継続運用することも有効です。

一方、ひとりでポートフォリオを考えていくのは大変な作業です。

投資は資産を効率的にふやす手段ですが、生活の安定も大切です。リスク許容度を見極めた投資は必ず守るべき注意事項です。投資初心者は特に気をつけましょう。

- どの証券会社がいいか分からない

- どの銘柄がいいか分からない

- どれくらいを投資にまわすべきか分からない

このようなお悩みでお困りの方はお金に詳しいソナミラのコンシェルジュなどを頼り、今後の暮らしや現状を分析してもらってはいかがでしょうか。

お金の問題は人生の大切なテーマです、しっかり相談し不安を無くしていきましょう。ちょっとした質問だけでも大歓迎ですので、ソナミラのコンシェルジュにぜひお気軽にご相談ください。

▼合わせてチェック

いよいよ始まった新NISA。知っておきたい5つの注意点を解説!

NISAを活用した資産運用についてソナミラに相談してみる

↓LINE友だち登録はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!

▼参考

将来の運用資産額

出典:金融庁「つみたてシミュレーター」

GPIFや諸外国の年金基金等の運用実績

出典:第4回社会保障審議会年金部会「GPIFおよび諸外国の年金基金等の運用利回りの国際比較」

GPIFのポートフォリオ

出典:年金積立金管理運用独立行政法人「2023年度第3四半期運用状況」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号