FP相談予約

FP相談予約

相続税は夫婦間でもかかる?1.6億円まで無税となる配偶者控除とは

相続税は、家族や親族間で財産を引き継ぐ際に避けては通れない問題です。このような話を聞いて、「ひょっとして、夫婦間でも相続税がかかるの?」と不安に思う人も多いのではないでしょうか。

相続には基礎控除という非課税枠以外に、配偶者には「1億6,000万円まで無税(非課税)」という特別な控除制度があります。この「相続税の配偶者控除」をうまく活用することで、相続税の負担を大幅に軽減することが可能です。

この記事では、相続税が夫婦間でどのように計算されるのか、相続税の配偶者控除(配偶者の税額軽減)の仕組みや適用条件、注意すべきポイントをわかりやすく解説します。

さらに、専門家のサポートを活用する方法についても触れていきます。この記事を読むことで、相続税に関する不安を解消し、適切な対策を取るための第一歩を踏み出せるはずです。

【ここをクリック】相続税がかかるかわからない人はこちらで相談できます

相続税とは?基本を知る

相続税とは、故人(被相続人)が残した財産(遺産)を相続する際に、その財産に対して相続を受ける人(相続人)に課される税金のことです。

相続税は、相続人がお金や土地・建物などの財産を受け継ぐことで経済的な利益を得るとみなされ、税金を納める義務が生じる仕組みです。ただし、プラスの財産のみならず、 借入金(債務)や未払いの税金などマイナスの財産も相続財産に含まれます。

相続税が課税される財産

相続税の課税対象となる財産には、次のようなものが含まれます。

- 現金や預貯金:銀行口座や手元の現金

- 不動産:土地や建物など

- 有価証券:株式、債券、投資信託など

- 動産:宝石や美術品、自動車など高価な品物

- 生命保険金:死亡保険金も一部が相続財産(みなし相続財産)として扱われます

相続税の課税対象者

相続税を支払う必要があるのは、遺産を受け継ぐ相続人です。相続人には通常、以下のような家族が含まれます。

- 配偶者(夫または妻)

- 子ども(養子含む)

- 親(被相続人に子どもがいない場合)

- 兄弟姉妹(被相続人に子どもや親がいない場合)

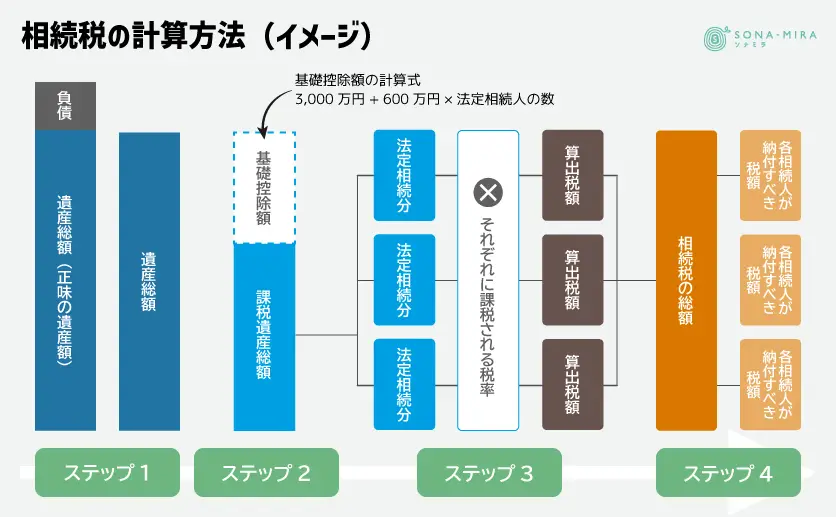

相続税の計算方法

相続税は、次の4つのステップで計算されます。

■ ステップ1. 遺産総額の計算する

遺産の評価額(現金や不動産などの相続税評価額)を合計し、負債を差し引いて「正味の遺産額」を算出します。

■ ステップ2. 基礎控除額を差し引いて課税遺産総額を求める

遺産総額が基礎控除額*以下の場合、相続税は課税されません。

*基礎控除額の計算式:3,000万円 + 600万円 × 法定相続人の数

例)法定相続人が配偶者と子ども2人の計3人の場合

3,000万円 + 600万円 × 3人 = 4,800万円

このケースでは、遺産総額が4,800万円以下であれば、相続税はかかりません。

遺産総額から基礎控除額を差し引いたものが課税遺産総額になります。

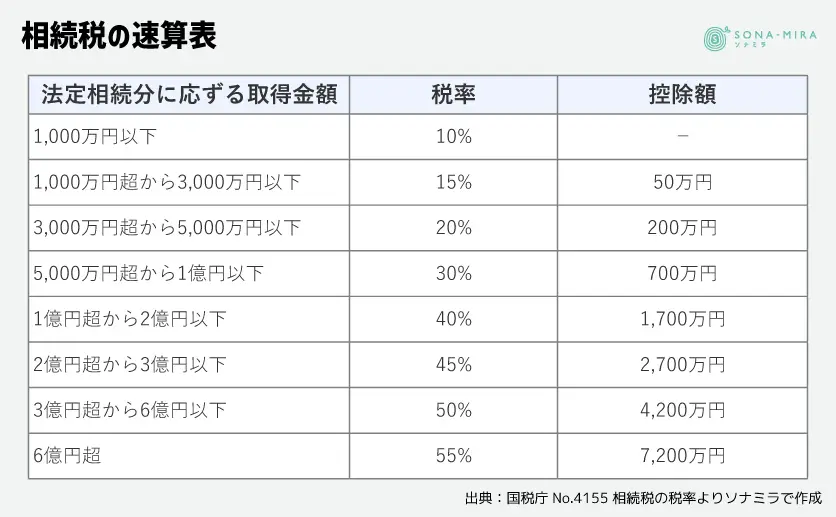

■ ステップ3. 法定相続分に応じた税額の計算する

基礎控除後の金額(課税遺産総額)を法定相続分で分け、それぞれに課税される税額を計算します。

■ ステップ4. 相続人全体の税額を合計する

最終的に相続税の総額を合計し、各相続人が納付すべき税額を算出します。

相続税は夫婦間でもかかる

後述する「相続税の配偶者控除」を利用することで、一定額まで相続税を無税にできる仕組みがあるため、「夫婦間の相続には税金がかからない」と誤解している人もいます。しかし、遺産の総額や分割方法によっては、 配偶者にも相続税が課される可能性があります。

相続税に関する注意点

相続税に関する注意点は次のとおりです。

● 申告期限

相続税の申告は、被相続人が亡くなった翌日から10か月以内に行う必要があります。

● 申告漏れのリスク

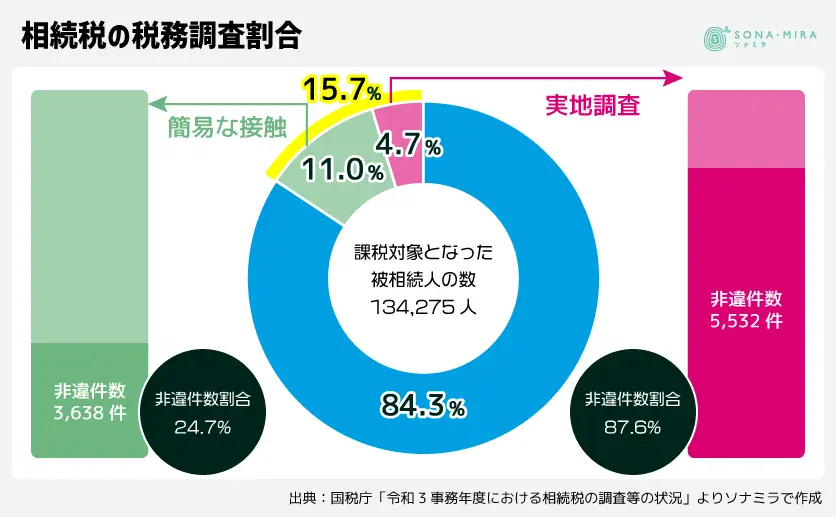

相続税評価額を正確に算出しないと、後で税務調査・追徴課税を受ける可能性があります。

国税庁「令和3事務年度における相続税の調査等の状況」を見ると課税対象となった被相続人の数のうち、約15.7%に簡易な接触か実地調査が実施されています。そして実地調査が入ると、8割以上の確率で申告漏れ等を指摘されています。申告漏れを指摘され追徴となる場合は、加算税や延滞税を課せられる可能性があります。

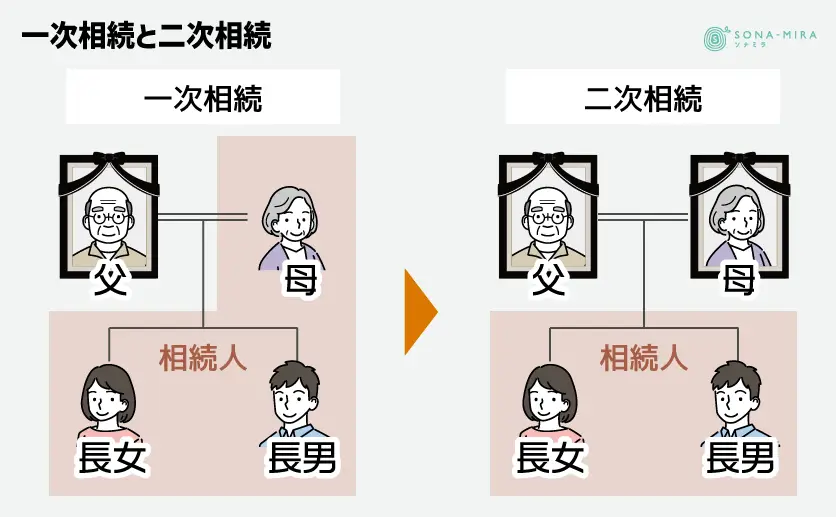

● 二次相続

配偶者が相続した後、 次の相続(二次相続)では配偶者控除が適用とならないため、課税額が大きくなる可能性があります。相続税対策を考える際は、一次相続のみならず、二次相続を見据えた長期的な対策が不可欠です。

相続税の配偶者控除とは?仕組みと要件を解説

配偶者控除とは、相続税の負担を軽減するために設けられた特別な控除制度で、配偶者が相続する財産のうち、一定額までは相続税が課税されない仕組みです。この制度は、夫婦間の財産移転を考慮し、生活の継続性を守るために設けられています。

相続税の配偶者控除の仕組み

配偶者控除では、次のいずれか多い金額までが無税となります。

- 1億6,000万円までの財産

- 法定相続分相当額

たとえば、基礎控除後の課税遺産総額が4億円で、かつ配偶者が2億円を相続した場合、1億6,000万円を超えていますが、2億円は法定相続分相当額(2分の1)であるため、配偶者には相続税がかかりません。このように、この制度を活用することで、遺産分割における配偶者の負担を大幅に軽減することができます。

相続税の配偶者控除の適用要件

配偶者控除を受けるためには、以下の条件を満たしている必要があります。

● 婚姻関係が成立していること

配偶者控除は、法律上の婚姻関係がある夫婦間でのみ適用されます(内縁関係の場合は対象外)。

● 相続税の申告を行うこと

配偶者控除を適用するためには相続税の申告が必要です。相続税の申告期限は、被相続人が亡くなった翌日から10か月以内です。

● 遺産分割協議を行うこと

配偶者が相続する割合や内容を明確にし、遺産分割協議書を作成する必要があります。

相続税の配偶者控除を適用する際の具体例

それでは、配偶者控除は、どのように適用されるのでしょうか。具体的な事例でみていきましょう。

遺産総額2億円で、法定相続人が配偶者と子ども2人の計3名であった場合の事例を、先に挙げた相続税の計算方法にあてはめて計算してみましょう。

❶ 配偶者が1億円(法定相続分)を相続した場合

- 遺産総額を計算する

遺産総額は2億円です。 - 基礎控除額を差し引いて課税遺産総額を求める

法定相続人が3名であることから、相続税の基礎控除額は4,800万円(3,000万円+600万円×3人)となります。したがって、遺産総額2億円から4,800万円を差し引いた額である1億5,200万円が課税遺産総額となります。 - 法定相続分を計算する

課税遺産総額を法定相続分に分割します。これは、実際に遺産分割した際にどのように相続するかとは関係なく、相続税の計算をするために行います。

法定相続分は、配偶者と子ども2人の場合、配偶者は2分の1、子どもはそれぞれ4分の1となります。

そのため、1億5,200万円の課税遺産総額の場合では、配偶者分7,600万円、子どもはそれぞれ3,800万円になります。 - 相続人全体の税額を合計する

法定相続分に分割した後の金額に相続税の税率を乗じて、相続税の計算を行います。

配偶者の法定相続分に対する仮の相続税額は、7,600万円×30%-700万円=1,580万円となります。また、子どもの法定相続分に対する仮の相続税額は、3,800万円×20%-200万円=560万円となります。そのため、相続税の総額は2,700万円(1,580万円+560万円×2人)となります。

そして、相続税の負担割合を改めて求めると、配偶者は2,700万円×1/2で1,350万円、子どもは2,700万円×1/4で675万円ずつとなります。 - 配偶者控除を計算する

配偶者の相続分である1億円は、法定相続分相当額となります。

配偶者控除の金額=相続税総額2,700万円×(1億円÷2億円)=1,350万円

1,350万円(控除適用前の税額)-1,350万円(配偶者控除額)=0円

したがって、配偶者が1億円相続した場合、配偶者控除によって配偶者の相続税額は0円となり、子どもがそれぞれ675万円を納税することになります。

❷ 配偶者が2億円全額を相続した場合

1~4までのプロセスは❶と同じになります。実際の相続割合は配偶者が10割になるので、配偶者の相続税総額は2,700万円(配偶者控除適用前)です。

05. 配偶者控除を計算する

配偶者の相続分は2億円となり、1億6,000万円を超えることになります。

(法定相続分よりも1億6,000万円の方が大きいためこちらを採用)

配偶者控除の金額=相続税総額2,700万円×(1億6,000万円÷2億円)=2,160万円

2,700万円(控除適用前の税額)-2,160万円(配偶者控除額)=540万円

したがって、配偶者が2億円全額を相続した場合、配偶者控除によって2,160万円の相続税が減額されるので、540万円を納税することになります。

相続税の配偶者控除の注意点

最初に被相続人(たとえば父)が亡くなったときに発生する相続が一次相続で、通常、配偶者(母)と子どもが財産を相続します。

その後、一次相続で財産を受け取った配偶者(母)が亡くなった際に、その財産を子どもが相続するときのことを二次相続と呼びます。

配偶者控除を利用する場合は、この二次相続の負担に注意する必要があります。二次相続は一次相続よりも相続人の数が減っているため、相続の基礎控除額が小さくなり、課税額がふえやすくなります。

更に、二次相続時には配偶者がいないため配偶者控除が使えず、相続税が高くなる可能性があります。そのため、一次相続で配偶者が相続財産を多く取得すると、その後の二次相続(子どもが相続する際)で相続税の負担がふえる可能性があるのです。ですから、 長期的な視点で相続プランを検討することが重要です。

相続税の配偶者控除を適用するための手続き

配偶者控除を適用するには、いくつかの手続きと要件を満たす必要があります。その具体的な手続きの流れや注意点を解説します。

1. 相続税申告の準備

配偶者控除を適用するには、相続税の申告が必須です。たとえ配偶者控除により納税額がゼロになる場合でも、申告を怠ると控除が適用されません。

【必要書類の例】

- 被相続人の財産目録:現金、預貯金、不動産、有価証券、動産(車、宝石など)をリスト化します

- 負債の明細:住宅ローンや未払い金など、財産から差し引ける負債を整理します

- 生命保険金や死亡退職金の明細:非課税枠が適用されるか確認します

- 遺産分割協議書:遺産分割の内容を記載し、相続人全員の署名と押印を済ませたもの

2. 遺産分割協議の実施

配偶者控除を適用するには、遺産分割協議が完了している必要があります。遺産分割協議が成立しない場合、控除が適用されないことがあるため注意が必要です。遺産分割協議では、相続人全員で話し合い、財産の分け方を決めます。配偶者が取得する財産が「配偶者控除の範囲内」に収まるよう調整します。

3. 相続税申告書の作成

遺産分割協議が整ったら、相続税申告書を作成します。申告書には配偶者控除を適用するための特定の記載が必要です。

【記載内容】

- 配偶者が取得する財産の詳細(不動産、預貯金など)

- 配偶者控除を適用する額

- 他の相続人が取得する財産の詳細

【添付書類の例】

- 被相続人の戸籍謄本

- 相続人全員の戸籍謄本

- 遺産分割協議書の写し

- 財産の評価証明書(不動産や株式の場合)

4. 申告期限を守る

相続税の申告は、被相続人が亡くなった日の翌日から10か月以内に行う必要があります。この期限を過ぎると、配偶者控除が適用されなくなる恐れがあります。

期限内に、上に挙げた「必要書類の準備」「遺産分割協議の完了」、「相続税申告書の提出」が必要になります。

5. 税務署への提出

ここまで準備が整ったら、申告書を税務署に提出します。控除額に応じて税金が発生しない場合でも、申告が必要です。

提出先は、被相続人の最後の住所地を管轄する税務署になります。提出方法は、郵送または直接提出が可能です。必要に応じて税務署に事前確認を行うとスムーズです。

相続税の配偶者控除を活用する上での注意点とよくあるミス

上述した流れで申告をすれば適用を受けられる配偶者控除ですが、次のようなケースでは適用が除外されてしまうリスクもあります。事前に理解しておきましょう。

● 遺産分割協議が未完了のまま申告期限を迎えるケース

未分割の遺産は配偶者控除が適用されないため、早めの遺産分割協議が必要です。

● 財産評価の誤り

不動産や有価証券の相続税評価額に誤りがあると追徴課税のリスクがあります。

● 二次相続を見据えた計画不足

配偶者控除を適用することで一次相続は無税になる場合でも、二次相続で大きな課税が発生する可能性があります。

相続税の配偶者控除のメリットとデメリット

配偶者控除は、相続税の負担を軽減する非常に効果的な制度ですが、適用する際にはメリットだけでなくデメリットにも注意する必要があります。メリットとデメリット、それぞれのポイントを解説します。

相続税の配偶者控除のメリット

● 1億6,000万円までの相続財産が無税になる

配偶者控除を適用することで、配偶者が相続する財産が1億6,000万円まで、または法定相続分相当額まで非課税となります。これにより、相続財産の大部分においては、配偶者の相続税負担が実質的にゼロになるケースが多くなります。

● 配偶者の生活基盤を守ることができる

相続税がかからずに財産を相続できることになるため、配偶者が住んでいる自宅や生活費としての現金を確保しやすくなります。特に、配偶者控除は高齢の配偶者の生活を保障するために設けられた制度でもあります。

● 遺産分割の柔軟性が向上

この制度を活用することで、遺産を配偶者が法定相続分より多めに相続しても税金が発生しないことになるため、遺産分割の話し合いがスムーズに進みやすくなります。

● 現金だけでなく不動産も対象

自宅などの不動産を相続する場合でも、相続税評価額に対して控除が適用されるため、生活の場を失うリスクを避けられます。

相続税の配偶者控除のデメリット

● 二次相続での税負担が増加する可能性

一次相続で配偶者が多くの財産を相続すると、その配偶者が亡くなったときの二次相続(子どもが相続する場合)で相続税額が増加するリスクがあります。特に、不動産などの評価額が高い財産を相続した場合は注意が必要です。

例えば、一次相続では配偶者が全財産を相続することにより配偶者控除を使うことで無税となったケースでは、二次相続において子どもが全財産を相続すると、基礎控除が少なくなり、高額な相続税が課されることになります。

● 遺産分割協議の成立が必要

遺産分割がまとまらない場合、配偶者控除を適用できません。遺産分割協議書を期限内(10か月以内)に作成することが求められるため、相続人同士で意見の対立がある場合は時間的なプレッシャーとなります。

● 制度の適用には申告が必須

配偶者控除を適用するには相続税申告を行う必要があります。 申告を怠ると、控除を受けられずに高額な税金を支払うことになる可能性があります。

● 財産評価が複雑になる場合がある

配偶者控除を適用するには、財産の正確な評価が求められます。不動産や株式など、評価額の算定が難しい財産が含まれる場合、申告ミスが発生しやすくなるといえるでしょう。自宅には小規模宅地等の特例による評価減も活用できますので、詳しくは専門家に相談することをおすすめします。

相続税の配偶者控除のメリットと落とし穴を知り、家族の未来を守るために

配偶者控除は「1億6,000万円まで無税(非課税)」という大きな恩恵をもたらす一方、二次相続で課税額がふえる可能性や手続き上の要件など、見落とせないポイントも多く存在します。配偶者控除を正しく活用しながら、専門家のサポートや長期的な視点を取り入れることで、相続税の負担をより軽減し、家族の将来に備える体制を整えやすくなります。

大切な財産と家族の安心を守るためにも、早めの情報収集と準備を心がけ、必要に応じて税理士や法律の専門家に相談することをおすすめします。

ソナミラでは、相続の基礎的な知識のご案内や一般的な対策方法についてご紹介しています。税理士に相談するのは少し敷居が高いとお考え場合は、まずソナミラのコンシェルジュに相談してみてはいかがでしょうか。

相談は対面でもオンラインでも何度でも無料です。お気軽にご相談ください。

【ここをクリック】「相続の基本」について、知りたいと思ったらソナミラでFP相談!

↓LINE友だち登録はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!

▼参考

相続時の税務調査割合

出典:国税庁「令和3事務年度における相続税の調査等の状況」

相続税の速算表

出典:国税庁 No.4155 相続税の税率