FP相談予約

FP相談予約

親の介護が義務はおかしい?仕事しながら介護するビジネスケアラーとは

「親の介護は義務だ」と聞いて、皆さんはどう思いますか?

民法において直系血族である親子間には扶養義務があることが法律上、明確にされています。それに育ててくれた実の親の介護ですから、当然だと思う人も多いと思います。

しかしながら、子供の育児をしながら、あるいは仕事をしながら介護するのはとても大変なことです。

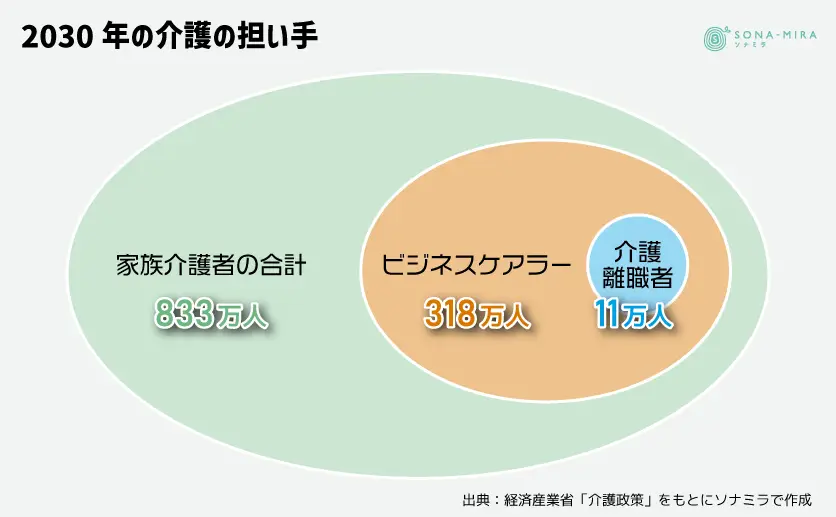

「仕事をしながら家族等の介護に従事する人」のことをビジネスケアラーと言い、2030年には318万人になると言われています。

ビジネスケアラーになると仕事と介護の両立が困難であることによる生産性の低下、両立できないことによる介護離職などが起こりえます。

経済産業省では2030年にはビジネスケアラー発生による経済損失額が約9兆円に迫ると推計しています。

家族に介護に専念できる時間的なゆとりのある人、また介護のすべてを介護事業者に委託できる経済的余裕のある人はまれです。

独身世帯や共働き世帯がこのビジネスケアラーになったときにはどのようなことが起こるのでしょうか?

この記事では、各世帯が抱える潜在リスクを明確にし、どう準備すればよいかを考えます。

ビジネスケアラーとは何か

ビジネスケアラーとは、「働きながら親の介護をする」など、「仕事をしながら家族等の介護に従事する人のこと」を言います。

仕事(ビジネス)と介護(ケア)を合わせて、ビジネスケアラーと定義されています。

経済産業省では、2030年時点で家族介護者約833万人のうち、ビジネスケアラーが318万人になると推計しています。

ビジネスケアラーの増加の一因は、超高齢社会と言えます。

超高齢社会とは、65歳以上の高齢者の割合が全人口の21%を超えた社会を言います。団塊の世代が後期高齢者となる2025年には、医療・介護などの問題がさらに増加すると見込まれます。

ビジネスケアラーが抱える問題

ビジネスケアラーが抱える問題は、介護と仕事の両立による肉体的・精神的な負担ばかりではありません。介護との両立で疲れてしまい、仕事へのモチベーションが下がることもあります。

介護は通常、短期間で終わるものではなく、長期にわたる取り組みが必要です。このような生活に疲れると、仕事への意欲を維持するのが難しくなります。

ビジネスケアラーの中には、自分の介護の状況を周囲に知らせたくないと考える人が少なくありません。

しかし、このような状況が続くと、仕事の責務や負担に耐え切れず仕事を辞めてしまう「介護離職」にもつながります。

介護離職後に転職した場合、正社員としての採用の可能性は低いかもしれません。アルバイトなどで再就職できたとしても、前職と比べて収入が減少する可能性が高いでしょう。

経済産業省では2030年にはビジネスケアラー発生による経済損失額が約9兆円に迫ると推計しています。これは企業にとって貴重な戦力を失うリスクであり、対策が必要な大きな課題です。

これまでの国の対策は功を奏していない

国は2015年に「介護離職ゼロ」を掲げましたが、今もなお、介護離職者数は横ばいです。

それではなぜ、施策は効果を発揮していないのでしょうか。

在宅介護と介護施設への入居を比較すると、介護離職のリスクは在宅介護が圧倒的に高いと言われます。施設に入居すれば、介護はすべて施設の職員が行いますが、在宅介護では毎日自らケアしなければなりません。

政府はこの問題に対処するため、介護施設への入居を奨励する取り組みを開始しました。

2015年に始まった取り組みの一つが、特別養護老人ホーム(特養)の増加施策です。特養は公的な施設であり、介護保険を利用できます。自己負担額は最大でも3割であり、各家庭にとって費用対効果が高い点が魅力です。

政府の狙いは、「お金の負担」という障壁を下げることでした。

しかし、結果的にこの取り組みは失敗に終わりました。理由は、介護人材の圧倒的な不足です。施設数が増えても、人材不足のために施設の拡充は限られました。現在でも特養は非常に人気があり、入居までには数か月から数年待つことが一般的です。

特別養護老人ホームの入所申込者の状況(令和4年度)を見ると、要介護3以上の人で特養に申し込みをしているものの、入所できていない人の数は25.3万人です。うち10.6万人は在宅介護をしながら待機している状態です。

同年、政府は「中小企業の育児・介護支援プラン導入支援事業」を発足させました。

介護が必要な状況でも働き続けることができるように、厚生労働省が企業の制度改善を推進した取り組みです。

助成金を支給するなど、働き方改革を促進するために企業単位での取り組みが始まりました。

在宅介護の推進へ

介護人材不足や施設介護費の増加などの問題に直面し、2019年からは政府は方針転換し、在宅介護を促進する政策を開始しました。

しかし、在宅介護と介護離職の関連性は明らかです。在宅介護では、介護保険サービスなど外部の支援と自身のケアだけで要介護の家族を支えなければなりません。介護期間が長引けば長引くほど、仕事を続けることが難しくなるのは当たり前です。

在宅介護が推進された結果、現役世代の介護負担が増えることとなり、ビジネスケアラーや介護離職者の増加につながっているとも考えられます。

独身世帯がビジネスケアラーになるリスク

ビジネスケアラーが独身だった場合、ひとりで仕事と介護の両立を求められることになり、非常に厳しい立場に立たされます。

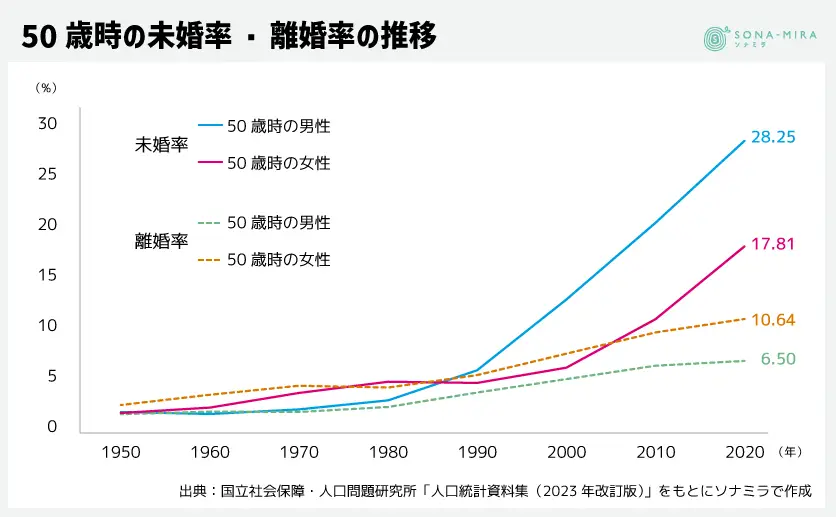

国立社会保障人口問題研究所の統計によると、50歳時の未婚率は男性で28.25%、女性で17.81%となっています(ともに2020年データ)。

日本では、この40年程で未婚率だけでなく、離婚率も大幅に高まっており、独身シニアが増加しているのです。

独身者がビジネスケアラーになると、親との同居を選択することが多いでしょう。この点は独身であるため、比較的小回りが利きます。

一方で、介護の負担を家族で分散できるとよいのですが、ひとりで仕事と介護を担うことになるため精神的に孤立しやすくなるのです。一人で介護する場合、「介護うつ」など別の問題を引き起こす可能性もあります。

さらに、自分が入院した場合、親の介護を代わりに行ってくれる人がいない状況になります。この点でも毎日のように気を張った生活を余儀なくされ厳しい立場に立たされます。

ビジネスケアラーの中には、職場の上司や同僚に家族介護の状況を打ち明けられずに悩む人が少なくありません。育児などと比べて、介護の悩みは相談しにくいものです。

こうした課題を解決するには、同じ問題を抱えるビジネスケアラー同士のコミュニティが非常に役立ちます。ビジネスケアラーが本音や実情を共有し、悩みを共有できるコミュニティの存在は重要です。

共働き世帯がビジネスケアラーになるリスク

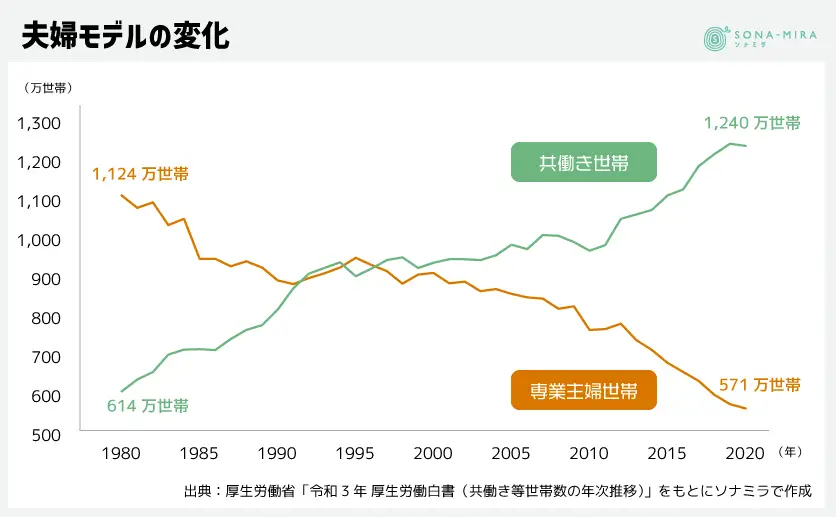

長い間、日本では夫が仕事に就き、妻が家事を担当するという、性別に基づく役割分担が一般的でした。その結果、介護は主に、妻らの専業主婦が担ってきました。

しかし、現代の日本は共働き世帯が中心です。1980年では約65%の家庭が専業主婦世帯でしたが、その後1992年に専業主婦世帯と共働き世帯の数が逆転し、2020年では専業主婦世帯は共働き世帯の半分以下となりました。

共働き世帯は夫婦の収入が前提で家計が成り立っているため、親の介護をする十分な余力があるとは言えません。したがって、住宅ローンや子どもの教育資金計画なども、どちらかが働けなくなると行き詰る可能性もあります。

夫婦どちらかの両親に介護が必要となった場合、実家に帰ることになれば離れて暮らすことを余儀なくされます。同居するにしても一方は在宅ワークや介護休暇でしのいでいくことになるので、フルで仕事をすることは難しくなるでしょう。

兄弟が多ければ、兄弟で介護を分担したり、介護を担う人の収入減を補うべく、他の兄弟が経済的な援助を行ったりもできます。しかし、少子化が進む日本では、兄弟間で協力体制をとることも難しいのです。

特に危険なのは、夫婦がともに一人っ子である場合です。ともに両親の面倒を看る責任があり、相談できる兄弟がいないため孤立しやすくなります。

また、子どもが小さいときに親の介護が重なるとダブルケア(子どもの育児と親の介護)やトリプルケア(子どもの育児と両親の介護)になるリスクもあります。

どのような対策が有効か?

では、どのような対策が有効なのでしょうか?

介護休暇について理解しておく

介護従事者だけでなく、企業も介護休暇制度について理解を深めておくことが大切です。

介護休暇は、要介護状態の家族を介護するすべての労働者の就労を助けるための制度です。

父母・子(法律上の親子関係がある子のみ、養子含む)・兄弟姉妹・祖父母・孫・配偶者(事実婚を含む)・配偶者の父母が家族の範囲と定められています。

対象家族が1人であれば年5日まで。対象家族が2人以上であれば年10日まで取得できます。

1日または1時間単位で取得できるので、通院の付き添いなどにも利用可能です。休暇中の賃金や手続き方法は企業で異なるため、確認が必要です。

介護休暇は、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」で労働者の権利として保障されています。

したがって、要介護状態の家族を介護している労働者は、男女を問わず介護休暇を取得できます。正社員だけでなく、派遣社員、契約社員、アルバイト、パートタイムの労働者も利用できる制度です。

企業側は、介護休暇の利用権が正社員以外の労働者にもあることを理解しておかなければなりません。また、正社員以外でも介護休暇を取得できることを労働者に事前に伝えることで、介護の負担や将来の不安を軽減することができるでしょう。

介護休暇の取得を奨励することは、企業にとっても、従業員のストレスを軽減し、生産性を向上させることにつながり、企業の健全な成長を促進することが期待されています。

在宅ワークができるスキルを磨く

在宅ワークが可能であれば、介護離職せずに仕事を続けられる可能性は高くなります。在宅ワークできる環境はコロナの影響でずいぶんと整ってきました。

しかし、職種によっては在宅ワークが難しい業務もあります。例えば、運転を伴う仕事、対面での接客が求められる営業職、工場勤務などです。

このように考えると、在宅でも仕事ができるようなスキルを磨いておくこともリスクヘッジになると考えられます。副業で自分に合う在宅ワークを見つけておいたり、在宅ワークに有利な資格を取得したりして、備えておくと良いでしょう。

民間の介護保険に加入しておく

民間の介護保険に加入しておくのも有効な対策です。公的介護保険には上限があるため、介護度が進めば自己負担が発生します。

足りない分を民間の介護保険でカバーできれば、経済的な安心感を得られるでしょう。とはいえ、公的介護保険料に加えて民間の介護保険料も支払い続けるとなると加入するべきか悩んでいる方も多いのではないでしょうか?

次のような方は民間の介護保険に加入しておくと安心です。

- 貯蓄や年金が少ない方

- 家族に介護の負担をかけたくない方

- 独身の方

ただし、公的介護保険では要支援1から介護サービスを受けられるのに対し、民間の介護保険の多くは要介護2以上の認定が支給対象になっています。

加入を検討する際には、支給対象や加入条件を確認することが重要です。また持病や既往歴がある場合、保険によっては審査に通らず加入できない可能性があります。

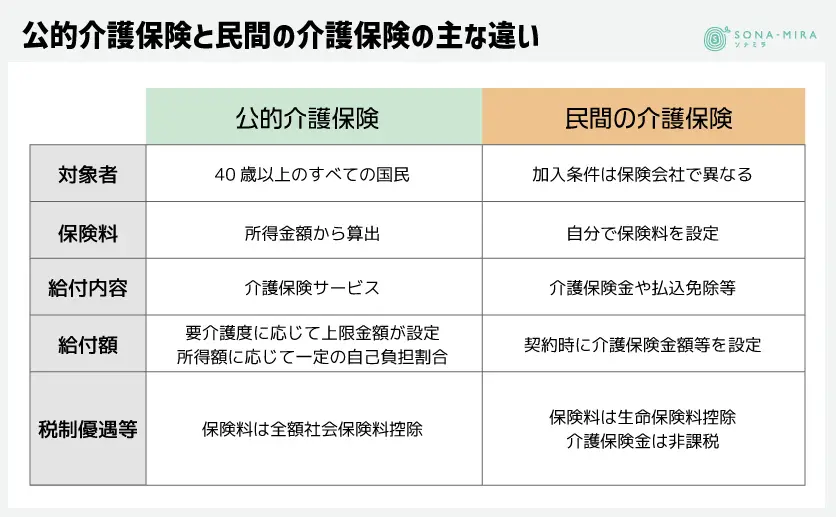

民間の介護保険は、誰でも40歳になれば強制加入となる公的介護保険とは異なる点が多くあります。ここで公的介護保険と民間の介護保険との違いについて整理しておきましょう。

公的介護保険は、1~3割の自己負担で訪問看護やデイサービスなどの介護サービスを利用できます。毎月の介護保険料は変わらずに、介護度が進めばより手厚い介護支援が受けられるサービスです。

一方、民間の介護保険は保険会社によって異なるため、自分のニーズに合った商品を選べ、自由度が高いと言えます。重度の認知症に該当したときには加算されるなど、様々な特徴を持った商品が販売されています。サービスではなく給付金のメリットは、介護に関係なくても必要なことに自由に使えることです。

まとめると、公的介護保険の目的は適切な介護サービスの提供であり、民間の介護保険の目的は介護を金銭面からサポートすることと言えます。

ただし、良い商品を見つけても、子どもが親に民間の介護保険への加入を促すのは簡単なことではありません。普段からの円滑なコミュニケーションが必要になります。

20代、30代から手を打とう

親の介護の問題は、20代、30代の、時間にも気持ちにも、ゆとりがある中で準備しておくことが大切です。とはいえ、緊急性がないなら後回しにしたいと考えがちでもあります。

介護が必要となる時期や期間は、誰にもわかりません。ある日突然、介護が必要になることもあります。事前に介護について情報収集しておくと、希望も持ちやすくなるでしょう。

親を含めた家族と介護に関してフランクに話せる時間を持つことも必要です。

未婚者の増加、兄弟姉妹の減少、共働きなど、様々なライフスタイルの変化が予想されており、将来的には介護を担う人数が減少する社会になることは明らかです。

ビジネスケアラーが直面する問題は、個人の問題ではなく、むしろ企業や国全体が取り組む必要のある社会的な課題と言えます。

民間の介護保険についてもっと知りたい場合は、ソナミラのコンシェルジュに相談してみてはいかがでしょうか。相談だけであれば、何度でも無料ですることができます。

介護の問題はなかなか家族間で話しづらい話題かもしれません。

第三者の意見を聞くことで、踏み出せることもあるかもしれません。一度ソナミラのコンシェルジュに相談予約をしてみてください。

▼参考

ビジネスケアラー

経済産業省「企業経営と介護両立支援に関する検討会」

特別養護老人ホームの待機者数

厚生労働省「特別養護老人ホームの入所申込者の状況(令和4年度)」

50歳時の未婚率

国立社会保障・人口問題研究所「人口統計資料集(2023年改訂版)」

夫婦モデルの変化

厚生労働省「厚生労働白書(共働き等世帯数の年次推移)」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号