FP相談予約

FP相談予約

生命保険の掛け捨て型と貯蓄型の保険料を徹底比較!あなたのタイプは?

生命保険は、家族や自分自身の将来を守るために欠かせないものですが、掛け捨て型と貯蓄型のどちらを選べばよいのか迷っている人も多いのではないでしょうか?

掛け捨て型は「保険料が安く、死亡保障に特化したシンプルな保険」、一方で貯蓄型は「保険料が高めだが、将来的にお金が戻ってくる」という特徴があります。しかし、「結局どっちがお得なの?」「自分に合った保険の選び方がわからない」と悩む人も少なくありません。

そこでこの記事では、掛け捨て型と貯蓄型の違いを徹底比較し、あなたにピッタリの生命保険を見つけるお手伝いをします。 それぞれのメリット・デメリット、保険料の違い、向いている人のタイプなどを解説しますので、最後まで読んであなたに最適な選択をしてください。

【ここをクリック】あなたにピッタリの生命保険を見つけます!ソナミラのFP相談はこちら

生命保険の基本を学ぶ

生命保険とは、契約者が保険会社に一定の保険料を支払い、契約期間中において被保険者に万が一のことがあった場合に、保険金が支払われる金融商品です。家族や大切な人を経済的に支えるための重要な仕組みであり、将来のリスクに備える役割を果たします。

しかし、生命保険にはさまざまな種類があり、 それぞれの特徴を理解しないまま加入すると、「思っていたのと違った…」と後悔することもあります。

そこでここでは、生命保険の基本として掛け捨て型・貯蓄型の違い、また保険料の仕組みについて学んでいきましょう。

生命保険の主な種類

生命保険は、大きく分けると次の2つのタイプに分類されます。

● 掛け捨て型保険(代表例:定期保険、収入保障保険)

- 一定期間(10年・20年など)にわたって保障がある

- 保険期間の満了時等にお金は戻らない(解約返戻金なし)

- 保険料が比較的安い

- 途中解約したときの解約返戻金は全くないか、あってもごくわずか

● 貯蓄型保険(終身保険・養老保険・学資保険)

- 長期的に保険料を支払い、満期や解約時にお金が戻る

- 保険料が高めだが、資産形成の一環として活用できる

- 途中解約すると元本割れすることがある

掛け捨て型と貯蓄型の保険の違いについては次の記事も参考にしてください。

▶【関連記事】生命保険の掛け捨て型と貯蓄型の違いは?どっちが良いかを徹底比較

生命保険の保険料の仕組み

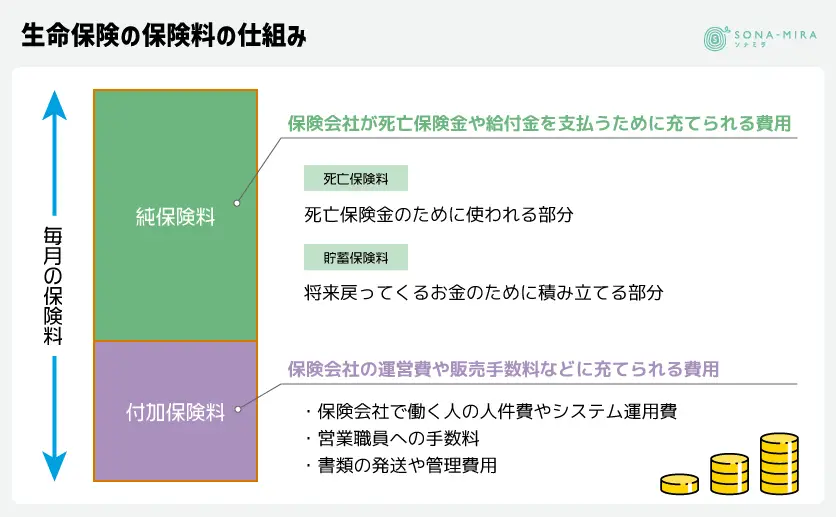

保険料とは、保険の契約者が保障を得る対価として保険会社に支払うお金です。この保険料は、保険事故が発生したときに保険会社が支払う保険金に充てられる「純保険料」と、事業を運営するために必要な経費などに充てられる「付加保険料」とに分けられます。

掛け捨て型の保険と貯蓄型の保険の保険料の違いは、「純保険料」と「付加保険料」の2つの要素を理解いただくとわかりやすくなります。

純保険料(保険事故が発生したときに保険会社が支払う保険金に充てられる部分)

保険会社が死亡保険金や給付金を支払うために充てられる費用です。したがって、被保険者の年齢や性別、健康状態によって異なります。

そして更に、純保険料には「死亡保険料」と「貯蓄保険料」があります。

死亡保険料とは、万が一のときに支払われる死亡保険金のために使われるお金です。統計的なデータ(死亡率など)をもとに計算されていて、若い人ほどリスクが低いため、保険料も安くなります。

貯蓄保険料は、将来戻ってくるお金のために積み立てる部分です。たとえば、満期保険金や解約返戻金があるタイプの保険では、この貯蓄保険料が重要な役割を果たします。

付加保険料(事業を運営するために必要な経費などに充てられる部分)

保険会社の運営費や販売手数料などに充てられる費用です。具体的には、新規契約の獲得のための広告費や保険契約手続きを行う際の人件費などです。

- 保険会社で働く人の人件費やシステム運用費

- 営業職員への手数料

- 書類の発送や管理費用

掛け捨て型は「純保険料(死亡保険料)+付加保険料」となります。貯蓄部分がないため、貯蓄保険料にあたる部分がありません。

貯蓄型は「純保険料(死亡保険料+貯蓄保険料)+付加保険料」となり、貯蓄保険料分だけ保険料が高くなります。

保険料の比較(シミュレーション)

それでは、掛け捨て型保険と貯蓄型保険では、どの位の保険料の差が出るのでしょうか。ソナミラの保険料シミュレーションサイトを使って、実際にシミュレーションをしてみましょう。

ソナミラの保険料シミュレーションサイトはこちら

3つの条件で簡単!保険料シミュレーション

30代男性の死亡保険の保険料を比較

シミュレーションサイトから

- 保険種別:万が一のとき(死亡)

- 年齢:30歳

- 性別:男性

という条件を入れて、「保険料を比較する」をクリックしてみましょう。

ソナミラでWEBでの加入を取り扱っている保険会社だけのシミュレーションになりますが、30歳男性が死亡保険に加入するための保険料が算出されます。複数の保険会社を並べて比較できるので、保険料だけで比較したい場合は参考になります。

一方で、保険金の支払い要件などは保険会社によって異なるので、実際に保険加入する際は商品パンフレット等で内容を改めて確認しましょう。

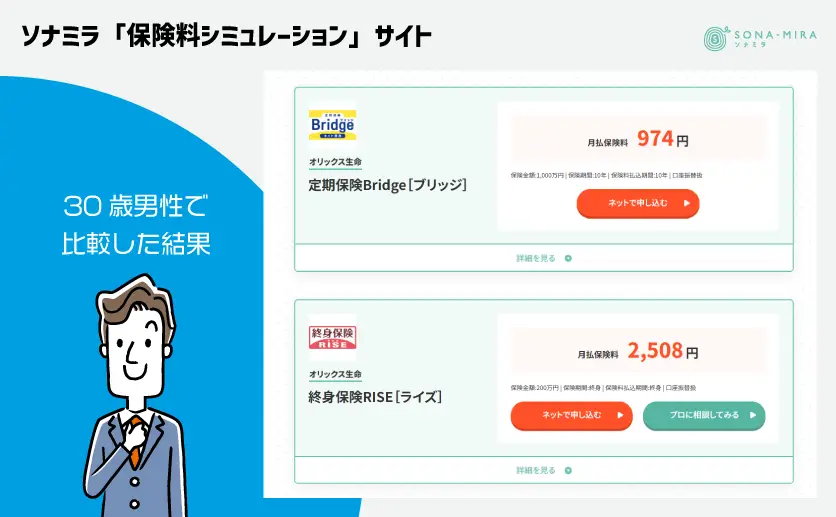

このシミュレーションで掛け捨て型保険と貯蓄型保険を並べて比較する際は、少し工夫が必要です。例えば、オリックス生命の死亡保険は同じ30歳男性の保険であっても2商品が検索されました。

ひとつは定期保険ですから掛け捨て型保険です(画面上)。

もうひとつは終身保険ですから貯蓄型保険です(画面下)。

- オリックス生命/定期保険ブリッジ

月払保険料974円(保険金額:1,000万円 | 保険期間:10年 | 保険料払込期間:10年 | 口座振替扱) - オリックス生命/終身保険ライズ

月払保険料2,508円(保険金額:200万円 | 保険期間:終身 | 保険料払込期間:終身 | 口座振替扱)

終身保険は保険金額が200万円に設定されている点に注意が必要です。

同じ1,000万円の死亡保険金額が準備できる保険として比較するのであれば、終身保険は保険料をおおよそ5倍して死亡保険金を1,000万円にして比べるようにしましょう。ただし、死亡保険金を1,000万円とした場合は高額割引が適用され、単純に5倍した保険料よりもほとんどの場合で安くなります。

詳しく調べる場合は、対象保険の保険会社のサイトで保険料を細かく計算してみてください。

30代女性の死亡保険の保険料を比較

シミュレーションサイトから

- 保険種別:万が一のとき(死亡)

- 年齢:30歳

- 性別:女性

という条件を入れて、「保険料を比較する」をクリックしてみましょう。

ソナミラでWEBでの加入を取り扱っている保険会社だけのシミュレーションになりますが、30歳女性が死亡保険に加入するための保険料が算出されます。男性の時と同様に複数の保険会社を並べて比較できるので、保険料だけで比較したい場合は参考になります。

このシミュレーションで掛け捨て型保険と貯蓄型保険を並べて比較する際は、少し工夫が必要です。例えば、オリックス生命の死亡保険は同じ30歳女性の保険であっても2商品が検索されました。

- オリックス生命/定期保険ブリッジ

月払保険料770円(保険金額:1,000万円 | 保険期間:10年 | 保険料払込期間:10年 | 口座振替扱) - オリックス生命/終身保険ライズ

月払保険料2,196円(保険金額:200万円 | 保険期間:終身 | 保険料払込期間:終身 | 口座振替扱)

男性の保険料を調べてから女性を調べると保険料が男女で異なることがわかります。女性の方が男性よりも死亡率が低いため、保険料も安くなるのが一般的です。

女性が気になる医療保険についても保険料を調べることができますが、支払い要件などは死亡保険以上に保険会社によって異なります。実際に保険加入する際は商品パンフレット等で内容を改めて確認しましょう。

【ここをクリック】シミュレーションの使い方を知りたいときはソナミラのFP相談へ

どちらを選ぶべき?あなたのタイプ診断

掛け捨て型の保険と貯蓄型の保険は、どちらを選ぶのが正解でしょうか。実はこの問いに、答えはありません。 価値観や金融に対する知識、興味によっても、選ぶべきものが変わってきます。

例えば、「保険は掛け捨て型にして、資産運用はNISAを活用した投資信託やiDeCoで行う方がよい」という考えの人もいます。この場合は、定期保険で考える方が良いでしょう。

また、「掛け捨ては嫌なので、貯蓄型保険にして保障と貯蓄を兼ねたい」という人もいます。この場合は、終身保険が合っているでしょう。

いずれにしても、生命保険で重視すべきは“保障”です。貯蓄手段は他の金融商品でも代替できるので、保障という観点から選ぶことが大事です。保険を選ぶ上でのチェックリストと、昨今人気の保険種類を紹介しますので、参考にしてください。

保険加入時のチェックリスト

必要な保障を、どの程度の期間、どのくらいの保険料で確保するのかといった点を明確にしておけば選ぶべき保険は見えてきます。

次の3つのポイントをチェックしておきましょう。

- 必要な保障額:万が一の時に、家族が必要とする金額はいくらか?

- 保障期間:保障がある期間はいつまで必要か?

- 保険料:毎月支払える保険料はいくらか?

人気の保険商品

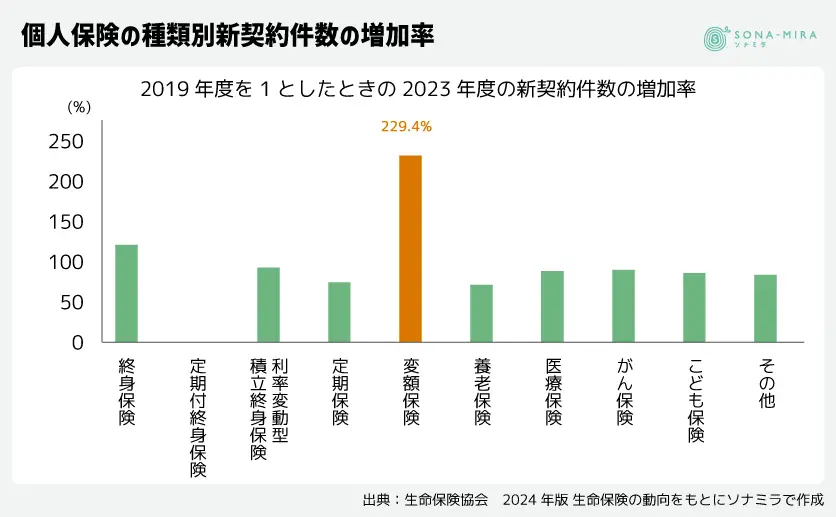

人気の保険商品とはどういうものでしょうか。そこで、新契約件数が伸びている保険種類をみていきましょう。

2019年から2023年の5年間にかけて、新契約件数の伸びが一番大きい保険種類は変額保険です。2019年時点では34万件でしたが、2023年では78万件となっており、約2.3倍に増えています。

これは、日本の金利上昇局面において、インフレに対応する保険を前提にして考えると変額保険が適切だと考える人が増えているからだと考えられます。今後も金利が上昇していくと考えるのであれば、変額保険は一つの選択肢として考えても良いのではないでしょうか。

あなたに合う生命保険の選び方は?

生命保険には掛け捨て型と貯蓄型の2種類があり、それぞれにメリット・デメリットがあります。掛け捨て型は保険料が安く、死亡保障に特化したシンプルな仕組みで、貯蓄型は将来的にお金が戻るものの、保険料が高めという特徴があります。

まずは、今回ご紹介した保険料シミュレーションを使って、保険料にどの位の違いがあるのかをご自身の年齢や性別で調べてみましょう。このシミュレーションは、医療保険やがん保険についても調べることができますので有効に活用してみてください。

掛け捨て型と貯蓄型のどちらを選ぶべきかは、一人ひとりのライフスタイルや資産運用の考え方によって異なります。必要な保障額・保障期間・毎月の保険料負担を考慮し、自分に最適な選択をすることが大切です。

また、近年は金利の変動やインフレ対策として、変額保険などの選択肢も注目されています。保険は長期間の契約となるため、慎重に比較・検討し、納得のいくプランを選びましょう。

保険商品で悩んだ際は、ぜひソナミラのコンシェルジュに相談してみてください。保険・金融のプロが保険についてアドバイスします。相談は何度でも無料ですので気軽にご相談ください。あなたにとって最適な生命保険を見つけ、将来の安心につなげてください!

ORIX2024-F-097

↓LINE友だち登録はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!

▼参考

個人保険の種類別新契約件数の推移

出典:生命保険協会「生命保険協会 2024年版 生命保険の動向」

※こちらのページでは、商品の概要を説明しています。検討いただく際は、「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」を必ずご確認ください。

※記載している保険料および保障内容などは2025年6月1日現在のものです。