FP相談予約

FP相談予約

利率変動型積立終身保険はデメリットだらけ?他の保険との違いを解説

「利率変動型積立終身保険」について、聞いたことはありますか?

積立と保障の役割を併せ持った保険のことで、保険料の払込みが終了した後に積立部分を使って終身保険に移行可能なものを指します。

積立口座をアカウントと呼ぶので「アカウント型保険」とも呼ばれています。積立てた金額が多ければ、これを資金源に次のことが可能です。

- ライフプランに応じて保障を上乗せする

- 保障額の大きい終身保険に移行する

一方でこの特徴を活かしきれないと、弱みに転じてしまうこともあります。

今回は、この利率変動型積立終身保険のしくみや、他の保険商品とどう違うかを見ていきます。

すでにこの保険を契約中の方は、今後どのような経過をたどって行くのかを把握する助けになるでしょう。

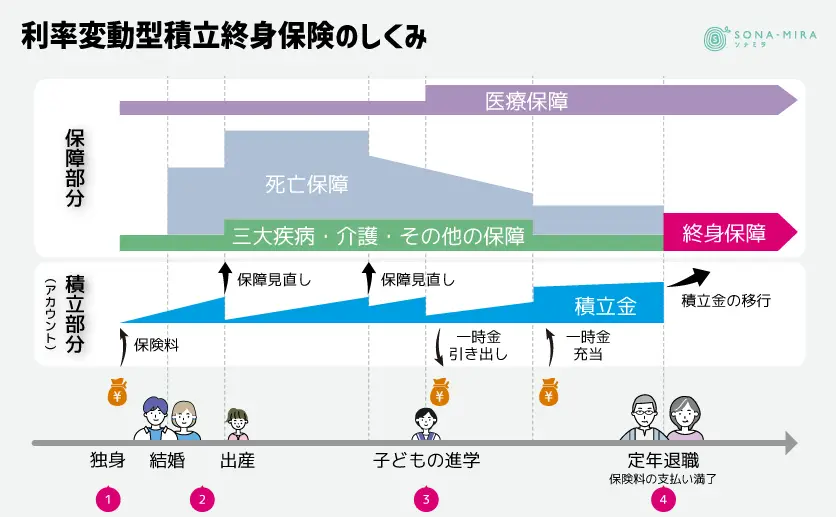

利率変動型積立終身保険のしくみ

利率変動型積立終身保険は、積立と保障の両方を兼ね揃えた保険商品です。

アカウント型とも呼ばれており、以下の2つから構成されています。

- 主契約の「積立部分」(貯蓄)

- 特約の「保障部分」(死亡・医療・介護保険など)

積立部分は銀行の預金口座と同じように保険料が積み立てられており、この部分を「アカウント」といいます。主契約はあくまで積立で、保障の機能はありません。

この積立部分に更新型のさまざまな保障を上乗せできるため、ライフスタイルの変化に沿って自由に見直せます。

そして保険料の払い込みが満了すると、積立部分を原資に終身保険や年金保険などへ告知無しで移行可能です。

一生を通してライフスタイルは変化していきます。保険も一度加入すれば終わりではなく、その時々で適切なプランに切り替えていくのが理想です。

利率変動型積立終身保険は人生の変化に柔軟に対応可能な分、都度メンテナンスを行うことが前提の保険といえます。

利率変動型積立終身保険の構造

上記の通り「積立部分」と「保障部分」の2階建て構造です。

● 主契約:積立部分(1階部分)

払い込みが完了した時点で、積立金を使って終身保険などに移行可能です。この保険を、死後の整理資金(葬儀費用やお墓代、遺品整理費用など)や相続資金に充てられます。

また、預金と同様に引き出しや積み増しも可能です。契約によっては引き出しに手数料や回数制限が設けられていることもあるので、注意しましょう。

● 特約:保障部分(2階部分)

死亡や医療、介護などの保障部分です。結婚や出産といったライフイベントに応じて、保障を増減できます。通常は保障を増やすと、保険料が高くなります。

しかし、利率変動型積立終身保険では積立部分から拠出できるので、負担を増やさずに保障を増やすことができます。

他の保険との違い

利率変動型積立終身保険は商品名に「終身保険」が含まれていますが、主契約はあくまで積立部分です。

保険料の支払いが完了し、十分な積立金が貯まっていた時のみ終身保険へ移行できます。例えるなら、保険会社に「預金口座」を持ちながら、同時に「定期保険」を契約している状態です。

このしくみによく似ているのは、貯蓄の役割を持つ終身保険に掛け捨ての定期保険を上乗せした、定期付終身保険です。

こちらは主契約が「終身保険」で、保障が中心となります。

反対に、利率変動型積立終身保険では中心が積立となっているため、自由度が高くなります。

この特徴を活かして、例えば25歳男性のAさんの例で見てみましょう。ライフスタイルの変更に合わせて活用できます。

➀ 独身時

今は独身ですが、将来に向けて貯金したいと考えています。そこで、利率変動型積立終身保険の保障部分は最小限にして、積立部分を大きくしました。こうしてAさんは保障を受けつつ、今後に必要な資金を貯めていきます。

➁ 結婚・出産時

Aさんは30歳で結婚し、子どもが生まれる予定です。一家の主人で大黒柱であるAさんに、もしものことがあった時の保障を手厚くする必要が出てきました。

そこでAさんは、今まで貯めてきた積立部分を取り崩して死亡時の保障額を上げます。保険料を上げずに保障を手厚くできたので、家計に負担をかけずに安心感を得られました。

③ 子どもの進学時

子どもに高校から私立に行きたいとの希望があったため、積立部分の一部を引き出して入学資金に充当しました。

④ 定年退職時

Aさんは65歳で定年を迎えました。子どもは独立しており、相続対策を考えています。保険の積立部分には相応の資金が貯まっていたため、終身保険に移行して相続資金に充てることにしました。

生命保険の非課税枠を活用できるので、家族への負担も軽くできます。

このように、積立部分と保障部分の2階建て構造を生かして、個人のライフスタイルやライフイベントに臨機応変に対応することが可能です。

利率変動型積立終身保険のデメリット

利率変動型積立終身保険のデメリットは、主に以下の3つです。

- 積立部分の取り崩し

- 定期保険の更新

- 予定通りに移行できないリスク

積立部分の取り崩し

積立部分を取り崩して保障額を上げられるのが、利率変動型積立終身保険の特徴です。

ただ、これを行うと積立部分を取り崩してしまうので、最終的に積立金がほとんど残らないこともあります。

「保険料を変えずに保障だけ増やせる」と表面的な理解で取り崩しを行うと、いざ積立金が必要な時に後悔することになるかもしれません。

保障額を上げたぶん積立金が減ることを、きちんと考慮して検討しましょう。

定期保険の更新

保障を上乗せしない場合であっても、契約中の定期保険は更新ごとに保険料が高くなります。月々の支払いを抑えようとして値上がり分を穴埋めすると、積立金は減ってしまいます。

予定通りに移行できないリスク

保険料の払込み満了時に積立金が不足している場合、予定されていた終身保険への移行は不可能です。

引き出しや取り崩しで積立金が思うように貯まらなかった場合、満了後に移行しようとしても資金が足りない可能性が出てきます。

未来の資金不足を防ぐためにも、利率変動型積立終身保険は加入・見直し時に積立と保障のバランスを慎重に考えなければいけません。

利率変動型積立終身保険を契約中の方は、支払っている保険料のうちどれくらいが積立になっているかを確認してみましょう。

この保険はしくみをよく理解し、支払う保険料を管理できる玄人好みの商品といえるかもしれません。

積立利率変動型終身保険との違い

よく似た名前で「積立利率変動型終身保険」という保険商品もあるので、混同しないように注意しましょう。

「利率変動型積立終身保険」と「積立利率変動型終身保険」は単語の並びが違うだけですが、しくみが大きく異なる全くの別物です。

積立利率変動型終身保険は、以下の点で終身保険と同じしくみを持っています。

- 死亡保障が一生涯継続する

- 貯蓄の役割がある

しかし、この保険は定期的に積立利率の再設定が行われます。これによって、終身保険とは違い解約返戻金や死亡保険金の額が増減します。

ここでいう積立利率は、私たちが支払う保険料に含まれる積立金にかかる利率です。積立利率の変化は、将来受け取る解約返戻金や保険金額に直接影響します。

金額の増減に抵抗感を持つ方は多いかもしれませんが、運用は債券で行われており株式のような大きな値動きはありません。

加えて、ほとんどの保険会社では積立利率に最低保証される利率を設定しています。この点において、変額保険と比較しても安定した動きとなるでしょう。

どのような保険に加入しているかお分かりですか?

今回は「利率変動型積立終身保険」をご紹介しました。

自由度が高い保険商品なので、それぞれのライフプランに合った使い方が可能です。一方でその良さを発揮するには、しくみへの深い理解と前提を踏まえたうえでの再検討が必要になります。

このため、一度ご自身の保険証券に記載されている商品名を確認してみると良いでしょう。

もし利率変動型積立終身保険を契約中でしたら、積立部分と保障部分に保険料がどれくらい振り分けられているか確認するべきです。

また、非常によく似た名前で「積立利率変動型終身保険」という保険商品があります。

利率変動型積立終身保険としくみは大きく異なっているので、間違えないように注意してください。

このように生命保険にはいろいろな種類があり、しくみが複雑なケースも存在します。どのような保険商品においても、よく理解したうえでの契約と継続が大切です。

時々でいいので、時間を作って保険の確認・メンテナンスをしましょう。とくに、次のような大きなライフイベントが起きた際は再検討がおすすめです。

- 結婚

- 出産

- 住宅購入

- 子どもの進学

- 子どもの独立

- 退職

面倒かもしれませんが、今の保険がライフスタイルに合っているか考えることは、今後の人生における心配事を減らす効果があります。

人生に変化はつきものです。状況に応じて保険の確認と見直しを行い、その時々であなたに最適なプランを選択していきましょう。

ソナミラではコンシェルジュがお金全般に関する相談を承ります。対面でもオンラインでも、相談は何度でも無料です。ぜひ一度、ソナミラのコンシェルジュに相談予約をしてみてください。

↓LINE友だち登録はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号