FP相談予約

FP相談予約

生命保険で資産運用は可能?保障と投資を一緒に行うことに意味はある?

資産運用に興味を持つ人の選択肢には、新NISAやiDeCo等がありますが、生命保険でも資産運用は可能でしょうか?

結論を言うと、生命保険でも資産運用は可能です。しかし、資産運用だけを考える場合、生命保険は選択肢にはなりません。

と言うのも生命保険は、第一に保障があることが大きな特徴だからです。ですから、保障を持ちながら、貯蓄機能を活かして運用をしたいという場合には、有力な選択肢になるでしょう。

この貯蓄型の生命保険の中でも、特に変額保険は資産運用をサポートする機能が充実しています。2016年以降、変額保険の新規契約件数は着実に増加しており、この点から保障と運用の両方を同時に準備したいと考える人が増えていると言えそうです。

今回は、保障機能を持ちながら資産運用もできる生命保険の、種類やメリット・デメリットについて整理していきます。

生命保険の加入を検討している方で、同時に資産運用も考えている方は、ぜひ参考にしてください。

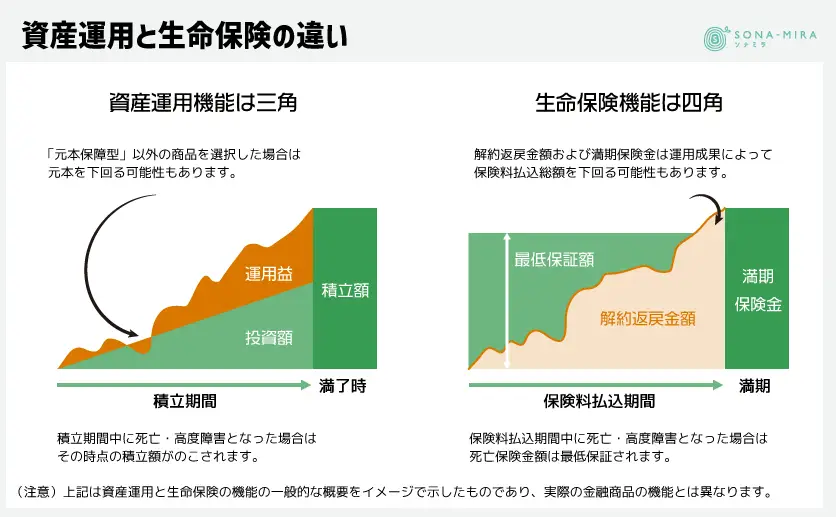

資産運用と生命保険の違い

まず資産運用と生命保険にはどのような違いがあるのでしょうか?大きな違いは、「資産運用機能は三角」、「生命保険機能は四角」である点です。

資産運用に求められる機能

資産運用には、運用してふやす機能が求められます。

例えば、新NISAのつみたて投資枠を活用して投資信託を購入すれば、毎月一定額の積み立てが可能です。これにより、運用益が非課税となる恩恵を享受できます。新NISAは、この非課税分により、運用で得られた利益の再投資によって運用効率が向上し、積み立てながら長期投資できる仕組みとして注目されています。

同様にiDeCoも投資で得た利益に対して税制優遇を受けられます。さらに積み立てた掛金が全額所得控除の対象になるため、確定申告や年末調整を行うことで、税金の負担を軽減できます。

ただし、老後のために資産を築くことを目的とした制度のため、原則60歳まで運用中の資産を引き出せない点は要注意です。

このように、新NISAとiDeCoは税制面では優遇された制度ですが、保険的な保障機能は備わっていません。

つまり、積み立て途中で死亡したり働けなくなったりした際に、積立額以上に支払われる給付金はないということです。

先述した通り、資産運用機能は三角形の形をしており、万一の時も積み立てた分しか戻ってきません。

生命保険に求められる機能

死亡保障がついている貯蓄型の生命保険は、万一に備えながら貯蓄もできる保険です。

例えば、保険料払込期間中に不慮の事故に遭い、高度障害状態になった場合は被保険者が保険金を受け取ることができます。これが高度障害保険金です。

被保険者が死亡した際には、死亡保険金受取人が死亡保険を受け取ることができます。

一方で、途中で解約した場合は解約返戻金を受け取ることも出来ます。この解約返戻金は、保険料払込期間中に払込保険料総額を上回ることはほとんどありません。

しかし、次のようなケースでは払込期間中であっても、解約返戻金が払込保険料総額を上回ることがあります。

- 外貨建ての生命保険で解約時の為替が大きく円安になった場合

- 変額保険で特別勘定の運用が好調である場合

このように運用期間中の保障を確保しながら、貯蓄ができている点で四角形であると言えます。

生命保険で資産運用を行うメリットは?

保険商品は、万が一の保障を確保するための機能に保険関係費用がかかるため、運用効率の観点で見ると、新NISAやiDeCoの方が多くのメリットを持っています。

生命保険は、保障を最優先に考える方にマッチした商品です。

このことを前提に、貯蓄型の保険商品を活用しながら資産運用を行う場合には、次のようなメリットがあります。

万が一の保障を確保できる

前述したとおり、新NISAやiDeCoに投資している間に、亡くなったり働けなくなったりした場合、積み立てた額以上の保障機能は一切ありません。

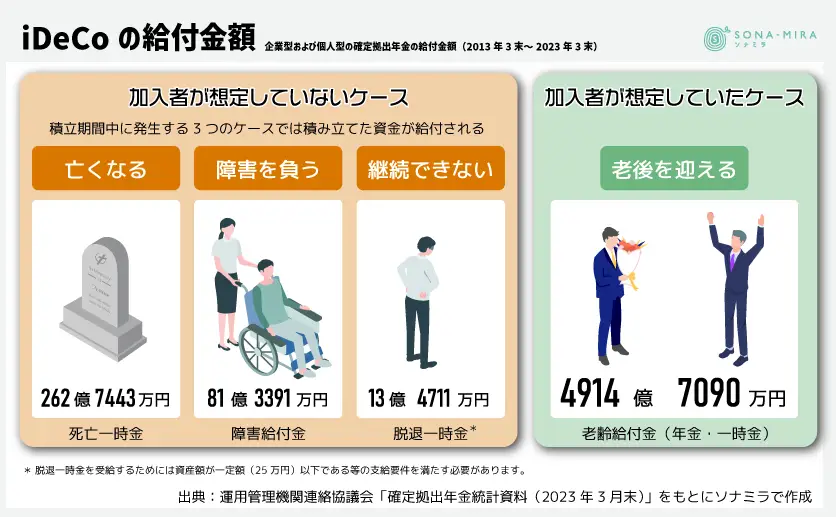

2013年3月末から2023年3月末までのiDeCoにおける給付金のデータを見てみると、本来の目的どおり老齢給付金として支払われた金額は約4,915億円でした。

一方、積立途中で亡くなった場合の死亡一時金は約262億円、障害を負ったために支払われた障害給付金は約81億円でした。

多くの方が老後資金として給付金を受け取っていますが、積み立て途中での死亡や障害により、積み立てた金額が返還されるケースも少なくはありません。

iDeCoは現役時代に積み立てたお金を老後資金に充てるためのものですが、人生100年時代を前提として考えると、今後働く期間は現在よりも長くなる可能性もあるでしょう。

働いている期間が長くなればなるほど、死亡したり、障害を負ったりする可能性も高まります。特に20歳から60歳までにこれらの状態になる確率よりも、60歳から75歳までになる確率の方が明らかに高いと考えられます。

働く期間が長くなっていくであろう、これからの時代において老後資金を貯める期間を延ばすと同時に、保障を確保するという考え方は時代の変化にあった対応だと考えられます。

長期投資ができる

生命保険は、一般的に長期間にわたって保険料を支払っていく金融商品です。保険料払込期間中の解約は、解約返戻金が払込保険料を上回ることがほとんどないため、生命保険を頻繁に中途解約する人はいません。

したがって、生命保険は支払い続けることが可能な金額で保険料を設定し、保障期間を長くして予期せぬ事態に備えます。この「解約せずに保険を長く継続する」という姿勢が、資産運用における長期投資と非常に相性が良いと言えます。

保険料控除が使える

生命保険は、支払った保険料に対して生命保険料控除を活用することができます。

保険料を支払っている期間中、一定の額まで所得から控除することが可能です。この制度を利用することで課税対象となる所得が減り、所得税や住民税が軽減されます。

また、高度障害保険金が支払われた場合、保険金は非課税で受け取ることができます。

生命保険で資産運用を行うデメリットは?

生命保険を資産運用として活用する場合、デメリットも存在します。

貯蓄型の生命保険は保険料が高い

生命保険には終身保険、養老保険、定期保険という3つの基本タイプがあります。このうち定期保険は掛け捨て型で、お金が貯まる機能があるのは終身保険と養老保険です。

貯蓄型の生命保険は保障だけでなく貯蓄として積立もできるため、払込保険料は掛け捨ての保険と比べて高く設定されています。

一方、掛け捨て型の場合は、ほとんどの保険料が保障に充てられ、積立部分はありません。そのため、払込保険料は比較的安く設定されています。

例えば、同じ条件(保険金額、加入時の年齢等)であっても、終身保険や養老保険の保険料は掛け捨て型の定期保険よりも高く設定されます。

周りの人と比べたときに自分が支払っている保険料が高いと、損をしている気持ちになるかもしれませんが、貯蓄型の生命保険を検討する際には、掛け捨て型の生命保険との保険料の単純な比較はできないことを覚えておきましょう。

途中解約した場合の受取総額は払込総額より少なくなる可能性がある

貯蓄型の生命保険では、支払った保険料総額に対する解約返戻金の割合を解約返戻率と呼びます。この解約返戻率は、加入期間が短いほど低くなり、長くなるにつれて高くなります。

したがって、運用成果を得るためには長期間の加入が必要であることを理解しておかなければなりません。短期間で解約すると、払込保険料総額よりも解約返戻金が少なくなり、結果として元本割れの状態になる可能性があります。

また、保険商品によっては為替レートや市場金利の変動などのリスクの影響を受けることがあります。

自分に合った資産運用方法を知りたい方は、こちらから確認してみましょう。

自分に合った資産運用方法はこちらをチェック

※プルデンシャル ジブラルタ ファイナンシャル生命制作の動画にリンクします。

資産運用もできる保険商品とは

それでは資産運用も兼ねられる保険商品にはどのようなものがあるのでしょうか。

外貨建て終身保険、外貨建て養老保険

保険契約者から払い込まれた保険料の一部は、保険会社によって運用されます。外貨建て保険の場合は、外貨建て債券などに投資されています。

現在の各国の金融政策では、外貨の金利の方が円の金利よりも高いため、為替レートが変動しないと仮定すると、同額の保障を円建てより安価な保険料で得ることが可能です。

ただし、外貨建て商品の性質上、為替リスクがあることを念頭に置いておく必要があります。為替レートの変動により、受け取る解約返戻金や保険金が元本を下回る可能性もあります。

変額保険

変額保険は、保険契約者が支払う保険料を保険会社が特別勘定で運用し、投資信託などを含むさまざまな投資対象に投資します。有期型と終身型の2つのタイプがあり、運用成績に応じて保険金や解約返戻金が変動する保険です。

特別勘定は株式、債券、投資信託などで運用されるため、リスクがあり、他の保険種類の資産とは区別して管理されます。

また一般的には、被保険者が死亡または高度な障害を被った場合には、基本保険金額または積立金合計額のいずれか大きい額が死亡・高度障害保険金として支払われる仕組みです。

低解約返戻金型終身保険

低解約返戻金型終身保険は保険料払込期間中の解約返戻金額を低く設定することで、通常の終身保険よりも保険料を抑えることができます。

つまり、低解約返戻金型でない終身保険よりも、低い保険料で同じ保障を受けられます。

また、保険料払込期間が満了すると解約返戻率が上昇するのが特徴です。

一方で、保険料支払い期間終了前に解約すると、受け取れる解約返戻金は支払った保険料総額を下回ります。

資産運用を考える際はプロへ相談しよう

ここまで、生命保険で資産運用を行うことのメリットやデメリットを解説してきました。

運用効率だけを見た場合は新NISAやiDeCoを利用して、投資信託等を購入することで税制優遇を受けられ、効率的に資産をふやしていくことが期待できます。

しかし、亡くなったり高度障害を負ったりした場合には、生命保険の保障機能が役立つこともあります。資産運用と保障を両立させたい場合は、貯蓄性のある生命保険を検討してみてはいかがでしょうか。

また、生命保険の保険金は遺族の生活資金として重要な役割を果たしますが、相続対策としても有効な手段と言えます。死亡保険金には非課税枠が設けられており、故人が生命保険に加入していれば課税遺産総額を減額できる場合があります。

金融広報中央委員会が2022年に実施した「金融リテラシー調査」によると、金融リテラシーの高い人ほど、緊急時の資金確保に積極的である傾向が明らかになりました。

人生には予期せぬ出来事も起こるため、バランスのとれた資産設計が重要です。バランスの取れた資産運用をご検討中でしたら、是非一度プロに相談してみてはいかがでしょうか?

ソナミラでは、生命保険や新NISAに関するご相談を無料で承っています。相談だけなら何度でも無料です。一度相談予約をしてみてはいかがでしょうか。

▼参考

変額保険の販売件数の推移

出典:一般社団法人 生命保険協会「2023年版生命保険の動向」

緊急時の資金確保に積極的である傾向

出典:金融広報中央委員会「金融リテラシー調査2022年」の結果

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号