FP相談予約

FP相談予約

外貨積立とは?メリット・デメリットや主要通貨をご紹介

外貨積立は「外貨預金」の方法の一つです。まず外貨預金とは、日本円を外国通貨に替えて預金することを意味しています。そして、定期的に外貨を外貨預金口座に積み立てていく方法を「外貨積立」と呼んでいます。外貨預金の初心者にもおすすめの方法として知っている人も多いかもしれません。

本記事では外貨積立の仕組みやメリットとともに、円預金にはないリスクも説明します。外貨積立の特徴を理解し、資産運用の一つの手段に組み入れてみるのもいいでしょう。

そもそも外貨積立とは

そして外貨積立とは、毎週や毎月など指定した頻度で、指定した一定の金額を円預金口座から引き落とし、外貨預金口座に預け入れていく(積み立てていく)ことです。例えば米ドル預金口座に積み立てていく場合、「毎月1回、日本円で1万円分」など頻度と金額を指定します。銀行は毎月決められた日になると、1万円分を米ドルに替えてから顧客の外貨預金口座に入れていくのです。

引き落としの間隔は毎日・毎週・毎月などから選べる商品が多いです。引き落とし額は100円から指定できる銀行もあります。

外貨積立のメリット

多くの利息が受け取れる

これは外貨積立だけでなく外貨預金そのもののメリットです。大手銀行の円普通口座の金利は0.002%程度しかありません。外貨預金口座の金利はそれよりも一般的に高い傾向にあるので、利息も多く受け取れるのです。

少ない資金から始められる

最低積み立て額を100円や500円など少額に設定している商品もあり、初心者でも無理なく気軽に積み立てができます。

積立日の間隔が選べ、指定日に金額を増額できる

積立日は、毎日、毎週決まった曜日、毎月決まった日というサイクルで指定可能です。

銀行によっては年2回の指定した日に積立金を増額できる制度もあり、夏と冬のボーナス時に活用できそうです。

時間を分散することでリスクを分散できる

外貨積立では、一度にまとめて外貨を購入するのではなく、時期を分けて少しずつ外貨を購入していきます。これは「時間分散」という投資の考え方で、購入するタイミング(時間)を分散させることで、リスクを分散させているのです。

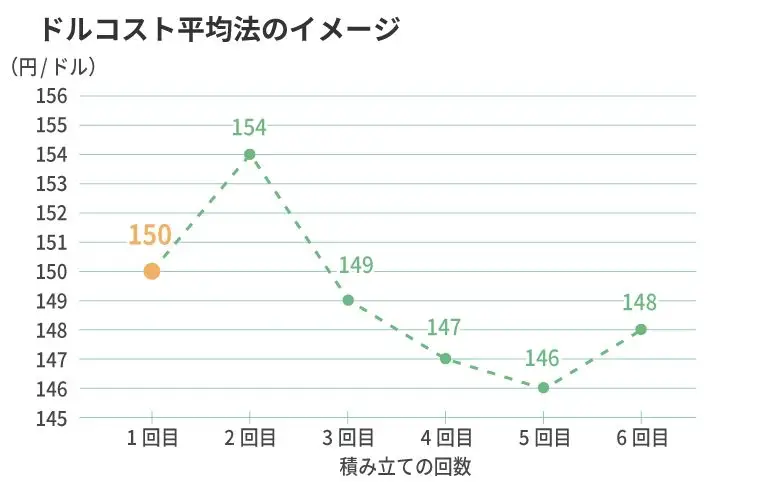

この時間分散の考え方をベースにした投資方法はいくつかありますが、外貨投資では「ドルコスト平均法」という方法を採用しています。

外貨積立が採り入れている「ドルコスト平均法」とは、購入する外貨額ではなく日本円の投資金額(引き落とし額)を固定し、その固定額で購入する外貨額を決めるものです。長期的にみると平均購入単価を平準化できます。

ドルコスト平均法の具体例を、図表で確認しましょう。

外貨積立の取扱通貨と金利

預け入れできる外貨

預け入れ可能な主要通貨には次のような種類があります。

- 米ドル

- ユーロ

- 英ポンド

- スイスフラン

- 豪ドル

- NZドル

外貨積立の金利

金利は金融機関ごとに異なりますが、ここでは三井住友銀行と楽天銀行の外貨積立金利を紹介します。

三井住友銀行のケース

通貨 | 外貨積立金利(1年/税引き前) |

|---|---|

米ドル・ユーロ・英ポンド・スイスフラン・豪ドル・NZドル | 0.01% |

参考 三井住友銀行 外貨預金金利一覧より作成(2023年5月31日現在)

楽天銀行のケース

| 通貨 | 外貨積立金利(1年/税引き前) |

|---|---|

米ドル | 1.20% |

ユーロ・英ポンド | 0.01% |

豪ドル | 0.04% |

NZドル | 0.14% |

参考 楽天銀行 外貨預金金利一覧より作成(2023年5月31日現在)

外貨積立を始める際のデメリット(注意点)

預金保険制度の対象外

預金保険制度とは、金融機関が破たんした場合、預金が一定額まで保証される制度です。例えば利息のつく普通預金や定期預金、定期積立の場合、元本1,000万円までとその利息等が保護されます。

しかし、外貨預金はこの制度の対象にはならず、金融機関が破たんした場合は保護されません。金融機関の財産の状況によって返金されるため、全額が戻ってくるとは限らないことに注意が必要です。

為替相場変動リスク

為替相場変動リスクとは、為替相場の変動によって、利益を得る(為替差益)または損失を被る(為替差損)可能性のことを言います。

例えば、1米ドル=100円のときに、1万円(=100米ドル)を外貨預金に預けたとします。1週間後に相場が変動し、「円安ドル高(1米ドル=110円)」になった場合と、「円高ドル安(1米ドル=90円)」になった場合を考えます。

まず「円安ドル高(1米ドル=110円)」の場合、外貨預金にある100米ドルを日本円に戻すと、11,000円になります。相場変動によって、1,000円の為替差益を得ることができました。

次に「円高ドル安(1米ドル=90円)」の場合、外貨預金の100米ドルは、日本円で9,000円になります。こちらは▲1,000円の為替差損が出てしまいました。このように、外貨預金では、為替相場変動リスクは避けられません。

このリスクを軽減するため、外貨積立ではドルコスト平均法を用いていますが、必ず利益を上げられるわけではありません。購入していた外貨の価格が下がり続けて回復しなかった場合、資産価値はマイナスになってしまいます。

為替手数料で元本割れになるリスク

為替手数料とは「日本円を外貨に替える時」、逆に「外貨を日本円に替える時」に銀行に支払う手数料のことをいいます。外貨預金ではこの手数料が大きなコストとなります。外貨積立でコツコツためて、利息も付いてふえたはずなのに、日本円に替えようとしたら「為替手数料で元本割れ」などということもあり得るのです。

為替手数料で元本割れになるケースを、前述の「ドルコスト平均法」でも用いた表で解説します(単純化のため、利息は考慮していません)。

毎月1万円で外貨積立 | 合計 | ||||||

|---|---|---|---|---|---|---|---|

投資した円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 6万円 |

購入したドル | 66.6ドル | 64.9ドル | 67.1ドル | 68.0ドル | 68.4ドル | 67.6ドル | 402.6ドル |

6万円で402.6ドルを購入したことになるので、6万円÷402.6ドルで1ドルあたり平均149円03銭かかっていることになります。

この外貨積立で蓄えた外貨を日本円に戻して利益を得るためには、為替相場が149円03銭より「円安」ならばいいはずです。

しかし、忘れてはいけないのが金融機関の為替手数料です。為替手数料が1米ドル=1円であれば、149円03銭+1円=150円03銭よりも円安でなければ利益が出ないことになります。

為替手数料は金融機関ごとに異なりますので、外貨積立を円に転換する手続きの際は、必ず円換算後の合計額を確認しましょう。

外貨積立でコツコツ資産形成することも検討しましょう

外貨積立は、ドルコスト平均法の手法でリスクを低減しながら、日本円の預金金利よりも一般的には高い利息や、為替差益も期待できる利点があります。積み立てる金額は少額からでも大丈夫なので、資産づくりの初心者でも取り組みやすいはずです。

もちろん、どんな投資でもリスクはゼロではなく、外貨積立も為替差損や為替手数料に気をつける必要があります。ドルコスト平均法への過信も禁物です。

それでもコツコツと続けられる外貨積立には大きな魅力があります。これからの資産づくりの一つとして検討してみてはいかがでしょうか。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号