FP相談予約

FP相談予約

初心者におすすめの資産運用・資産形成は?始め方や注意点も解説

近年、「資産形成」や「資産運用」という言葉がメディア等でも目立つようになってきました。ニュースで目にしたこと、耳にしたことがある人も多いのではないでしょうか。

しかし、この2つの違いを正確に把握している人はどれくらいいるでしょうか。なんとなく知っていても、正しく理解する機会はあまり多くないかもしれません。

そこでこの記事では、「資産形成」と「資産運用」の違いについて解説します。

また、それぞれの基礎知識はもちろん、方法や注意点などについても紹介しますので、参考にしてみてください。

初心者が資産形成や資産運用を始める意義

資産形成や資産運用をおすすめするニュースやCMが多くなってきているようです。ニュースやCMでこれらを盛んにすすめるのは、少子高齢化による年金などの問題が深刻化してきているからだといえます。

過去には「リタイアしたら、悠々自適に年金暮らし」と考える人は大勢いました。しかし最近は、このような暮らしができる人はごくわずかになりつつあります。

そこで現在では、お金を株や投資信託のような資産運用に回し、将来を見越して資産を積極的にふやしていく考え方が主流になってきています。また、国もさまざまな制度を拡充し、投資しやすい環境を整えています。

このように、初心者が資産形成や資産運用を始めることは、未来の自分のためだと言えるのです。

資産形成と資産運用の違いとは?

資産形成と資産運用は、「資産」という言葉がどちらにもついているため、似ていると感じる人もいるかもしれません。しかし、この2つの言葉の意味はまったく違います。

そこでまず、資産形成と資産運用の定義について解説します。また、初心者にとってはどちらが良いのかにも焦点を当てて紹介していきます。

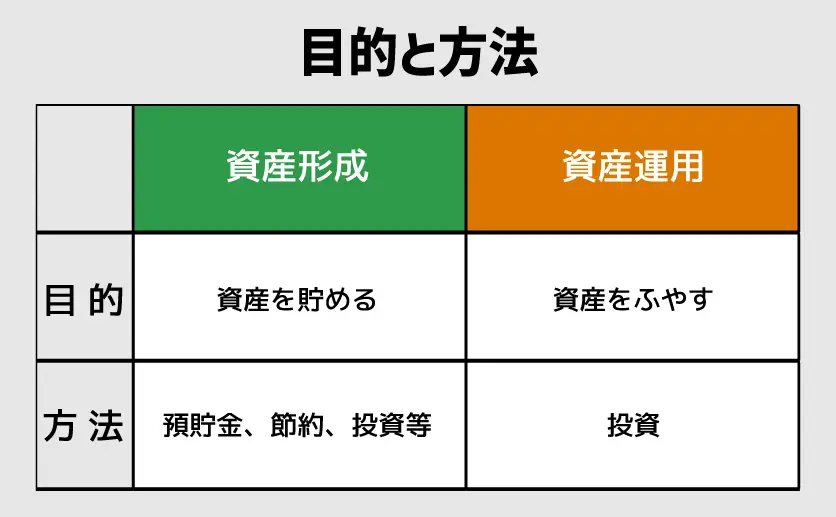

資産形成と資産運用の定義

資産形成と資産運用は、そもそも目的がまったく違います。

資産形成とは、「お金を貯める」ことが目的です。ですので、預貯金はもちろん、節約も資産形成にあたります。

一方で資産運用は、「お金をふやす」ことが目的です。すでに、ある程度のお金があり、それをさまざまな方法でふやしていきます。

初心者は資産形成?資産運用?

初心者は資産形成と資産運用のどちらからスタートすれば良いのか、迷う人もいるでしょう。結論から言うと、初心者かどうかは関係ありません。金融資産の状況で、どちらからのスタートになるかが変わります。

前述したとおり、資産運用には元手が必要です。手元に資産運用に回せる資金が無い場合は、お金を貯めることを目的とした資産形成からスタートすることになります。

日々の生活費や、不測の事態が起きた場合の資金も必要なため、一般的には数百万円貯まってからが資産運用のスタートとなるでしょう。

一方で、すでに数百万円のまとまった資産がある場合は、そのお金をさらにふやすことを目指して、資産運用を始めてみましょう。

資産形成のための基礎知識

資産形成の目的は、「お金を貯める」ことです。

資産形成のもっとも身近な方法としては、預貯金が挙げられます。また、貯蓄型保険やつみたてNISAも資産形成の方法として挙げられます。

これらに共通することは、仕事などで得た収入の一部を「お金を貯める」ことに回すという点です。「コツコツ貯める」イメージです。

併せて、節約をすることでより早くお金を貯めることができます。

労働収入と不労収入

資産形成のために活用される収入は、労働収入だけだと思っている人は意外に多くいます。しかし、労働収入だけとは限りません。不労収入が活用されるケースもあります。

労働収入とは、仕事をして得られるお金のことです。会社員の場合は会社から支払われる給与、フリーランスの場合は対価として得られる報酬がそれにあたります。「何らかの労働を通じて得られる対価」が労働収入です。

一方で不労収入とは、文字通り労働を伴わないで得られる収入のことです。わかりやすいものでは、銀行にお金を預けた際に得られる利息がそれにあたります。投資信託の分配金等も不労収入の一つです。

将来の目標達成やリスク回避のための資産形成方法

それでは、具体的にどのような方法を選べば、リスクを回避しつつ資産形成の目標が達成できるのでしょうか。

将来的に資産運用を目指しているのなら、最終的な金額の目標は数百万円以上です。ただし、預貯金0円の人がいきなり数百万円以上を目指すのは難しいといえるでしょう。そこで、最終目標は数百万円に設定しておいて、毎月貯める目標金額は低く設定します。毎月の金額については、家計簿などをつけて支出を確認し、無理のない金額に設定することが大切です。

さらに、リスク回避も含めた資産形成の方法を模索します。仮に預貯金で数百万円を目指すのなら、生活用の口座とは別に貯蓄用の口座を開設し、そこに貯めていくとよいでしょう。口座を別にすることで、必要でないものにお金を使いすぎるということが避けられます。

昨今の日本の預貯金金利はとても低く設定されているため、預貯金に資金をおいておいてもまとまった利息を得ることはなかなか難しい状況です。そこで、節約することも併せて検討してみてください。入ってきた収入に対して、出ていく支出を減らすことが出来れば、預貯金から得られる利息以上の効果が期待できます。

資産運用のための基礎知識

資産運用は、金融資産をふやすことが目的です。「貯める」のではなく「ふやす」ことに重点を置いています。

資産運用は、基礎知識の習得が欠かせません。なぜなら、資産運用にはリスクが伴うからです。リスクを回避するためには、基礎知識をしっかりと学ぶことが大切です。

例えば、自動車を乗るにしても車の基本的な構造や標識の意味などをしっかりと学びますよね。これは、構造や意味を知ることで事故を起こさないようにしているわけです。同じように、「資産運用でなぜお金がふえるのか?」そして「投資がどのようなルールのもとに成り立っているのか?」を学ぶことは、リスクという目に見えないものと対峙していくために必要なことです。

そこで、次に資産運用の基本的な種類や方法、注意点とデメリットについて解説します。

基本的な資産運用の種類と初心者におすすめの方法

資産運用にはさまざまな種類や方法があります。知れば知るほど、結局どれがいいの?と悩んでしまう人も多いのではないでしょうか。

最終的には自分に合った運用方法を選択するべきですが、どうしても決められないという人には、まずは投資信託をお勧めします。

さらに、投資信託をNISAやiDeCoといった、税制優遇制度を活用して始めることをお勧めします。

それでは一般的な資産運用の種類を解説していきますので、どれが自分に合いそうか確認してみてください。

一般的な資産運用として利用される手法は?

一般的な資産運用として挙げられるのは、以下の通りです。

- 投資信託

- 株式投資

- 不動産投資

- 外貨預金

それぞれの詳しい内容やメリット・デメリットを見ていきましょう。

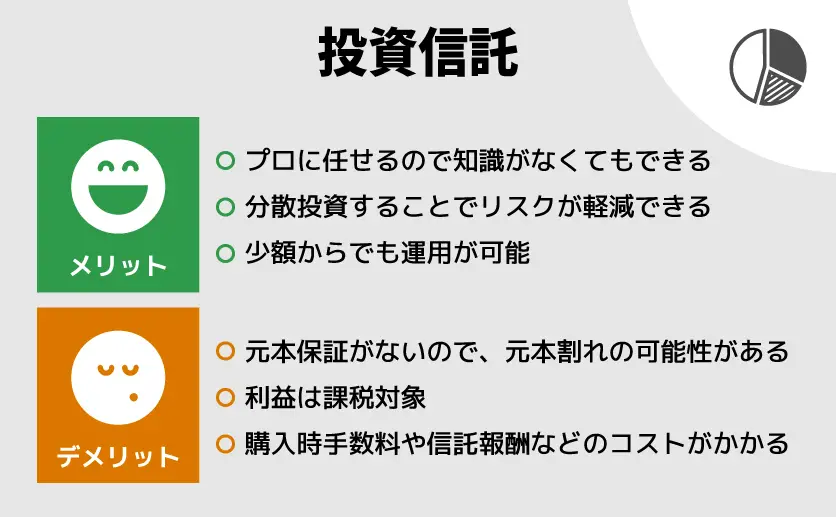

【投資信託】

投資信託は、「ファンド」という言葉で親しまれています。複数の投資家から資金を集め、金融商品に投資するという方法です。集められた資金は、株式や債券等を組み合わせ、投資のプロが運用するので、運用に詳しくなくても始めることができます。また、最低100円という比較的少額から購入できる投資信託もあり、気軽に始めることも出来ます。

積立投資ができるものもあるので、毎月コツコツと一定額を積立ていくことも可能です。

投資信託は、証券会社や銀行などの金融機関で購入できます。

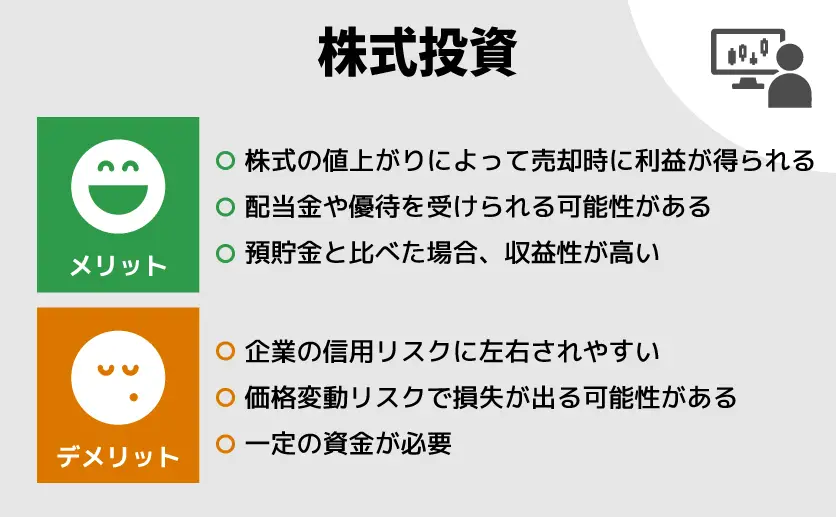

【株式投資】

株式投資とは、株式会社が発行している株を売買することで、配当金や売買差益を得る方法です。数ある資産運用の方法の中でも、ポピュラーな方法といえるでしょう。

株式投資は、証券会社に口座を開設することで出来る様になります。証券会社によって取扱商品や手数料等が異なる為、自分の投資スタイルに合った証券会社で口座を開設しましょう。

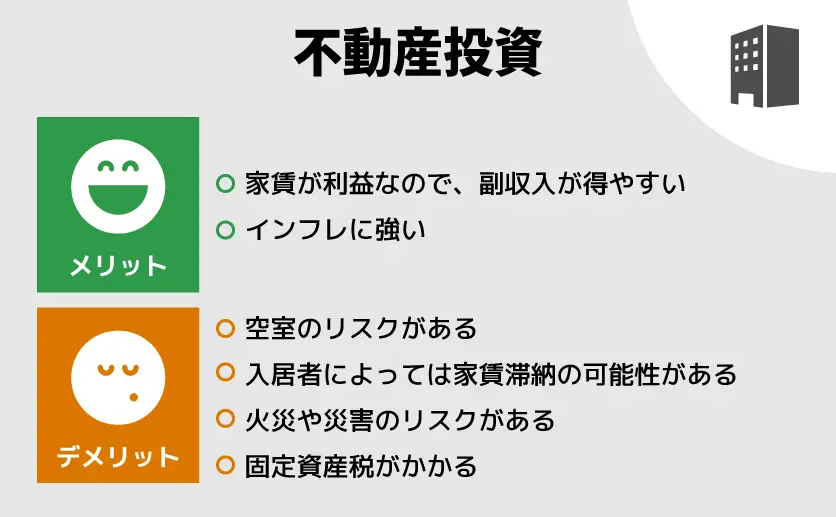

【不動産投資】

不動産投資とは、賃貸物件を購入して家賃収入で利益を得る方法です。わかりやすい言葉に言い換えると「大家になる」ことを指しています。国の低金利政策が続きローン金利が低く抑えられているため、不動産投資をすすめる宣伝が多くなりつつあります。

運用期間は数十年が前提です。そのため、短期間で大きな利益を得ることは難しいかもしれません。長期の計画で、ゆっくり資産を育てていく方法といえるでしょう。

横浜・湘南・横須賀の不動産情報ならウスイホーム

ウスイホームは1976年の創業以来、不動産の売買や賃貸、建築、リフォーム、管理など、「住まい」に関することを一つの窓口で対応できる「ワンストップサービス」を横浜・湘南・横須賀エリアにて提供しております。

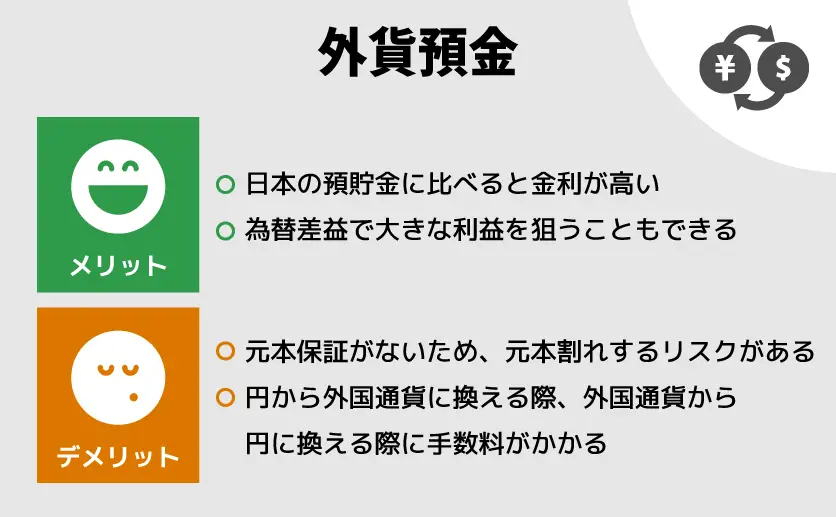

【外貨預金】

外貨預金とは、日本円を外国通貨に換えて銀行に預ける方法です。預貯金の外国通貨版と考えるとわかりやすいかもしれません。

国ごとの政策金利の違いから外国通貨それぞれの利息がつくので、通貨によっては、日本の預貯金の利息よりも多くの利息を受取ることができます。

NISAやiDeCoの活用

ここまで資産運用の種類について解説してきましたが、これらの中には、NISAやiDeCoといった税制優遇制度が活用できるものもあります。

これらの制度を活用して、得られる利益を最大化できるようにしましょう。

初心者におすすめの資産運用方法の紹介

初心者におすすめの資産運用方法を解説する前に、資産運用で得られる利益について解説します。

資産運用で得られる利益には、「インカムゲイン」と「キャピタルゲイン」という2種類の利益があります。

「インカムゲイン」とは、資産を保有していることで得られる利益のことを指します。株の配当金や、投資信託の分配金がこれにあたります。

一方で「キャピタルゲイン」とは、資産の売却によって得られる利益のことを指します。株であれば、購入した時よりも売却する時の株価の方が高い場合、この差がキャピタルゲインとなります。

インカムゲインは資産を保有しているだけで得ることができますが、キャピタルゲインは資産の売買を繰り返す必要があります。初心者は、まずはインカムゲインを得る事を目指しましょう。キャピタルゲインの様に、短期間で大きな利益を狙うことは難しいかもしれませんが、少しずつ利益を積み重ねていくことで、コツコツと資産をふやしていくことができます。

資産運用の注意点とデメリット

資産運用を行う際には、注意点とデメリットを知っておいた方がよいでしょう。これらを知っておくことは、金融資産を守ることにつながります。それぞれの運用方法の解説の中でも、リスクや注意点について解説してきました。しかし、読み流してしまった人もいるかもしれません。

そこで、ここでは注意点とリスクなどのデメリットに焦点を当てて解説します。

適切な資産配分を考える重要性

資産を運用する際に重要なのは、どのような資産にどれくらいの割合で投資をするかということです。これを「アセットアロケーション」と言います。

例えば、株式投資にすべての資金を回したとしましょう。保有株の株価が上がれば、リターンも大きくなります。しかし、株価が大きく下がれば、大きなリスクを背負うことになるでしょう。

一方で、100の資金を「株式60:外貨預金40」の割合で運用していたとしたら、株価が大きく下がった場合も、株式100で保有しているよりも、損失は少なくなるかもしれません。

仮に株価が大幅に下がったとしても、為替変動に伴い外貨預金で利益が出ていれば、トータルで損失は少なくなります。

このように、資産を運用する際には分散投資をすることがおすすめです。違う値動きをする複数の資産に分けて、リスクを軽減できる状態にしておきましょう。分散先は多ければ多いほど安心かもしれません。

手数料に関する注意点

証券会社や銀行などの金融機関で資産運用の相談をすれば、これまでの投資経験や投資資金に応じた提案を受けることができます。ただし、金融機関によって手数料の金額は異なります。手数料の負担は運用成績にも影響しますので、複数の会社に相談をしてコストを比較するとよいでしょう。

自分に合った資産形成をするなら?

自分に合った資産形成を考える場合、考慮に入れなければならないのは保有資産です。まずは、現在の保有資産がどれくらいあるのか確かめてみましょう。一般的に保有資産が数百万円未満なら資産形成、数百万円以上なら資産運用と言われています。

また、証券会社や銀行、ファイナンシャルプランナーなどに相談してみるのもよいでしょう。彼らはお金のプロなので、各自に合った方法を提案してくれます。

ただし、金融機関や担当してくれたファイナンシャルプランナーによって、提案内容は異なります。複数に相談して、比較してみるとよいでしょう。

ソナミラオンラインでも、初心者の方向けに資産形成のご相談をお受けしています。オンラインで相談できるので、自宅にいながら好きな時間に利用することができます。ご興味がある方はぜひ活用してみてください。

まとめ

将来や老後のことを考えて、資産運用をしたいと考える人が増えてきました。しかし、その方法を誤ると資産が逆に減って(元本割れ)しまう可能性もあるので注意が必要です。

資産形成と資産運用の違いをまず理解したうえで、投資先を決めることが大切です。投資初心者の人は、投資先を決める時にはプロに相談することをおすすめします。安全に、確実に資産を育てて将来にそなえてください。

目先の利益ではなく、長期投資を心掛けて資産運用をしていきましょう。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号