FP相談予約

FP相談予約

新NISAのつみたて投資枠は確定申告が原則不要!必要なケースは?

今話題の「新NISAつみたて投資枠」で投資を始めてみたけれど、「確定申告は必要なのか?」「どんな取引をした場合に確定申告をするべきなのか?」と疑問に思う方も多いのではないでしょうか?

結論としては、「NISAでは原則として確定申告は不要」です。理由は、NISAで得た運用益は非課税として扱われるためです。

今回は、「新NISAの確定申告」について解説していきます。

▼合わせてチェック

NISAのつみたて投資枠は貯金代わりになる?ならないと言われる理由

新NISAのつみたて投資枠とは

新NISAは、2024年1月から始まった日本の新しい少額投資非課税制度です。従来の「一般NISA」と「つみたてNISA(積立NISA)」を統合し、より一層シンプルでわかりやすい制度になりました。

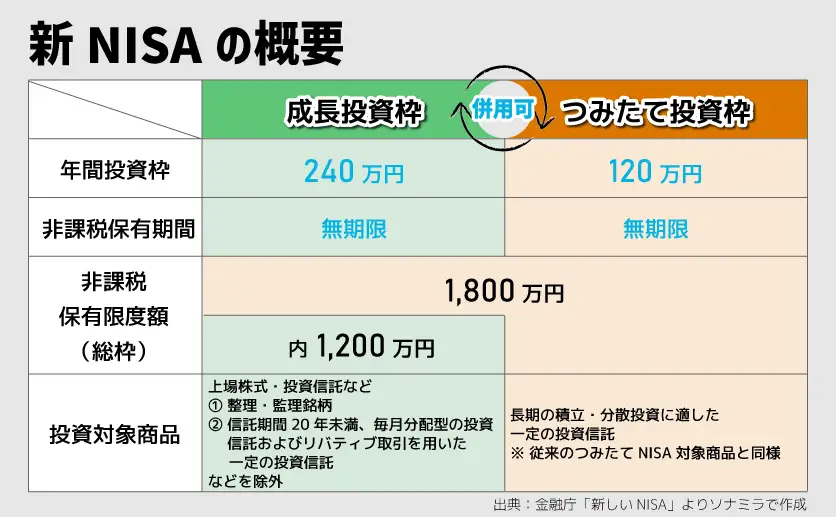

新NISAでは、「成長投資枠」「つみたて投資枠」と2つの投資枠があり、これらの併用が可能となりました。その為、非課税の投資枠がさらに拡大して、税制優遇メリットを活かしながら幅広い資産形成が可能となったのです。

成長投資枠

新NISAの成長投資枠は従来の「一般NISA」を継承していますが、投資枠内(非課税保有限度額1,200万円)で株式や投資信託などを購入でき、非課税保有期間が無期限となりました。

従来のNISAでは、非課税保有期間が終了する際に「売却するか否か」を検討する必要がありましたが、新NISAでは非課税期間について考える必要がありません。そのため、従来のNISAより新NISAは、さらに効率的な資産運用が可能になったといえるでしょう。

つみたて投資枠

新NISAのつみたて投資枠は従来の「つみたてNISA」を継承しているため、長期間にわたって定期的に投資を行えます。

つみたて投資枠では、毎月もしくは毎年などのサイクルで一定の金額を積立て、長期の資産形成を目指すことが可能です。非課税の対象となる投資対象は、メインとして低コストの投資信託が想定されています。

新NISAの制度のもとで、より一層フレキシブルに投資方法の選択ができるようになり、それぞれのライフステージや投資目的に合わせた資産形成が実現できるでしょう。

下記は「成長投資枠」と「つみたて投資枠」の比較表です。それぞれの特徴をとらえて自分のライフスタイルに合った投資が可能です。

新NISAのつみたて投資枠の確定申告

新NISAのつみたて投資枠を利用する際には、原則として確定申告は不要です。

この制度は、非課税で運用されるため、投資から生じる利益(配当金や売却益)について税金を支払う必要はありません。

したがって、新NISA枠内で運用する限り、その利益に関する確定申告をする必要はありません。

ここでは、確定申告のそもそもの意味と一般的に確定申告が必要なケースを紹介します。

また、例外としてつみたて投資枠を使った場合でも確定申告が必要なケースもあります。そのケースをいくつか見ていきましょう。

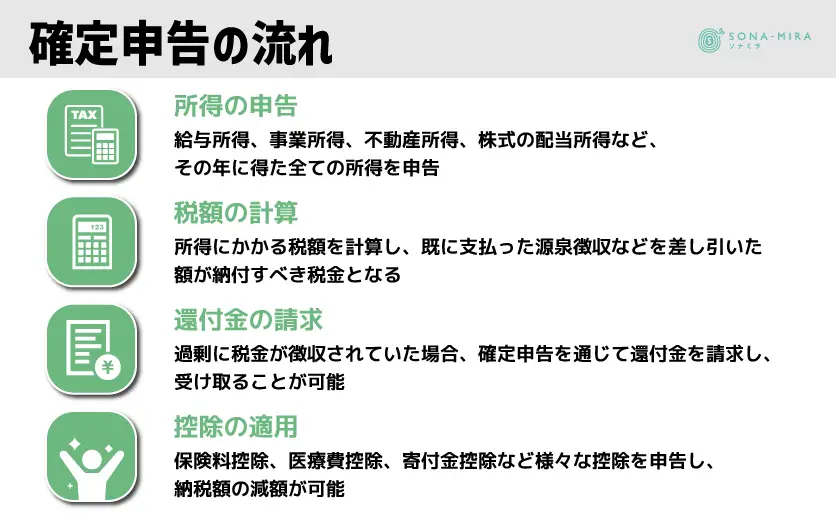

確定申告とは

確定申告とは、1年間(1月1日から12月31日まで)の所得について、その年の所得税や住民税を計算し、税務署に報告する手続きです。源泉徴収された税金や予定納税額などがある場合は、過不足の精算ができます。

日本において、確定申告は重要な税務上の義務であり、主に以下について行います。

原則として確定申告は、毎年2月16日から3月15日までの期間に行われ、前年の所得に関連する申告・納税を行います。会社員や公務員などの給与所得者では、年末調整によって給与所得の源泉徴収が正確に行われているため、確定申告が不要となるケースがほとんどでしょう。

一般的に確定申告が必要なケース

勤務先で年末調整をしている会社員や公務員は、基本的に確定申告が不要ですが、下記のケースに該当している場合、「確定申告を行う必要がある」もしくは「確定申告を行うと税金が少なくなる」可能性があります。

それぞれのケースについて、詳しく見ていきましょう。

年間の給与収入が2,000万円以上の場合

年間の給与収入が2,000万円以上の場合、勤務先での年末調整ができないため、自分自身で確定申告をする必要があります。

該当者宛に発行される「年末調整未済の源泉徴収票」をベースに確定申告を行いましょう。

二社以上の勤務先から給与を受け取っている / 副業での所得が20万円を超える場合

本業以外の副業やアルバイトでの収入があり、年間の収入から必要経費を差し引いた所得が20万円を超える場合、所得税の確定申告が必要となります。

また、本業以外の副業所得の総額が20万円以下であれば所得税の確定申告は不要ですが、住民税の申告は別途必要です。もし副業収入の金額にかかわらず、所得税の確定申告を行うのであれば、住民税の申告は必要ありません。

なお、税法では副業の明確な定義はありませんが、副業の収入は、「給与所得・退職所得以外の所得」あるいは「メインの勤務先ではないところからの給与所得」と覚えておきましょう。

不動産や株式などの投資から収入がある場合

不動産や株式(一般口座、特定口座・源泉徴収なし)など、投資からの収入が経費を引いたあとに20万円を超える場合、確定申告が必要となります。

医療費控除などの適用を受ける場合

医療費控除などの適用を受ける場合は、確定申告が必要です。医療費控除は所得控除のひとつで、支払った医療費に応じて税金を再計算する仕組みです。

医療費控除の対象となる場合は源泉徴収された税金の還付を受けられますので、必ず確定申告を行いましょう。

退職などの理由で年末調整をしていない場合

「退職後に事業を立ち上げた」「年内に退職したけど再就職してない」などの理由で、その年の年末に企業に在籍していない場合は年末調整を受けられず、自分で確定申告をしなければなりません。

その中でも退職後に自分の事業を始めた場合、事業所得の申告にあわせて給与所得も申告が必要なので、忘れずに確定申告の内容に含めましょう。

年末調整で申告し忘れた控除がある / 年末調整後に適用できる控除が増えた場合

勤めている企業で年末調整をした場合でも、申告し忘れた控除がある場合や適用できる控除が増えた場合は、確定申告で修正する必要があります。

例として、「扶養内の大学生の子どもが控除適用範囲を超える収入を得ていた」「夫と妻がそれぞれ配偶者特別控除を申告してしまった」など、税額が上がるケースが該当します。

そして、年内に「結婚で配偶者控除が適用できる」「出産で扶養親族が増える」「寡婦またはひとり親になる」ということがあった場合は利用可能な控除が増えるので、確定申告を行うことを推奨します。

損益通算できる損失などがある場合

不動産収入などで損失などがある場合、各種所得金額の計算上生じた損失について、一定の順序で計算する際に他の各種所得の金額から控除することが可能です。

なお、損益通算の対象となる収入は、下記の4点が該当します。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

とはいえ、損益通算は例外規定も多いため慎重に調べる必要があります。

株やFXなどで損をした場合

株やFXなどで損をした場合、給与所得など他の所得とあわせて損益通算はできませんが、他の証券会社で得た株やFXなどそれぞれの利益と損益通算し、翌年以降の利益から繰越控除が可能です。

そのため、継続して取引を行う場合は、確定申告をしましょう。なお、株とFXの間で利益および損失の損益通算はできません。

新NISAのつみたて投資枠で確定申告が必要なケース

原則として確定申告不要である新NISAのつみたて投資枠でも、イレギュラーな状況下では確定申告が必要になるケースがあるため注意が必要です。

どんなケースの時に確定申告が必要となるのか、これから新NISAを始める方も、すでに始めている方も確認しておきましょう。

配当金を「株式数比例配分方式」以外の方法で受け取る場合

配当金を「株式数比例配分方式」以外の方法で受け取る場合で、損益通算や繰越控除を希望する場合は、確定申告が必要となります。

株式数比例配分方式とは、保有株数に応じた配当金を証券口座で受け取る方法です。

上場株式やETF、REITをNISA口座で保有していても、配当金および分配金を証券口座以外の方法で受取る場合は課税対象となる為、注意が必要です。

NISA以外の課税口座(一般口座や特定口座)で取引して利益が出た場合

NISA以外の課税口座(一般口座や特定口座)で取引して利益が出た場合、「源泉徴収あり」「源泉徴収なし」の選択によって確定申告が必要か不要か分かれます。

特定口座・源泉徴収ありの場合、上場株式等の譲渡があっても確定申告は不要です。

また、1年間で上場株式などの譲渡がなければ損益が未確定のため、この場合も確定申告は必要ありません。

特定口座・源泉徴収なしや一般口座の場合、1月1日から12月31日までの上場株式などの譲渡損益に関して、年間取引が確定しても証券会社から税額分が徴収されないため確定申告が必要です。

例外として、源泉徴収ありでも口座内で譲渡損失が譲渡益を上回り、別の証券会社の特定口座や一般口座の譲渡所得、上場株式などの利子所得や配当所得と損益通算したい場合は、確定申告を行うことを推奨します。

従来のNISAの非課税期間が終了した場合

2023年までの従来のNISAは、一般NISAは5年、つみたてNISAは20年と、非課税で保有できる期間に上限があります。そして、非課税期間終了後はNISA口座から課税口座に移管され、移管後の利益に税金がかかります。

また、源泉徴収ありの特定口座に移管する場合は確定申告不要ですが、源泉徴収なしの特定口座および一般口座に移管する場合は必要となります。

新NISAのつみたて投資枠をうまく活用しよう!

新NISAのつみたて投資枠は、原則として「確定申告が不要であること」「例外として、確定申告が必要な場合」についてみてきました。

つみたて投資枠は少額の資金からでも長期・積立・分散投資を始められるよう支援するための制度です。運用益が非課税であるため、確定申告は原則必要ありません。

一般口座や特定口座で投資した場合は運用益に20.315%が課税されるだけに、長期間にわたり非課税を享受できるメリットは大きいといえるでしょう。

NISAをどうやって始めたらいいか、どういった銘柄が自分に合っているかに悩んだら、ぜひソナミラにコンシェルジュに相談してみてください。相談だけなら何度でも無料です。

まずは話を聞いてみる事から始めてみませんか?

▼参考

新しいNISAの概要

新しいNISA : 金融庁 (fsa.go.jp)

給与所得者で確定申告が必要な人

国税庁「No.1900 給与所得者で確定申告が必要な人」、国税庁「No.1199 基礎控除」

損益通算の対象となる所得の範囲

国税庁「No.2250 損益通算」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号