FP相談予約

FP相談予約

NISAは本当にデメリットしかないのか?FPが解説するNISAの真実とは

最近では、将来のために効率的に資産形成をしたいと考える人も増えてきたのではないでしょうか。政府も投資を推奨するなど、資産形成の手段のひとつとして投資への関心が高まりつつあります。投資にはさまざまな方法がありますが、そのひとつがNISAです。

NISAには元本割れのリスクなどがある一方、多くのメリットもあるので、決してデメリットしかないわけではありません。来年2024年から始まる新NISAでは、さらにデメリットが少なくなります。

今回は、ファイナンシャルプランナーの金子賢司さんにNISAのメリット・デメリットについて、新NISAでの変更点を含めてお話を伺いました。

※2023年8月時点での情報を元に解説していただいています。

▼合わせてチェック

NISAのつみたて投資枠は貯金代わりになる?ならないと言われる理由

NISAとは?

現行のNISAは、18歳以上が対象の一般NISA・つみたてNISAと、18歳未満が対象のジュニアNISAの3種類があります。

一般NISAには、選べる金融商品が豊富なかわりに、比較的リスクが高いものが多いという特徴があります。一方でつみたてNISAは、利用できる金融商品が、手数料が安価で金融庁の基準を満たした比較的リスクの低い運用をしている投資信託のみに限られています。そしてジュニアNISAとは、年80万円を上限に投資した年から5年間利益が非課税となる制度ですが、2023年末に廃止されることが決まっています。

本記事では、主に一般NISAとつみたてNISAについて解説します。

NISAのデメリットは?

NISAには良いところも多くありますが、知っておきたいデメリットもあります。まずはデメリットから見ていきましょう。

元本割れの可能性がある

NISAは元本割れのリスクがない商品はなく、そこが最大のデメリットだと金子さんは言います。元本割れすると売却すれば損失が確定し、また一般NISAの非課税期間が終了し、課税口座に移した後に値上がりすると、今度は値上がりした分が課税されてしまいます。

損失が出た場合に税金対策ができない

特定口座であれば、損失が出ても税金を減らす手段の損益通算や繰越控除が使えますが、NISAにはそれらが使えません。

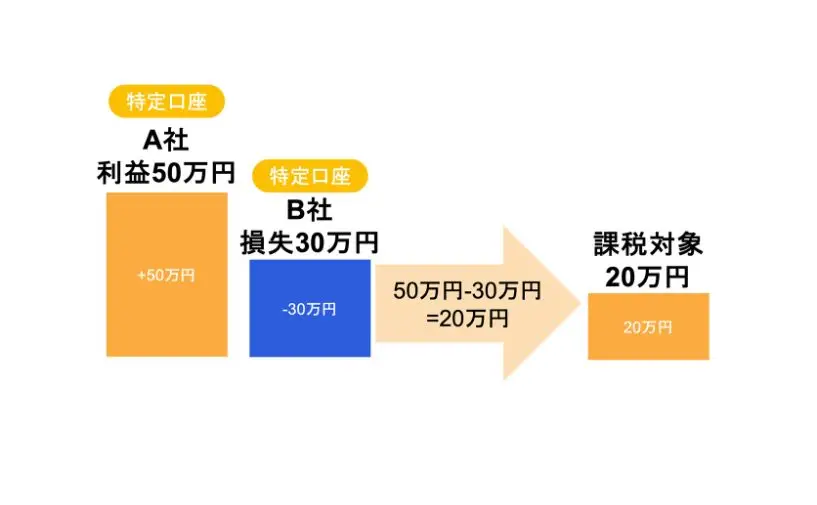

損益通算ができない

例えばNISA口座ではない特定口座で、A株式で50万円の利益、B株式で30万円の損失が出た場合、50万円-30万円=20万円の部分に課税されるので、その分税金を軽減できます。

一方、NISAの場合はこのような損益通算ができません。例えばNISA口座のC株式で50万円の利益、NISA口座ではない特定口座で運用するD株式で30万円の損失が出た場合、30万円の損失をNISA口座で運用するC株式の利益と相殺することができません。ただしこの場合、手元の運用益は実質20万円になりますが、20万円はNISA口座での運用益のため税金がかかりません。

繰越控除ができない

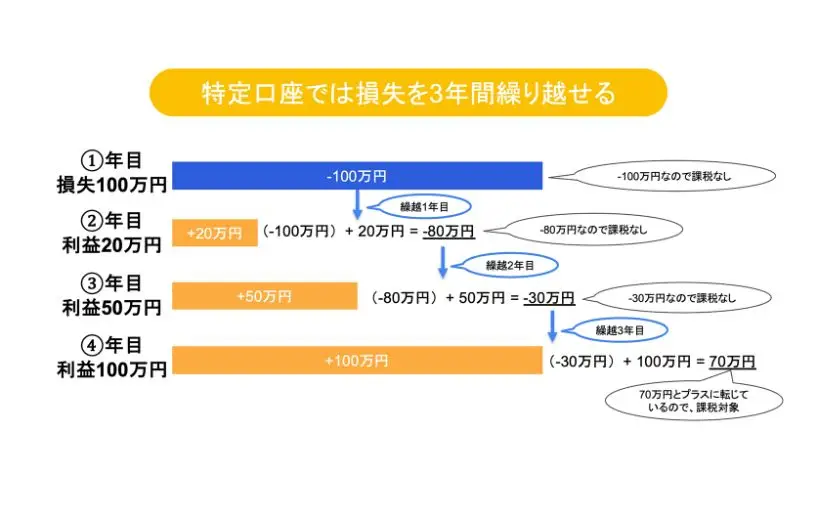

また、繰越控除が使えないのもデメリットです。特定口座で、たとえば投資1年目に100万円の損失が出て、2年目に20万円利益が出ると、20万円から100万円を差し引いて80万円の損失となります。さらに3年目に50万円の利益が出ても、80万円のマイナスと相殺して30万円の損失となります。4年目に100万円利益が出たとすると、100万円から前年までの30万円の損失を差し引いて70万円の部分に課税されます。このように、課税口座では損失を翌年以降3年間繰り越すことができるのです。

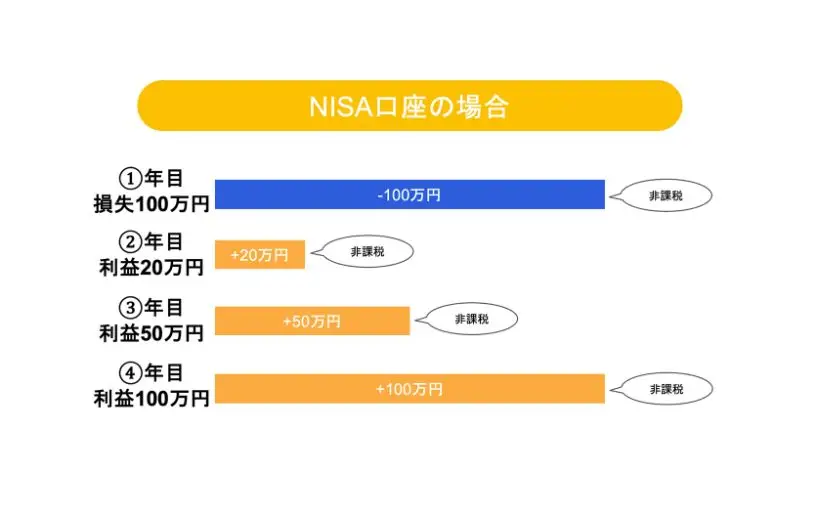

一方、NISA口座では利益に税金がかからない代わりに、損失はなかったことにされるため、翌年に繰り越しません。

1人につき1つの口座しか持てない

NISA口座は、1人につき1つの口座しか持てません。現行NISAは、一般NISAとつみたてNISAのどちらかを選ばなければならないのもデメリットのひとつです。ただし、年単位であれば、一般NISAとつみたてNISAを変更することもできます。

NISAのメリット

NISAにはメリットもあります。どれだけ利益が出ても非課税で、手数料も安く、初心者でも始めやすい。また、必要なときはいつでも現金化できる、といったメリットです。具体的にどんなメリットがあるのか、見ていきましょう。

値上がり益・配当金・分配金が非課税

「NISAの最大のメリットは、どれだけ利益が出ても課税されないことです」と金子さんは言います。NISAではない特定口座であれば、購入した金融商品(株式や投資信託など)の運用益や分配金、配当金に20.315%の分離課税が課されます。たとえば10万円の利益が出た場合、2万円少々を税金として納めなければなりません。

一方、現行NISAである一般NISAには5年間、つみたてNISAには20年間の非課税保有期間があります(新NISAでは非課税期間が無期限に)。この期間中であれば、いくら値上がり益や配当金、分配金が出ても税金はかかりません。

初心者でも始めやすい

NISAは取引手数料が非常に安価で、買付・売却ともに手数料が無料のところも少なくありません(投資信託の信託報酬などはかかります)。また、少額から投資することができ、なかには100円から投資できるところもあるので、そういった口座を選べば手軽に始めやすいでしょう。さらにつみたてNISAでは、金融庁の一定の基準を満たした金融商品の中から選べるので、比較的安心して買い付けすることができます。

購入回数の上限がなく、いつでも現金化できる

NISAは金融商品の購入回数に特に上限はありません。非課税枠の金額の範囲内であれば、何度でも金融商品を買い付けることができます。また、iDeCoのように60歳まで途中解約できない、という縛りはなく、保有している金融商品をいつでも売却して現金化することもできます。そのため、結婚資金や子どもの入学金、住宅購入時の頭金など、まとまったお金が必要になったときにも安心です。

つみたてNISAや一般NISAの積立投資を選べば、買い付けのタイミングを考えずにすむ

つみたてNISAや一般NISAの積立投資は、一定の金額を定期的にコツコツ積み立てていくものです。買い付けのタイミングを見極めるのはプロでも難しいものですが、積み立てタイプであれば自分の設定した間隔で自動的に買い付けされるため、自分でタイミングを判断せずにすみます。また、定期的に買い付けをすれば、社会情勢などによって金融商品の価格に波があっても平均買付単価をおさえることが期待できます。

確定申告や源泉徴収(年末調整)が原則不要

前述したように、NISA口座で運用した金融商品はいくら利益が出ても非課税です。そのため、基本的に確定申告や源泉徴収(年末調整)も必要ありません。非課税保有期間終了時に売却する場合でも、源泉徴収ありの特定口座に移すのであれば確定申告は不要です。ただし、一部の投資信託では配当金の受け取り方法によっては課税対象となることがあるので、気になる場合は口座を開設している金融機関に問い合わせてみるとよいでしょう。

一般NISAとつみたてNISA、どちらを選べばいい?

NISAにはメリットもあることがわかりました。とはいえ、一般NISAとつみたてNISAのどちらを選べばよいのか、迷う人も多いと思います。金子さんは、それぞれの特徴についてこう説明しています。

「一般NISAは、年間120万円を上限に上場株式やETF(上場投資信託)、REIT(不動産投資信託)、投資信託といった幅広い商品の中から投資ができるものです。元本割れのリスクは比較的高いものの、その分比較的高いリターンも狙うことができます。また、近年では配当金を出す企業も増えてきています。

一方、つみたてNISAは年間40万円を上限に、金融庁の一定の基準を満たした投資信託とETFのみを定期的に購入するものです。信託報酬が比較的安く、リスクを抑えた運用ができます。長期にわたって運用するので、その分複利効果も期待できます」

つまり、一般NISAは多少のリスクを取ってでもより高いリターンを狙いたい人や配当金を受け取って収入に上乗せしたい人向けで、つみたてNISAは老後に備えて長期にわたり手堅くふやしていきたい人に向いていると言えるでしょう。

新NISAはどう変わる?NISAのデメリットはなくなるの?

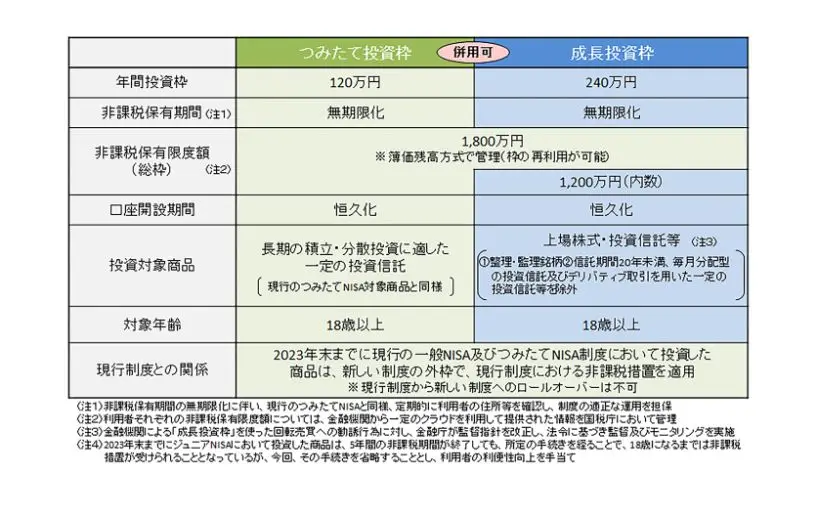

現行のNISAは2023年12月に終了し、2024年1月からは新しいNISA(新NISA)が導入されます。現行NISAの「一般NISA」「つみたてNISA」は、新NISAではそれぞれ「成長投資枠」「つみたて投資枠」に名称が変わります。では、現行のNISAと新しいNISAではどのような違いがあるのでしょうか。

新NISAの変更点

新NISAと現行NISAでは、次の4つの違いがあります。

- 成長投資枠とつみたて投資枠が併用できる

- 非課税保有期間が無期限に

- 年間投資枠・生涯投資上限が拡大

- 口座開設期間も恒久化される

出典:金融庁「新しいNISA」

2023年のNISA枠(現行NISA)はロールオーバーができないことに注意

今からNISAを始める方に注意していただきたいのが、現行のNISAは新NISAへロールオーバー(※1)できないことです。来年2024年1月より新しいNISAがスタートするため、現行NISAで新規買い付けができるのは今年2023年末までです。

その後も5年ないし20年後まで持ち続けることはできますが、株価がプラスになってもマイナスになっても、非課税保有期間が終わると課税口座に移されてしまうため、その点は注意が必要です。

(※1)NISA非課税期間終了後に新たな非課税投資枠に移行(移管)すること。

新NISAではデメリットはどうなる?

新NISAでも変わらず元本割れのリスクはあるものの、より長期投資が可能となり、非課税保有期間も無期限となることで、そのデメリットは軽減されます。つまり、非課税保有期間が無期限となったので、一時的に元本割れになってしまっても、そのまま持ち続けて株価の回復を待つことができるようになりました。その間に配当金が出た場合は、非課税のメリットを受けられます。

また、金子さんによれば、数十年にわたる「超長期投資」ができるようになったことで、複利効果をより享受しやすくなったそうです。

「30年、40年と超長期にわたり運用していくと、実は大きな複利効果が期待できます。たとえば、月々2万円ずつ30年間、年率3%の利回りで積み立てた場合、複利効果で30年後には1,165万円にもなるという試算もあります。たとえば、20歳からずっと2万円ずつ720万円を積み立てるだけで、50歳になる頃には445万円もの運用益を得られるのです。こんなに長期ではなくとも、10年程度運用すれば、ある程度の複利効果が得られると思います」と金子さんは語ります。

引用元:金融庁「資産運用シミュレーション」

2023年中にNISAを始めたほうがいい?それとも新NISAを待つほうがいい?

来年から新NISAが始まりますが、今年中にNISAを始めたほうがよいのか、来年から新NISAが始まるまで待つべきか、迷うところです。

金子さんは「あえて今すぐ始めなければならない、というわけではありませんが」と前置きをしながらも、新NISAの非課税枠とは別枠扱いになるうえに少しでもふえる可能性はあるため、少額でも今年中にNISAを始めるメリットはあると言います。

少しでも元手をふやしたい人は、今からでも始めたほうがよいでしょう。その際、ロールオーバーができない分、非課税期間が長いつみたてNISAを選んだほうが元本割れの可能性は低くなります。ただ、新規買い付けできる期間が残り少ないため、現行NISAを始めたい人は早めに準備を始めましょう。

ただし、「NISA口座を持っていない場合は、2023年中に口座を開設したい証券会社(金融機関)で申し込みをすれば、2024年から自動的に新NISA口座が開設されますが、今NISA口座を持っていて新NISAのために証券口座を変更する際には、注意点があります」と金子さんは言います。

「新NISAのために証券口座を変更したい場合は、2023年9月までに一度でも今年の枠を使って買い付けをしているかどうかで、扱いが異なります。今年の枠を一度も使っていない場合は、2023年9月末までに今の口座を新しい証券会社(金融機関)の口座に変更すれば、2024年から新NISAの口座が自動開設されます。

一方、今年の枠を一度でも使っている場合は、2023年10月1日以降に新しい証券会社(金融機関)のほうで口座開設の申し込みをすれば、2024年から新NISAを始めることができます」。

デメリット・メリットの両方を理解したうえでNISAを始めてみよう!

ここまで解説してきた内容をまとめると、以下のとおりです。

- NISAは元本割れのリスクがあり、損益通算できない、繰越控除できない、1人1口座しか持てないといったデメリットがある。

- 一方、値上がり益・配当金・分配金がすべて非課税で、初心者でも始めやすく、購入回数の上限がなく、いつでも現金化できる。また、つみたてNISAや、一般NISAの積立投資であれば、買い付けのタイミングを考えずにすみ、確定申告や源泉徴収(年末調整)が不要といった多くのメリットもある。

- 新NISAでは非課税保有期間が無期限となり、投資できる金額の枠も拡充したため、デメリットがより小さくなった。

- 今年のうちに現行NISAを始めるか、新NISAが始まるのを待つか迷ったら、少しでもふやしたい人はできるだけ早めに現行NISAを始めたほうがよい。ただし、無理に今始めなくてもよい。

これらのデメリット・メリットを理解したうえで、ぜひNISAの運用を検討してみてください。

ソナミラでは、資産形成や家計、保険の無料相談をコンシェルジュにすることができます。さらに詳しく知りたい方は、ぜひ相談してみてくださいね。

また、ソナミラでは、家計管理や資産形成をはじめとした、ライフデザインに関わるさまざまなテーマについて、あらゆる切り口で情報を発信しています。

著名人・インフルエンサーのインタビュー記事や、FP・経済アナリスト・コンシェルジュがお金・保険・経済周りの用語、制度、仕組みについてわかりやすく解説した記事など、将来を考えるうえで役立つ記事が盛りだくさんです。

まずは情報収集をしたいという方は、ぜひお役立てください。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号