FP相談予約

FP相談予約

医療保険と介護保険の違いをわかりやすく解説!優先順位と併用可能かの確認方法

医療保険と介護保険は、どちらも公的な社会保険制度です。保険であるがゆえに似通った性格を持ちます。

特に40歳から64歳までの医療保険の加入者は、健康保険料と一緒に介護保険料を納めることになり、会社員であれば両方の保険料が給与天引きされるため、さらに、同じ制度のように見えることもあるでしょう。

しかし、実際には申請手続きや給付されるサービス等に大きな違いがあります。

医療保険の仕組みを理解することで、どこまで公的保険でカバーされ、どこから先が自己負担になるのかが見えてきます。そのうえで、民間の医療保険の必要性を判断できるようになります。

今回は医療保険と介護保険の制度を比較しながら違いを見ていきます。

【ここをクリック】医療保険と介護保険の利用で悩んでいる人はソナミラでFP相談してみよう

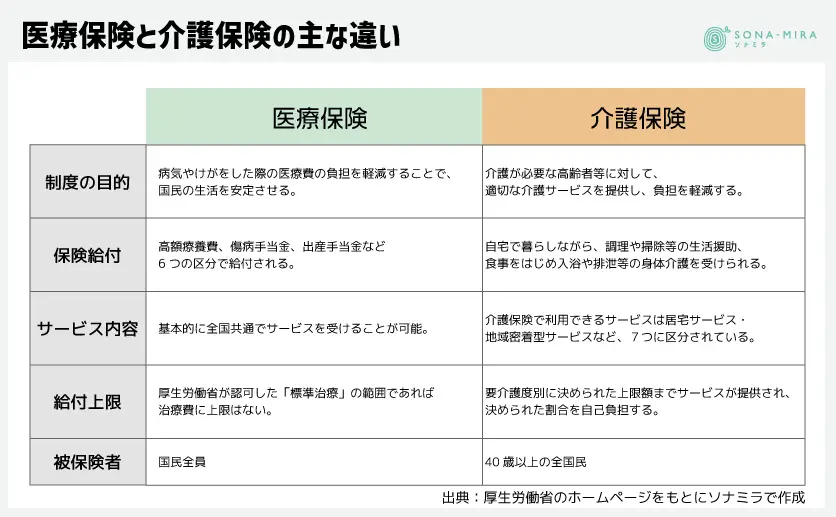

医療保険と介護保険の基本

まずは医療保険と介護保険を5つのポイントで比較していきます。

制度の目的

医療保険の目的は、医療へのアクセスを確保し、病気やけがをした際の医療費の負担を軽減することで、国民の生活を安定させることです。また、病気を予防し、健康の維持・増進を支援することで、国民の健やかな生活を支えています。

一方、介護保険の目的は、介護が必要な高齢者等に対して、自立した生活ができるよう適切な介護サービスを提供し、負担を軽減することです。

介護が必要な人々が尊厳ある生活を送ることができるよう支援され、社会全体の福祉が向上することが期待されています。

保険給付

公的医療保険には、「被用者保険」「国民健康保険」「後期高齢者医療制度」の3つの種類があります。加入条件は、年齢や就労状況によって異なります。

被用者保険

被用者保険は、サラリーマンなどの被用者やその扶養家族を対象にした医療保険です。被用者保険には主に以下の4つの種類があります。

- 組合管掌健康保険

大企業の被用者を対象とした医療保険 - 全国医療保険協会管掌健康保険(協会けんぽ)

中小企業の被用者を対象とした医療保険 - 船員保険

船員が対象 - 共済組合

公務員が対象

国民健康保険

国民健康保険は、都道府県や市区町村が運営する医療保険制度です。主に自営業者や農業従事者、未就業者等、企業に所属していない方が加入します。

保険料は、世帯主が納税義務を負い前年の収入額などによって算出されます。保険料は、その市町村の療養給付にかかる費用に応じて算定されるため、居住地によっても金額が異なります。

後期高齢者医療制度

後期高齢者医療制度は、75歳以上または障害認定を受けた65歳以上の方が加入する制度です。

対象となる高齢者は個人単位で保険料を支払い、医療費の窓口負担割合は1割となります(一定以上の所得がある方は2割負担、現役並みの所得がある方は3割負担)。

医療保険は病院等で治療を受け、その時に保険証を提示すれば誰もが一定の負担割合で治療を受けることができます。

持病があって通院回数が多い人も、入院や手術により医療費が高くなってしまう人も、所定の負担割合で医療を受けることが可能です。

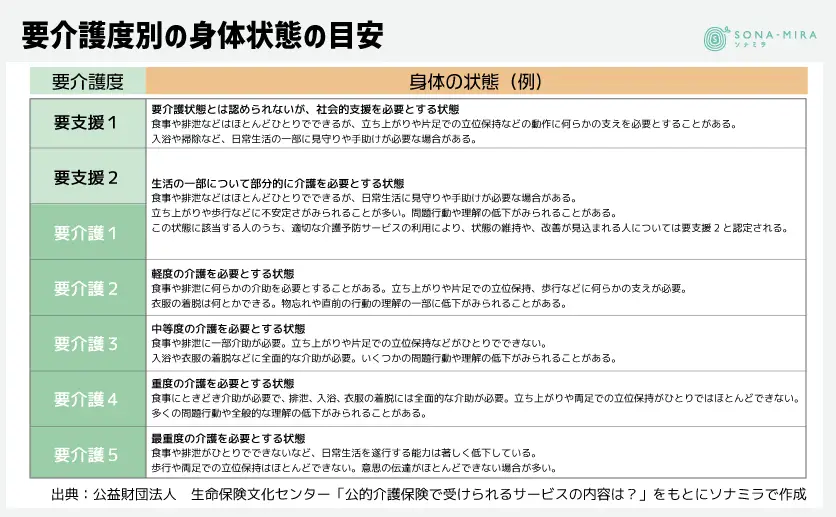

一方、介護保険では、要介護(要支援)認定を受けている場合に介護サービスを受けることができます。

要介護(要支援)認定とは、対象者がどの程度の介護を必要とするかを7段階で判定する制度です。申請から通知までは30日程度かかり、この認定を受けることで介護保険サービスの利用が可能になります。

認定されると自宅で生活しながら、調理や掃除等の生活援助、食事をはじめ入浴や排泄等の身体介護を受けられるほか、必要であれば施設への入居も可能です。

ただし、要介護度別に利用できる介護保険サービスの内容、費用は異なります。

サービス内容

医療保険の場合、治療を受けた際の負担割合が市区町村で異なることはなく、基本的に全国共通でサービスを受けることが可能です。

国内旅行中に旅先で急な入院があったとしても同じようにサービスを受けられるのです。

つまり、自身の意思に基づいて医師を選び、望む治療を受けることができます。医師の診療実績や評判、治療方針を考慮して選択することも可能です。

一方、介護保険の場合は運営の母体である保険者が市区町村です。介護サービスの内容も市区町村によって異なっています。

介護保険で利用できるサービスは、次の7つに分類されます。

- 居宅サービス

- 地域密着型サービス

- 居宅介護支援

- 介護保険施設

- 介護予防サービス

- 地域密着型介護予防サービス

- 介護予防支援

自宅で生活しながら施設に通うデイサービスも介護保険サービスで利用できます。

給付上限

医療保険では、厚生労働省が認可した標準治療については、治療費に上限はありません。3割負担の場合は、かかった治療費の3割を負担すればいいのです。つまり、必要な治療が必要なだけ行われ、その費用は保険でカバーされます。

ただし、自由診療の場合は原則全額自己負担*となります。

*一部の先進医療等で保険との併用が認められているケースがあります。

自由診療とは、治療として、国の承認を受けるための全段階を満たしておらず、有効性などが公的に確認されていないので、保険診療として扱われないものです。

保険診療と厚生労働省が承認していない治療や薬を併用すると、公的医療保険による医療費負担割合は適用されず、治療費が全額自己負担となります。

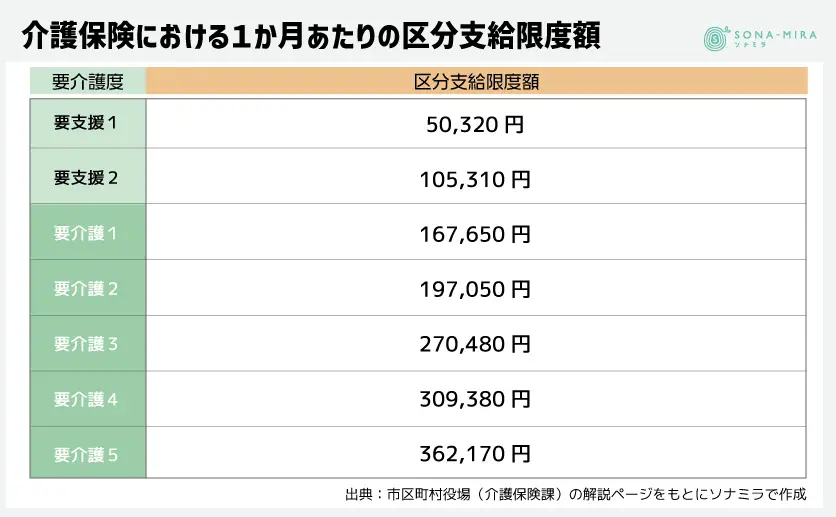

一方、介護保険では、要介護度に基づいて決まる上限額までのサービスが提供され、そのうちの決められた負担割合を自己負担します。しかし、この上限を超えてサービスを受ける場合は、全額自己負担になります。

被保険者(サービスを受けることができる対象者)

医療保険の場合、国民皆保険と呼ばれるように全員に加入義務があります。一方、介護保険の場合は40歳以上の全国民に加入義務があります。

【ここをクリック】医療保険と介護保険のどっちが適用か知りたい時はソナミラでFP相談してみよう

医療保険と介護保険の利用優先順位を整理

医療保険と介護保険には保障の内容に違いがあり、 どちらを優先的に使うべきか悩む人も多いでしょう。基本的には、「治療」を目的とする場合は医療保険、日常生活の支援やリハビリテーションなどの福祉用具利用を含むケアが必要な場合は介護保険が優先されます。

たとえば、訪問看護や訪問介護などのサービスは、本人の状態や要支援1〜2、要介護1〜5の判定によって、保険制度の選択が分かれます。特に末期がんや認知症などのケースでは、医療と介護の線引きがあいまいになりやすいため、専門家やファイナンシャル・プランナーのサポートを受けて判断するとよいでしょう。

【専門家と相談できる主な内容】

- 医療ソーシャルワーカー

医療機関に勤務し、入退院や在宅療養の相談支援、医療・介護の連携、制度利用の助言などを行っています。 - ケアマネジャー(介護支援専門員)

要介護者に適した介護サービスの調整・提案。医療と介護のどちらを使うかの判断にも長けています。 - 地域包括支援センターの職員

高齢者支援の総合窓口。制度の違い、相談窓口の紹介、必要書類や申請手続きの説明なども可能です。 - 看護師(訪問看護ステーション所属など)

医療的処置が必要かどうかの判断や、訪問看護・介護サービスの適用範囲について助言できます。 - ファイナンシャル・プランナー(CFP/AFP)

医療・介護にかかる費用負担や保険制度の活用、民間保険との組み合わせなど、家計全体を見通した助言が可能です。 - 社会福祉士

公的制度の申請や福祉サービスの調整を支援。生活保護や障害福祉サービスなど、制度横断的なサポートが可能です。 - 行政の介護保険窓口

介護認定や要支援・要介護判定の流れ、保険適用範囲の公式な確認先として活用できます。

また、利用するサービスの利用限度額にも注意が必要です。たとえば特別養護老人ホームへの入所や、通所介護、ショートステイなど、サービスごとに部分的な負担が発生する場合もあります。これらを含めて考えると、優先順位は単に制度の違いだけでなく、患者の人生設計や備えの程度にもよるといえます。

医療保険と介護保険の併用ルールと確認方法

医療保険と介護保険は、基本的には併用が可能ですが、サービス内容によっては例外があります。たとえば、 同じ日に介護保険で訪問看護を利用していると、医療保険は使えないといったルールが存在します。これらの併用の可否は、サービスの種類や契約の形、サービスを受ける時点での診察や診療状況などによって異なります。

医療保険と介護保険のどちらが使えるのかを確認する際には、まずご自身の健康保険証を確認し、公的な医療保険・介護保険のサービスが利用できる条件をチェックしましょう。

※ 民間保険の給付を受ける場合は、契約内容に沿って保険金の請求も別途必要です。

さらに、どちらの制度を使うかの判断には、厚生労働大臣が定める制度のルールが関係してきます。たとえば、「同じ日に利用する訪問看護については、基本的に介護保険が優先される」といった併用に関する決まりがあるのです。

こうした制度の細かい点については、ご自身だけで判断するのは難しいこともあります。そのため、病院の医療機関や地域のケアマネジャーなどから受ける指導の内容をよく聞いて、どの制度をどう使えるのかを確認することが重要です。

下記のような流れで確認を進めると安心です。

- 利用したいサービスの概要を把握する

- 該当する保険制度の適用可否を調査

- 併用に関する注意点を専門家に相談

- 保険選びの際に、民間介護保険なども含めた準備を進める

また、通所介護とリハビリを組み合わせる場合など、「いずれが原因か」「どの機能に対して行うのか」といった点も、併用の可否に関わってきます。特に年末年始など、医療機関の受付が限られるタイミングでは、例外的な対応が必要なこともあるため、事前にプロに相談することが大切です。

民間の医療保険の必要性

日本の公的医療保険は、国民皆保険とも呼ばれ、非常に優れた制度です。現役世代は3割の自己負担割合で医療を受けられる上に、1か月以内の医療費がどれほど高額であっても、上限額を超えた分は払い戻しを受けられる「高額療養費制度」もあります。

このような制度があるため、民間の医療保険が必要ないと考える人もいますが、民間の医療保険の必要性はどこにあるのでしょうか?

公的医療保険の限界と民間保険の補完役

高額療養費制度で支払われるのは、厚生労働省が認めた標準治療の場合に限られます。

例えば、がん治療でまだ承認されていない先進医療を希望する場合は、全額自己負担となります。

この点、民間の医療保険に加入していれば、高額になりがちな先進医療にかかる費用に備えることができます。なぜなら医療保険の多くは、月々わずかな保険料で先進医療特約を付加できるからです。

先進医療特約とは、厚生労働省が定めた先進医療を、厚生労働省へ届け出た病院で受けた場合、その技術料相当額の給付金を受け取れる特約です。上限金額は通算で1,000万円あるいは2,000万円までなど、保険会社や保険商品ごとに異なります。

先進医療を受けることで、一般的な治療法では効果が得られない場合でも、新たな希望が生まれることもあり、治療の選択肢が広がります。

高額治療・差額ベッド代・通院負担への備え

入院時に注意すべきポイントは、差額ベッド代です。入院する際に、個室や特別な部屋を選択すると、複数人が同室で過ごす場合よりも費用が高くなります。

これが差額ベッド代と呼ばれるもので、大きな治療を受ける際には、安心できる環境が必要になるかもしれません。

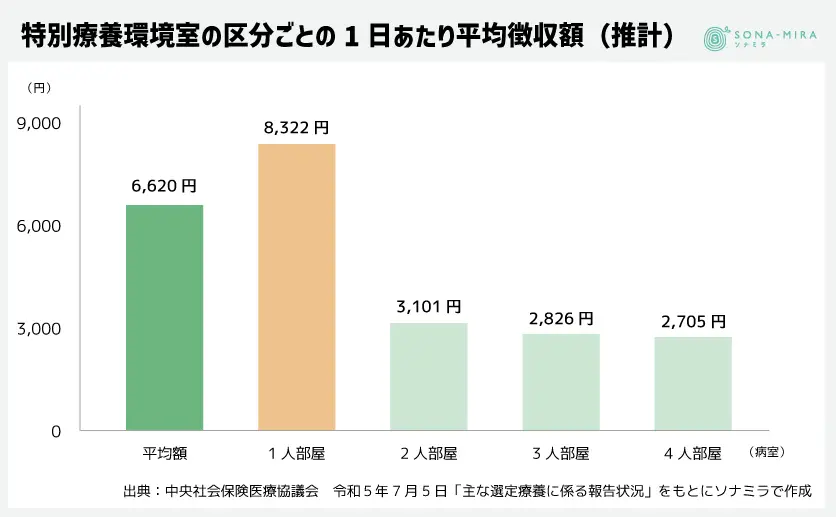

厚生労働省の諮問機関である中央社会保険医療協議会は差額ベッド代の全国的な状況を公表しています。

2022年7月のデータによると、ベッド数全体のうち、差額ベッド代が必要となる個室から4人部屋までの合計数は約2割を占め、個室の差額ベッド代の全国平均は8,322円でした。

差額ベッド代は病院所在地の地価に影響を受けることから、首都圏などでは高額な差額ベッド代となりがちです。治療に専念できる環境が欲しい方にとって、差額ベッド代の費用負担は見過ごせない問題と言えます。

通院治療に移ってきている

近年、医療技術の進歩により入院の日数が減少しています。入院日数の減少は治療費の削減に繋がると考えられますが、実際には退院後も約8割の人が通院を続けているのが現状です。これは、治療が継続されていることを示しています。

通院には交通費がかかるため、逆に負担が増加するケースもあるのです。

この点、民間の医療保険では通院時に給付される商品や、診断が確定された時に一時金が支払われる商品も増えています。

一時金は自由に使用できるため、通院時の交通費や生活費等、有効に活用できます。

民間の介護保険の必要性

公的な介護保険は2000年から始まった比較的新しい制度です。

民間の介護保険は公的な介護保険を補完する形で設計されているため、こちらも比較的新しい保険のしくみです。民間の介護保険の必要性はどのような点にあるのでしょうか。

公的な介護保険はサービスの支給である

公的な介護保険のサービスは、認定を受けた要介護度に応じて支給上限額が設定されています。その上限額内でサービスを受ける場合でも、自己負担割合は1~3割です。

仮に毎月20万円の介護保険サービスを受けようとすると、1割負担では毎月2万円を負担しなければなりません。

在宅で介護サービスを受ける場合は、生活費はこれまでどおりかかる中、加えて介護費用の負担があることを考えると、公的介護保険サービスを十分に受けるためには、毎月お金が入ってくる仕組みが必要です。

その点、民間の介護保険は公的介護保険の介護認定に連動して、給付金が支払われるものがほとんどであるため、公的介護保険サービスを受けるための費用を補うことができます。

介護保険外サービスの活用

介護保険外サービスとは、国の介護保険制度の対象外で要介護(要支援)認定を受けずに利用できる介護サービスです。介護保険外サービスは介護保険を適用できないため、全額自己負担となります。

介護保険外サービスでは、介護保険ではカバーされないサービスも提供されており、日常生活をより充実させることができます。

例えば、同居する家族の援助となる洗濯、調理、買い物、掃除等の家事援助です。利用者のニーズに合わせてさまざまなサービスを受けることが可能です。

民間の介護保険からの給付金で介護保険外サービスを活用すれば、介護を必要とする方やその家族がより快適な生活を送ることができるでしょう。

昨今、社会問題となっているヤングケアラーやビジネスケアラーの負担を軽減するために、介護保険外サービスを活用することは有効な手段と言えます。

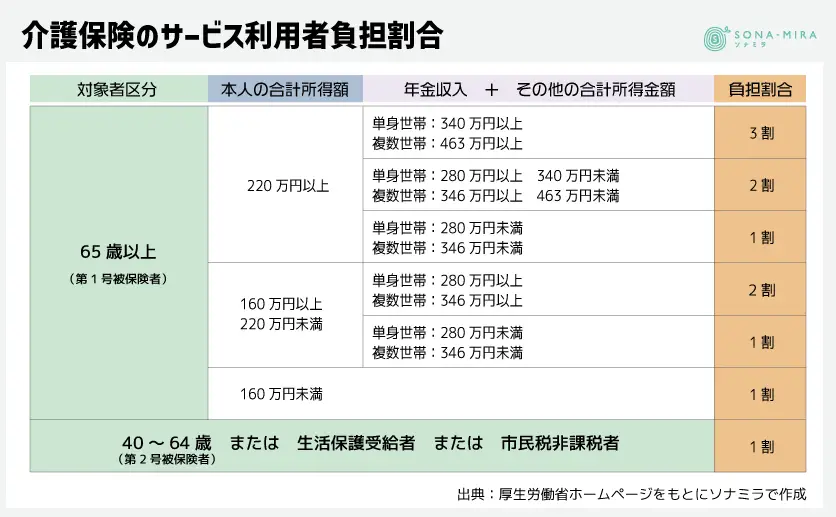

公的な介護保険の自己負担額が上がっている

公的な介護保険が初めて導入された時は、利用者負担割合は一律で1割でした。しかし、要介護認定者の数が増加するにつれて、負担割合も変化しています。

2015年に所得上位者は2割負担となり、2018年にはさらに所得の高い方は3割負担となりました。将来的には、サービスを利用する全被保険者の負担率がさらに上がる可能性もあります。

なぜなら、少子高齢化が進行し、団塊世代が75歳以上の後期高齢者となりつつあるからです。人口の多い世代が高齢になれば、要介護認定者数も増加します。 今後も現役世代の負担が増加していくことが予想されます。負担増加だけでなく、給付内容の縮小にもつながっていくでしょう。

将来のことを考えると、民間の介護保険は検討するべき保険の一つだと言えます。

公的介護保険は40歳から64歳では要介護認定されないことがある

例えば、階段から落ちて歩けない状態になったときに65歳以上の場合は要介護認定されますが、40歳から64歳までの第2号被保険者では要介護認定されません。

第2号被保険者は、老化に起因する指定の16の特定疾病によらない場合は認定されないからです。

一方で民間の介護保険は公的介護保険の要介護認定が給付条件となっているものの、保険会社独自の基準を設けているところも多くあります。

若い年齢でも介護が必要になり、働けない状態となった場合には民間の介護保険制度が役立つ可能性があります。

民間の介護保険と公的介護保険制度の違いを知りたい方は次の記事も参考にしてください。

▶【関連記事】民間の介護保険は必要?公的介護保険との違いやメリット・選び方

違いを知って民間の保険に賢く入ろう

公的な医療保険と介護保険の違いを説明し、それぞれの国の制度を補完する民間の保険の必要性について解説しました。

重要なのは、民間の医療保険と介護保険に必ず加入すべきだということではなく、国の制度を理解した上で、ご自身の優先順位を考慮して民間保険を検討するということです。

医療や介護の不安があるからといって、その不安感だけで民間の保険に入るべきではありません。ご自身のライフスタイルやニーズを明確にしてから、民間の保険についての検討を行うことが大切です。

ご自身にとって、どんな保険が必要なのか判断に迷う時は、ソナミラのコンシェルジュに相談してみてください。相談は何度でも無料で、対面でもオンラインでも可能です。

是非一度、ソナミラの相談予約をしてみてください。

【ここをクリック】どんな医療保険、介護保険があるのかを知りたい人はソナミラへ相談しましょう

↓LINE友だち登録はこちら↓

教育費シミュレーションや保険・資産運用に関する情報をLINEで発信中!

▼参考

差額ベッド代の推計

出典:中央社会保険医療協議会 令和5年7月5日「主な選定療養に係る報告状況」