FP相談予約

FP相談予約

40代の生命保険|平均月額はいくら?保険選びのポイントを解説

40代は、子どもの教育費や住宅ローン、親の介護など、多くのライフイベントに直面する可能性がある時期です。そんな中で、自分や家族を守るために「生命保険の保障は十分だろうか?」「毎月の保険料の平均はいくらが目安なのか?」と悩む方も多いのではないでしょうか。

40代は、保険の必要性が高まる年代のひとつです。選び方を誤ると保障不足や家計への負担につながる恐れがあります。

この記事では、40代の生命保険の平均月額と、失敗しない保険選びのポイントをわかりやすく解説します。

【ここをクリック】40代の保険選択はソナミラで!ソナミラのFP相談はこちら

40代の生命保険料の平均とは?

まずは40代のうち、どの位の割合の方が保険に加入し、いくら保険料を支払っているのか、一般的なデータを見てみましょう。

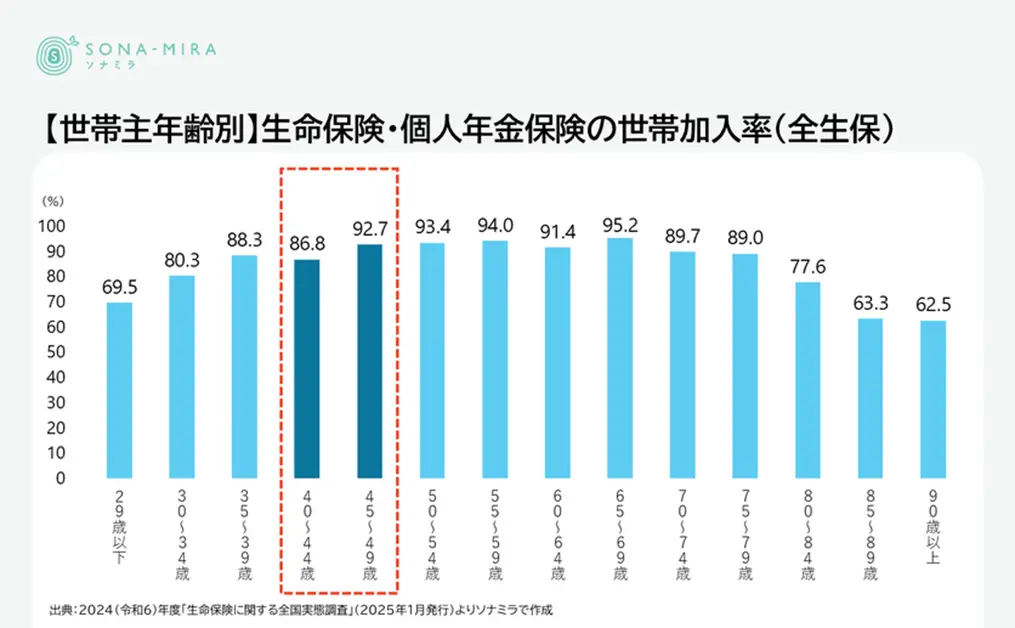

40代の生命保険加入率とその背景

生命保険文化センターの調査によると、40代の生命保険の世帯加入率(世帯主年齢別)は約90%前後です。

40代前半より40代後半の加入率が高まる背景には、「責任の重さ」と「健康リスク」の変化があります。子どもの教育費負担が大きくなることや、住宅ローンの返済が続く中で、万が一のことがあった際に家族を守らなければならないという意識がより強くなるためです。

また、健康診断の数値が気になり始めるのもこの年代の特徴であり、医療保障へのニーズも高まると考えられます。同時に、老後生活の準備にも意識が向くことから、個人年金保険の検討を始める人も増えてきます。

世帯主と配偶者の平均保険料の違い

世帯年間払込保険料(全生保)の平均額は、40代全体で見ると年間36.8万円~37.4万円(月額換算で約3.1万円)となっていますが、世帯主と配偶者ごとでは、平均保険料には大きな差があります。

【世帯主の平均保険料(全生保)】

40~44歳:21.4万円

45~49歳:22.2万円

【配偶者の平均保険料(全生保)】

40~44歳:12.4万円

45~49歳:15.8万円

一般的に、家計の中心を担う世帯主は死亡保障や医療保障を大きめに設定することが多く、その結果、配偶者よりも保険料が高くなる傾向があると言えます。

40代が支払う生命保険料の実態

ここまで40代の平均保険料を見てきましたが、各世帯の状況によって「適切な保険料」は異なります。ここでは世帯年収や家族構成による違いを考察していきます。

世帯年収別の保険料の傾向

一般的に、世帯年収が高いほど保険料の支払額も高くなる傾向があります。これは、生活水準が高いと万が一の際に必要となる保障額が大きくなるためです。また、世帯収入が高い場合は、資産形成も兼ねて「貯蓄型保険(終身保険や養老保険など)」を活用するケースが増えることも理由として挙げられます。

一方、世帯年収に対して保険料の負担が重すぎると家計を圧迫します。全生保における、世帯年間払込保険料を世帯年収で割った比率は、現役世代(64歳まで)で4.5%~6.7%です。この点からも、年間払込保険料は世帯年収の5%前後を目安にすると良いでしょう。

家族構成による保険料の違い

家族構成も保険料に大きく影響します。「既婚・子どもあり」「既婚・子どもなし」「独身」のそれぞれのステージにおいて、保障内容と保険料がどのように関連するのかを考えてみましょう。

既婚・子どもあり

万一のときの子どもの養育費や教育費、遺された家族の生活費を確保するため、世帯主には十分な死亡保障が必要です。したがって、同じ保険種類であれば保険料も高くなりやすいと言えます。しかし、生活費にもお金がかかるため、保険料の家計への負担が重いと感じる場面もあるでしょう。このような場合は、定期保険など掛け捨て型の保険を活用することで、比較的少ない保険料で大きな死亡保障を準備する方法を検討するとよいでしょう。

▶【関連記事】生命保険の掛け捨て型と貯蓄型の保険料を徹底比較!あなたのタイプは?

既婚・子どもなし

配偶者が働いている場合、世帯主の死亡保障は最低限で済むケースもあります。しかし、配偶者の収入がある前提で家計が成り立っている場合は、それぞれの収入に対してしっかりと保障を検討する必要があります。また、子どもがいないことから、高齢になるほど医療や介護に対する不安が高まると考えられます。したがって、中高齢期においては、お互いの医療保障や介護保障にかける保険料が増えていくことが想定されます。

▶【関連記事】子なし夫婦は生命保険に加入したほうが良い?状況別の必要性

独身

自分に万一のことがあった場合に遺される家族がいないのであれば、死亡保障は葬儀代等の最低限の保障で十分かもしれません。一方で、自身の医療や介護、働けなくなった時(就業不能)への備えは、早めに検討しておくことが大切です。

40代が必要とする保障内容

40代は自分の医療保障と家族の死亡保障のバランスが重要です。

医療保障の重要性

40代に入ると、がん・心疾患・脳血管疾患などの「三大疾病」や生活習慣病のリスクが、20代・30代に比べて上昇します。また、女性特有の疾病リスクも依然として高い時期です。

入院日数は短期化の傾向にありますが、先進医療などの高額な治療費が必要になるケースもあります。病気で働けなくなった際の収入減少をカバーするためにも、医療保険やがん保険、就業不能保険などの備えが重要視されます。

死亡保障とその必要性

「万が一、自分が亡くなったとき」の家族への影響が大きいのも40代です。一般的には、20代や30代よりも所得が増えており、その分生活費も増加するケースが多いものです。

万が一のことが発生した際、これまでの収入レベルを維持できなければ、生活が大きく変化する可能性も考えられます。末子が独立するまでの養育費や教育費、遺された家族の生活費などを合わせると、数千万円単位の保障が必要になることも珍しくありません。世帯主であれば、ご自身の収入に応じた金額が補填できるような手立てを考えておきましょう。

保険料を抑えるためのポイント

教育費や住宅ローンの返済で出費がかさむ40代にとって、毎月の固定費である保険料の節約は重要です。保障内容を削りすぎず、保険料を抑えるポイントを解説します。

保障内容の見直し

昔加入した保険をそのままにしていませんか?万が一のことが起きた際の子どもの養育費や教育費は、子どもが成長するにつれて、必要となる総額は減っていきます。例えば、子どもが6歳の時に世帯主が亡くなると、小学校以降の教育費がかかりますが、子どもが18歳の時に亡くなった場合は大学の入学費や授業料だけで済むことになります。このように子どもの成長に合わせて死亡保障額を徐々に減らしていくことで、保険料の負担を減らせます。

また、公的医療保険制度(高額療養費制度など)を踏まえ、適切な入院日額設定になっているかを確認しましょう。

掛け捨て型保険の検討

「保険料が高い」と感じる場合、貯蓄型保険(終身保険など)の比率が高い可能性があります。子育て期間中など大きな保障が必要な時期は、割安な保険料で大きな保障が得られる「掛け捨て型(定期保険や収入保障保険)」をうまく組み合わせるのが賢い方法です。改めて自分に必要な保障額を計算し、保険種類を掛け捨て型に変更できないかを保険のプロに相談してみましょう。ただし、貯蓄型の保険を掛け捨て型の保険に変更する場合、将来解約した際に戻ってくる解約返戻金がなくなってしまうことになります。この解約返戻金を老後資金準備として想定していた場合は、別の手段での積み立ても合わせて検討しましょう。

特約の見直し

主契約に付加されている「特約」も要チェックです。「災害割増特約*1」や「傷害特約*2」など、ライフスタイルによっては、必要性を感じづらい特約がついていることがあります。改めて必要性を確認し、本当に必要な特約だけを残し、シンプルにすることで保険料を節約できます。

*1 災害割増特約は、不慮の事故(交通事故、火災、自然災害など)や所定の感染症が直接の原因で、被保険者が死亡または所定の高度障害状態になった場合に、主契約の保険金に上乗せして、災害死亡保険金(または災害高度障害保険金)が支払われます。

*2 傷害特約は、不慮の事故によるケガ(傷害)を原因として、被保険者が入院、手術、または死亡・障害状態になった場合に保険金や給付金が支払われます。病気によるものは対象外で、あくまで偶然かつ急激な外来の事故によるケガに備える保障である点が特徴です。災害割増特約よりも、ケガの治療に焦点を当てた保障です。

▶【関連記事】保険見直し成功の秘訣とタイミングは?約5割が実施、4割超が負担軽減!

40代向けの生命保険の選び方

人生100年時代を見通した際、年齢的には50歳が人生の折り返し地点になります。40代は、その折り返し地点に向けた準備期間とも言えるでしょう。現在の状況だけでなく、将来の「老後生活」を見据えた視点も必要です。

一方で、様々なライフスタイルを選べるようになった現在では、40代でも子どもがまだ小さいケースも考えられます。ここでは、ライフスタイルに応じた保険の選び方や、必要保障額の算出方法について、分かりやすく説明していきます。

ライフスタイルに応じた選択

40代のライフスタイルは多様です。既婚(子どもあり)の方は「定期保険」や「収入保障保険」などで、期間を定めて手厚い死亡保障を確保しつつ、自身の高度障害に備えることを中心に考えましょう。一方で、既婚(子どもなし)や独身の方は、死亡保障よりも老後資金の積み立て(個人年金保険など)や、病気になった際の治療費・収入補填の充実にリソースを割くことも検討できます。

このように、誰を守るのか、何に備えるのかを明確にして、保険内容の優先順位をつけることが大切です。

▶【関連記事】40代の生命保険、選び方とおすすめプランを解説!ポイントは医療保険?

必要保障額の算出方法

必要な保障額は、以下の計算式で簡易的に算出できます。

必要保障額 = (遺族の生活費 + 子どもの教育費 + 葬儀代など) - (遺族年金などの公的保障 + 預貯金 + 配偶者の収入)

ポイントは「公的保障(遺族年金など)」を忘れずに計算に入れることです。これらを差し引いても不足する部分を民間保険で補うという考え方にすると、無駄のない保険選びができます。保険提案を受ける際は、自分にとってどのくらいの保障額が適切なのかを明確にしてから、保険種類を選びましょう。

40代が生命保険に加入しないリスク

「今は健康だし、ある程度の預貯金があるから保険は不要」と考える方もいます。生命保険に加入していないことで、どのようなリスクがあるのでしょうか。

経済的なダメージを受けるリスク

40代で重篤な病気にかかった場合、治療期間が長期化すると仕事が継続できずに収入が途絶えるリスクがあります。十分な貯蓄があっても、治療費と生活費のダブルパンチで資産が急速に目減りし、子どもの教育資金や老後資金を取り崩すことになる可能性もあります。

家族(遺族)の生活が苦しくなるリスク

家計を支える世帯主が無保険の状態で亡くなった場合、遺された家族の生活水準が大きく下がる恐れがあります。子どもが進学を諦めざるを得なくなったり、配偶者が過度な労働を強いられたりするケースも考えられます。生命保険は、自分がいなくなった後も家族の「今の生活」と「未来の選択肢」を守るためのリスク管理ツールです。

よくある質問(FAQ)

ここでは、40代の方々からいただく、よくある質問への回答をまとめています。

40代女性の平均保険料はどのくらい?

生命保険文化センターの調査によると、40代女性の年間払込保険料(全生保)の平均は18.6万円です。月額ではおよそ1.5万円が平均値となります。女性特有の病気に備える医療保険や、老後資金を準備するための個人年金など、ニーズによって選ぶ保険種類は変わります。

40代男性の保険料は高いのか?

40代男性の年間払込保険料(全生保)の平均は22.4万円です。20代(11.9万円)や30代(19.9万円)と比べると高くなっています。新規で保険に加入する場合、年齢による病気罹患リスクや死亡リスクの上昇に伴い、20代や30代と比較すると保険料は高くなります。ただし、健康状態が良好であれば「健康体割引」などが適用される保険商品もあり、工夫次第で保険料を抑えることは可能です。

保険の見直しはどのタイミングで行うのが適切か?

「転職」「子どもの進学・独立」「住宅購入(団信加入)」「妻のパート開始(収入増)」など、新たなライフイベントが発生したタイミングが良いでしょう。また、自分のライフイベントに変化がなくても、社会保険料や税金の増減といった社会的な変化や、医療技術の進歩に合わせて、より適正な保険に見直しておくと安心です。数年に1度は内容を確認することをおすすめします。

保険の見直しは定期的に行おう

40代は、家族への責任と自分の健康、そして老後への準備が交差する、保険選びにおいてとても重要な時期と言えます。

「昔入ったまま放置している」「保険料が高い気がするが、どう変えればいいかわからない」という方は、一度プロの視点で点検しておくことをおすすめします。

ソナミラでは、保険・投資・ライフプランニングの各分野に精通したFPが、相談者の状況に合わせて丁寧にアドバイスを行っています。「今加入の保険がどのようなものかわからない」「今まで生命保険に加入したことはない」という方も、是非気軽にご相談ください。

▶【関連記事】生命保険見直しの注意点とは?適切なタイミングや損しないためのポイントを解説

【ここをクリック】オンラインでの相談ならソナミラのFP相談へ

▼参考

保険加入率、年間払込保険料(全生保)世帯主・配偶者別

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

年間払込保険料(全生保)男女別

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」