FP相談予約

FP相談予約

源泉徴収票の見方を徹底解説|どれが収入?どれが税金?

会社から給与を受け取った人には、「給与所得の源泉徴収票」が年末年始、会社から交付されます(書面、pdfファイルなど)。「源泉徴収票には1年間の収入が載っていることは知っていても、その他の項目についてはよくわからない」という方も少なくないかもしれません。 給与所得の源泉徴収票は、その年に受け取った給与収入と、それに対する所得税の総まとめの書類です。 ここでは、給与所得の源泉徴収票の基礎知識を解説します。

源泉徴収票とは?

給与所得の源泉徴収票とは、会社が「年末調整」を行ったあとに作成する法定調書です。その年に、その従業員に給与(給料・賞与)をいくら支払って、所得税を給与からいくら天引き(源泉徴収)したのかが記載されています。住民税・固定資産税・自動車税など所得税以外の税金や、給与以外の所得にかかる所得税は記載されません。

年末調整とは、毎年12月、会社が給与から源泉徴収してきた所得税額の年間合計額と、その年分の所得税額を一致させるための精算手続きです。

なお、「確定申告」する必要や義務がある年は、年末調整をした、しないにかかわらず確定申告で所得税を(再)精算し、所得税の還付を受けたり追納したりすることになります。

源泉徴収票の役割

実際に源泉徴収票をいつ、どのように使うのか紹介しましょう。

確定申告

「医療費控除を受けたい」「住宅ローン控除を新たに受けたい」「給与以外の所得があった」など、所得税の還付を受けたい場合や確定申告の義務がある(または必要がある)場合、確定申告します。確定申告する際に源泉徴収票が必要です。

転職・再就職

退職時にも源泉徴収票が発行されます。退職と同じ年に転職・再就職した場合、次の勤務先へ源泉徴収票を提出すると、前職分も含めて年末調整してくれます。

退職後、転職・再就職しない場合の確定申告

退職した会社は年末調整してくれません。退職と同じ年に転職・再就職しなかった場合、年末調整の代わりに、必要や義務に応じて退職時の源泉徴収票を基に確定申告することになります。

収入証明を求められたとき

住宅や自動車をローンで買う際、審査のために源泉徴収票の提出を求められる場合があります。

源泉徴収票の見方

源泉徴収票の見方を解説します。

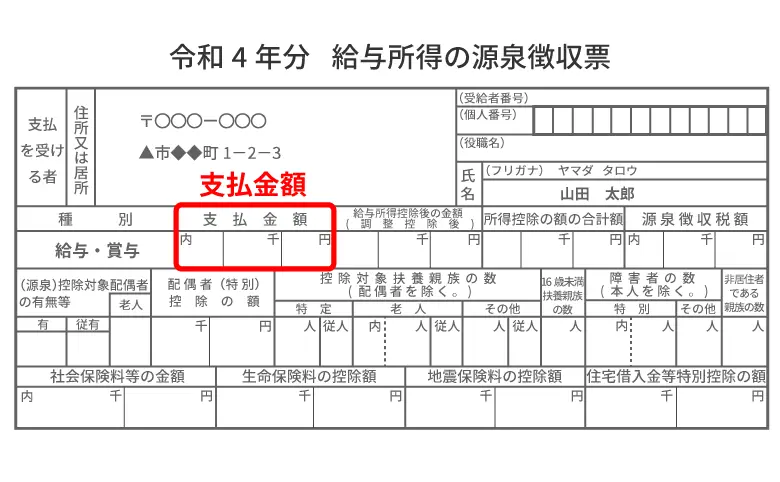

支払金額

源泉徴収票の「支払金額」は以下の赤で囲んだ部分です。

出典 国税庁 [手続名]給与所得の源泉徴収票(同合計表)より筆者作成

支払金額は、その年の給料・賞与、時間外勤務手当など各種手当の合計額です。いわゆる「額面の年収」です。「年収はいくらですか?」という質問にはこの金額を答えます。

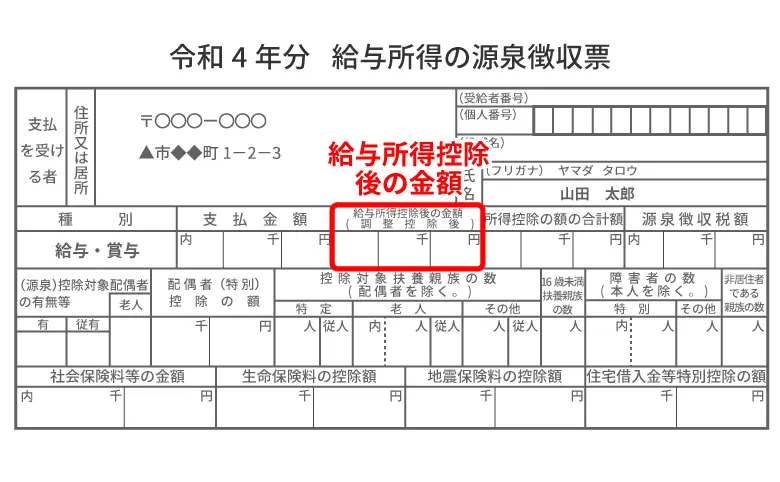

給与所得控除後の金額

源泉徴収票の「給与所得控除後の金額」は以下の赤で囲んだ部分です。

出典 国税庁 [手続名]給与所得の源泉徴収票(同合計表)より筆者作成

給与所得控除後の金額は、支払金額から給与所得控除額を差し引いた額です。この額が「給与所得」になります。会社員は自営業者と異なり必要経費を明確にできません。そこで会社員は、支払金額(年収)に応じた一定の金額を必要経費(給与所得控除額)として差し引くことになっています。

所得が給与所得だけだった年は、この給与所得の金額が「総所得の金額(課税標準)」と呼ばれる額になります。

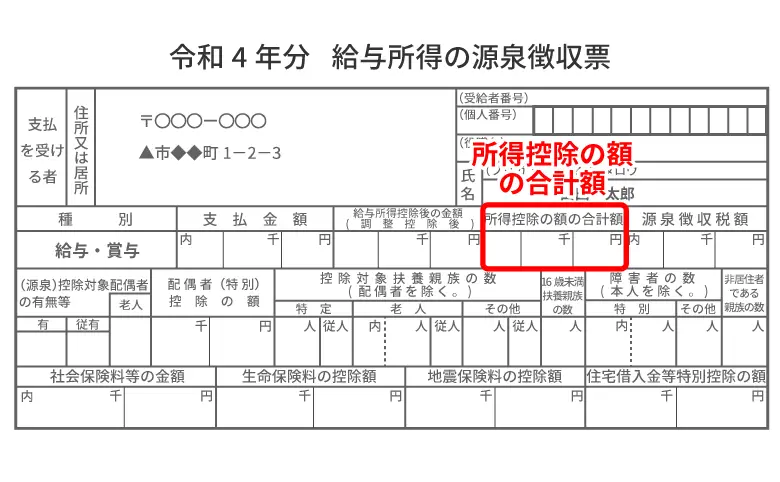

所得控除の額の合計額

源泉徴収票の「所得控除の額の合計額」は以下の赤で囲んだ部分です。

出典 国税庁 [手続名]給与所得の源泉徴収票(同合計表)より筆者作成

所得控除の額の合計額は、社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・障害者控除・寡婦控除・ひとり親控除・勤労学生控除・配偶者控除(または配偶者特別控除)・扶養控除・基礎控除の額の合計額です。

ちなみに、「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いた額が「課税総所得金額(課税所得)」と呼ばれる額となり、この課税所得に税率をかけて「税額(算出税額)」が計算されます。

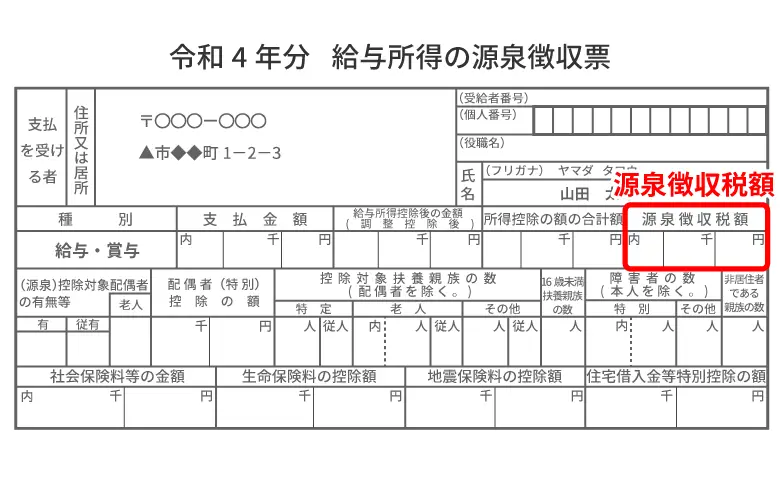

源泉徴収税額

源泉徴収票の「源泉徴収税額」は以下の赤で囲んだ部分です。

出典 国税庁 [手続名]給与所得の源泉徴収票(同合計表)より筆者作成

源泉徴収税額は、その年の給料や賞与から源泉徴収された所得税と復興特別所得税の合計額です。つまり、この額が「その年に、給料や賞与からの天引きで支払った所得税の合計額」です。

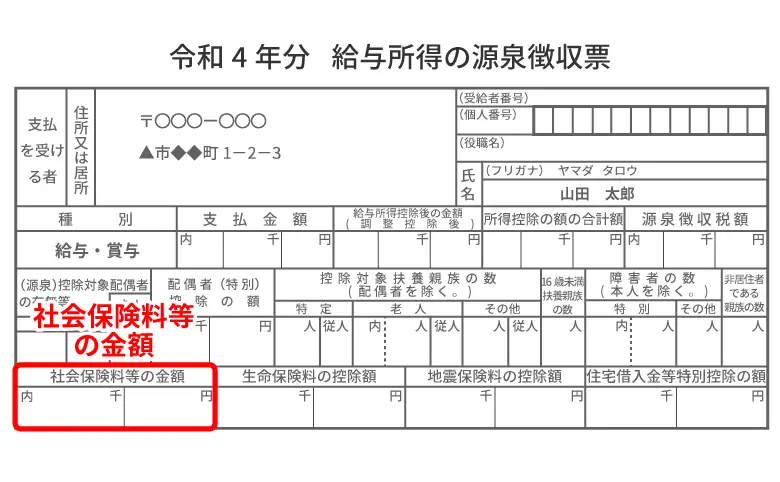

社会保険料等の金額

源泉徴収票の「社会保険料等の金額」は以下の赤で囲んだ部分です。

出典 国税庁 [手続名]給与所得の源泉徴収票(同合計表)より筆者作成

社会保険料等の金額は、会社が給料・賞与から控除した社会保険料と小規模企業共済等掛金の合計額です(具体的には、健康保険料・厚生年金保険料・雇用保険料・介護保険料などの社会保険料と、企業型確定拠出年金[企業型DC]の加入者掛金[マッチング拠出]などの合計です)。

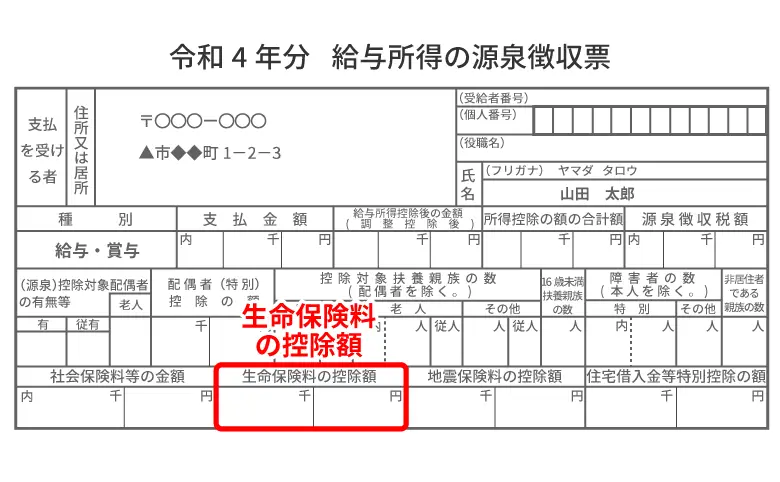

生命保険料の控除額

源泉徴収票の「生命保険料の控除額」は以下の赤で囲んだ部分です。

出典 国税庁 [手続名]給与所得の源泉徴収票(同合計表)より筆者作成

「一般の生命保険料」や「個人年金保険料」を支払ったうえで年末調整した場合に、一定の額まで所得控除されます。

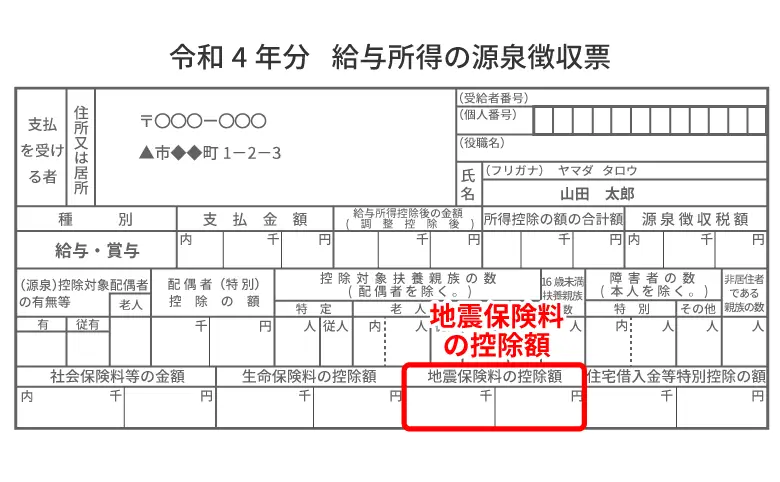

地震保険料の控除額

源泉徴収票の「地震保険料の控除額」は以下の赤で囲んだ部分です。

出典 国税庁 [手続名]給与所得の源泉徴収票(同合計表)より筆者作成

「地震保険料」を支払ったうえで年末調整した場合に、一定の額まで所得控除されます。

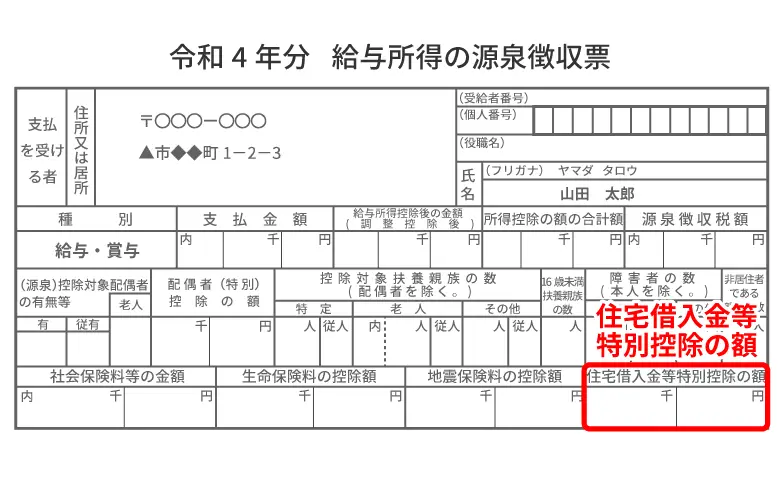

住宅借入金等特別控除の額

源泉徴収票の「住宅借入金等特別控除の額」は以下の赤で囲んだ部分です。

出典 国税庁 [手続名]給与所得の源泉徴収票(同合計表)より筆者作成

住宅借入金等特別控除とは、住宅ローンを利用して住宅の購入や新築・増改築を行った場合に、一定の要件を満たせば借入金の年末残高を基に計算した金額を「算出税額」から差し引くものです(課税所得を計算する前に差し引く「所得控除」ではなく、算出税額から差し引くため「税額控除」と呼ばれます)。

この特別控除を受けるためには最初の年のみ確定申告が必要です。2年目からは年末調整でき、源泉徴収票に記載されます。

源泉徴収票の注意点

最後に注意点を紹介し、源泉徴収票の基礎知識の解説を終わります。

給与所得に関する所得税しか記載されない

冒頭で触れたとおり、住民税・固定資産税・自動車税など所得税以外の税金は記載されません。特に住民税は、所得税と同様に毎月の給料から源泉徴収されるにもかかわらず、源泉徴収票に記載されない点に注意が必要です。

また、源泉徴収票は会社が作成するため、給与以外の所得にかかる所得税も当然ながら記載されません。

源泉徴収票の再発行は可能

源泉徴収票を紛失してしまった場合、在職中でも退職後でも、発行した会社に申し出れば少なくとも過去7年分は再発行に応じてくれます。

源泉徴収票の基礎知識を身につけておこう

会社勤めをしていると、源泉徴収票の存在意義を考える機会はあまりないかもしれません。しかし、副収入による確定申告だけでなく、転職や大きな買い物といった際にも源泉徴収票が必要になる場合があります。いざというときのためにも、源泉徴収票はしっかりと保管しておき、役割や基礎知識を覚えておきましょう。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号