【住宅ローン控除】最新の税制改正で何が変わった?

2021年12月に公表された「令和4年度税制改正大綱」で住宅ローン控除についても変更があり、2022年から適用されています。この改正で住宅購入にどのような影響が出たのか気になる人も多いでしょう。本記事では、住宅ローン控除の改正点を中心に解説していきます。住宅ローン控除は10〜13年間にわたり税金を抑えられ、活用すれば数百万円の恩恵を受けることもできます。これから住宅購入を検討している方はぜひ参考にしてください。

住宅ローン控除とは?

住宅ローン控除の正式名称は「住宅借入金等特別控除」といい、住宅ローンを組んで住宅を取得する人の金利負担を軽減するために導入された制度です。

住宅ローンの借入額に応じて一定額が税額控除になり、所得税が還付されたり、翌年の住民税が減額されたりします。

従来の住宅ローン控除制度との変更点

住宅ローン控除は2022年から制度の一部が変更になりました。主な変更点を解説します。

適用期間が2025年12月末まで延長

従来の住宅ローン控除の適用要件は、「2021年12月末まで」に入居という期限が定められていました。新たな「令和4年度税制改正大綱」では適用要件が「2025年12月末まで」と4年間延長されました。

控除期間が10年から13年に延長

従来の制度では住宅ローン控除の期間は原則10年間でしたが、この改正で新築住宅は3年間延長され、原則13年間となりました。所得税と住民税を大幅に抑えられる期間が3年間も延びるので、利用者にとってはありがたい変更点です。

なお、中古住宅を購入した場合の控除期間は10年間のままです。ただ、中古住宅の場合にあった「耐火住宅25年以内、非耐火住宅20年以内」という築年数の要件が廃止され、「1982年以降に建築された住宅」(新耐震基準適合住宅)であれば、一律で控除対象になりました。

控除率が0.7%に引き下げ

控除率は従来の1%から0.7%に引き下げられ、所得税の還付額や住民税の減額が少なくなる可能性があります。

たとえば、住宅ローンの残高が2,000万円の場合、従来は1%にあたる20万円が減税対象でしたが、改正後は14万円まで減少してしまいます。

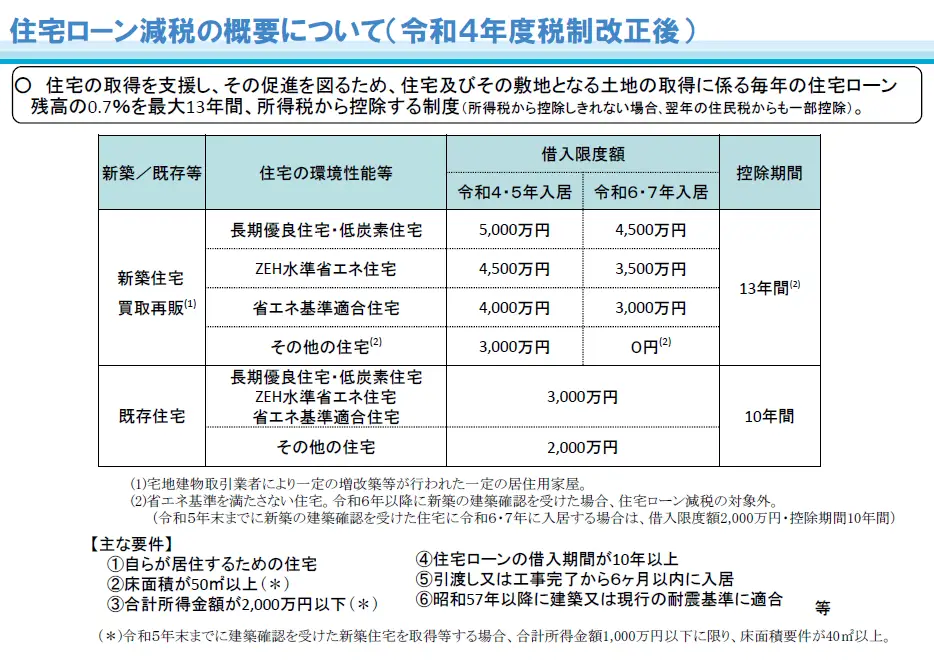

住宅性能や入居時期で借入限度額が変わる

住宅ローン控除は、控除を適用できる借入限度額が設定されています。

この改正で住宅の性能や入居時期によって、次のように借入限度額が変更されました。

出典:国土交通省HP「住宅ローン減税」

図表のように、住宅には新築住宅・買取再販と既存住宅(中古住宅)があり、住宅の環境性能は4段階に分かれています。そして高性能な住宅のほうが、より大きな借入限度額が設けられています。

この改正で、省エネ性能に適合しない住宅は、2024年から住宅ローン控除がなくなります。

所得要件の引き下げ

従来は住宅ローン控除の適用対象となる人の年間所得額の上限は3,000万円でしたが、今回の改正で上限が2,000万円に引き下げられました。

つまり、年間所得額が2,000万円を超える方は住宅ローン控除が受けられません。一部の高所得者にとっては今回の改正は不利になってしまいます。

住民税からの控除額上限の引き下げ

住宅ローン控除は所得税、住民税の順で控除していきます。所得税から控除しきれなかった部分は住民税で控除することになっており、住民税の控除額の上限が「前年度課税所得」の7%から5%に引き下げられました。

なお、住民税の減額は翌年の6月からになります。

中古住宅の購入は新築より減税の点で不利

今回の改正では新築住宅の場合、控除を適用できる借入限度額が最大5,000万円まで設けられていて、控除期間も10年から13年へと3年間延長されました。

しかし、中古住宅に関しては、借入限度額が最大で3,000万円まで、期間も10年間と据え置きです。そのうえで控除率が1%から0.7%に引き下げられたので、税金を減額する点においては新築住宅の購入より不利と言えるでしょう。

控除額が高いほど有利とは限らない

ここまで解説してきた通り、減税されるのはあくまでも納税した所得税と住民税です。仮に控除を適用できる借入限度額の5,000万円を借りて、受けられる税額控除額が年間35万円だったとしても、そもそも年間の納税額が35万円に達していなければ効果は限定的と言えます。

たとえば、2023年に年収400万円、年間所得税額9万円、住民税額18万円のAさんが5,000万円の新築で、長期優良住宅を購入したとします。

この場合の控除額は5,000万円×0.7%の35万円です。最大35万円まで所得税と住民税を減税できますが、Aさんの年間所得税額は9万円、住民税額は18万円なので、合計で27万円までしか減税効果がありません。

Aさんの場合、減税効果を最大限活用できる借入額はおよそ3,800万円になります。この場合は控除額が約27万円(3,800万円×0.7%)になり、所得税と住民税のほぼ全額が控除されるので、制度の恩恵を最大限に受けられると言えるでしょう。

制度を理解して上手に住宅を選びましょう

住宅ローン控除は制度改正によって、新築で高性能の住宅の方が借入限度額、控除期間の面でより有利になりました。控除率が1%から0.7%に引き下げられたことによって、以前の制度より控除額が減ってしまう方も出てくるでしょう。

それでも住宅ローン控除は税金を抑えられる制度であり、上手に活用すれば家計改善に大きな効果が期待できます。最新の制度を十分理解したうえで、ご自身の家計も踏まえた住宅選びをしてください。

▼参考資料

- 住宅ローン減税(国土交通省)

- 新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。(総務省)

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号