FP相談予約

FP相談予約

新NISAとは?2024年制度改正において知っておきたい変更点とメリット

2024年1月から新NISAが開始され、制度の恒久化や年間投資上限額の拡大など、現行NISAよりも資産運用において有利な制度に変わります。本記事では新NISAの主な変更点やメリット、具体的な活用方法を解説します。

そもそもNISAってなに?

まず現行NISAがどのような制度なのかを解説します。

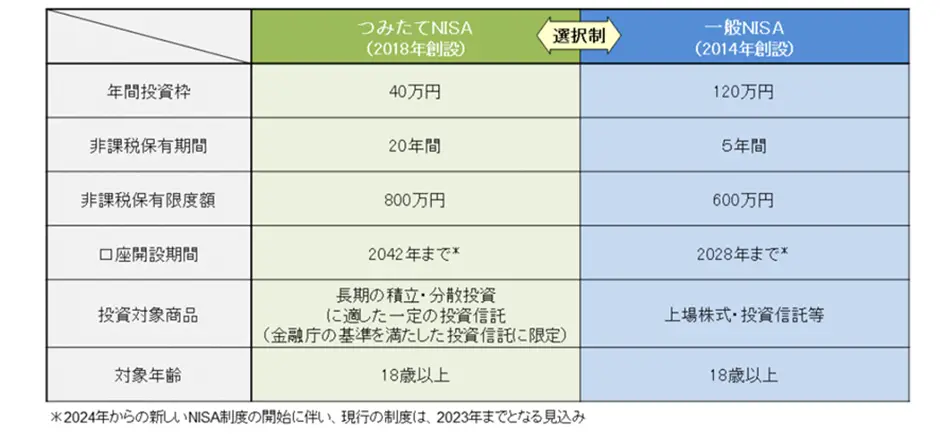

出典:金融庁ウェブサイト

NISAとは2014年から始まった「少額投資非課税制度」の略称です。この制度は「一般NISA」と「つみたてNISA」の2つに分かれますが、どちらか一方しか選択できません。「一般NISA」は基本的に5年間、600万円までの投資枠で得られた利益が非課税となります。国内株式や投資信託、海外株式など幅広い投資商品に投資や積立ができます。

「つみたてNISA」は最長20年間、保有限度額800万円までの投資で得られた利益が非課税となります。対象商品は投資信託のみで、長期で積立投資をおこないます。

たとえば、500万円を投資し、3年後に600万円になったとします。本来であれば、この100万円の利益は所得税や住民税の課税対象になりますが、NISA口座を活用すればこの利益は非課税となるのです。

新NISAの主な変更点

新NISAの主な変更点4つを解説します。

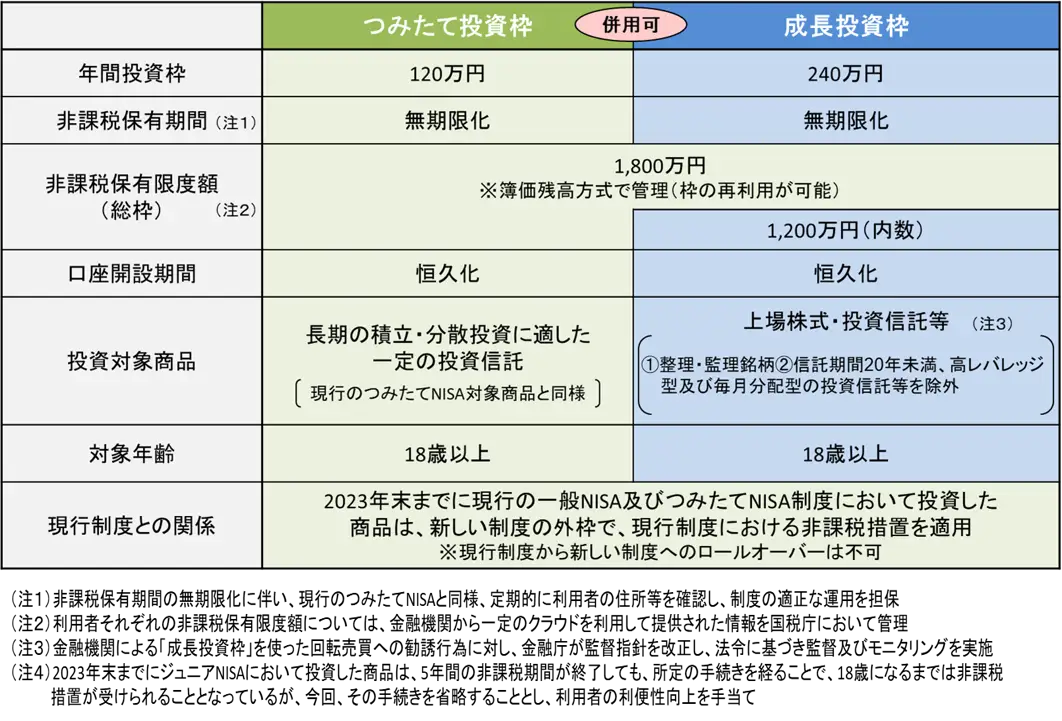

出典:金融庁ウェブサイト

年間投資枠が360万円に拡大

現行NISAの年間投資枠は、一般NISAを選んだ場合は120万円、つみたてNISAの場合は40万円です。新NISAでは、一般NISAが「成長投資枠」に、つみたてNISAが「つみたて投資枠」に生まれ変わり、この2つが併用できるようになります。年間投資枠も「成長投資枠」は年240万円まで、「つみたて投資枠」は年120万円までの、合計360万円となり、大幅に拡大されます。

制度の恒久化

現行NISAは投資のできる期間が2023年12月31日(口座開設期間)までと制限があります。その期間を過ぎてしまうとNISAを利用できなくなるため注意が必要です。一方の「新NISA」では制度が恒久化されるため、自身の適したタイミングで利用できるようになります。

たとえば、現在は教育費にお金をかけたいので投資に回す資金がない人でも、経済的に余裕ができたタイミングで新NISAを開始できるのです。

非課税保有限度額が最大1,800万円に

現行NISAの非課税保有限度額は、「一般NISA」で600万円まで、「つみたてNISA」で800万円までとなっています。新NISAでは非課税保有限度額が、最大1,800万円までと大幅に拡大されます。ただし、「つみたて投資枠」は1,800万円まで保有できますが、「成長投資枠」は1,200万円までとなります。そのため残りの600万円分は「つみたて投資」で利用しなければなりません。

また、将来投資している商品の一部を売却する機会も出てくると思いますが、売却した場合には買付金額分の枠が復活して、再び投資ができるようになります。

仮に、毎年180万円を新NISAで投資すると、10年で非課税限度額の1,800万円に達するため、11年目以降は投資できません。

しかし、11年目に200万円分を売却すると、200万円分の枠が復活して再び投資できるようになる、ということです。

非課税保有期間の無期限化

現行NISAでは非課税保有期間が一般NISAで5年間、つみたてNISAで20年間と定められているため、期間の経過後は売却して換金するか課税口座に移すなどの対応が必要です。

一方の「新NISA」では、非課税保有期間が無期限となります。保有してから何年経過しても非課税で保有できるため、長期で運用するほど非課税の恩恵を受けられます。

現在のNISA利用者はどうなる?

現行NISAの利用者は保有している投資商品を売却する必要はありません。

一般NISAであれば購入時から5年間、つみたてNISAは20年間、そのまま非課税で保有できます。ただし、非課税期間終了後に新NISA制度へ移管(ロールオーバー※)はできないため、売却するか課税口座への移管が必要です。

また、現行NISAの利用者については、手続き不要で自動的に2024年の開始に合わせて新NISA口座が開設される予定です。

たとえば、現行NISAの非課税期間が2025年までの方は、そのまま非課税で期間終了まで保有できます。なおかつ2024年から新NISA口座が自動的に開設されて、並行して利用できます。

※ロールオーバーとは現行の一般NISAにある制度で、非課税期間(5年)が終わる投資商品を、引き続き非課税で保有し続けることです。ロールオーバーを活用すれば、最大で10年間非課税で投資ができます。

新NISA活用のメリット

新NISAのメリットは「長期的」かつ「幅広い投資商品」を非課税で運用できることです。

現行NISAで「一般NISA」を利用した場合、幅広い商品に投資はできるものの、非課税期間は5年間(ロールオーバーすれば10年)と少し物足りなさを感じてしまう方もいたかもしれません。「つみたてNISA」の非課税期間は最長20年と、一般NISAでロールオーバーした場合の倍ですが、投資商品が限定されているため、幅広い投資ができませんでした。

新NISAでは、この2つのデメリットを克服できるのです。つまり、「一般NISA」のように株式投資などの幅広い投資商品を選択できて、なおかつ非課税限度額までなら何十年もの長期運用が可能です。

新NISAの活用方法

新NISAが開始されるこの機会に投資を始めてみようと考える方も多いかもしれません。しかし、「成長投資枠」や「つみたて投資枠」をどう利用すればいいか戸惑う方もいるでしょう。

初めて投資をする方や投資歴の浅い方は、成長投資枠は使わずに「つみたて投資枠」1本に絞り、非課税限度額の1,800万円まで長期で積立投資をしてみてはいかがでしょうか。

「つみたて投資枠」であれば、買付できる対象商品は金融庁の基準を満たした投資信託に限定されているため、比較的リスクを抑えられた投資商品のみで構成されています。取り扱い本数も限られているため、商品選びもそれほど迷う心配はありません。

一方で、幅広い商品に投資してみたい方は成長投資枠の利用が向いています。

成長投資枠はつみたて投資枠よりも投資商品数が多く、配当金や分配金、株主優待なども受け取れます。成長投資枠を利用することで、より多くの投資商品から選択し、商品の組み合わせ(ポートフォリオ)を多様化することができるでしょう。

新NISAの開始を機会に資産運用を始めてみよう

ここまで新NISAの主な変更点4つと、活用のメリット、活用方法を解説しました。

新NISAでは「年間投資枠が360万円に引き上げ」「制度の恒久化」「非課税保有限度額が最大1,800万円」「非課税保有期間の無期限化」というメリットがあり、従来よりも資産運用をしやすい環境が整ったことになります。

初めて投資をする方や投資歴の浅い方は、成長投資枠は使わずに、比較的リスクを抑えられた投資商品のみで構成されている「つみたて投資枠」1本に絞り、非課税限度額の1,800万円まで長期で積立投資していくのも選択肢の一つです。

また、現行NISAで存在していたロールオーバーのルールもなくなり、よりシンプルな制度に変わります。この機会に「新NISA」を活用して老後資金の準備を始めてみてはいかがでしょうか。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号