FP相談予約

FP相談予約

医療保険は保険料控除の対象!確定申告でいくら戻る?控除の上限額は?

民間の医療保険に加入している場合、生命保険料控除を活用して、税金を少し返還してもらうことができます。

会社員の場合は、年末調整時に申請することで、簡単に生命保険料控除の手続きができますが、忘れてしまっても大丈夫。確定申告で申請することもできます。

これから確定申告の時期がやってきます。

もし生命保険料控除を申請していない場合は、確定申告で忘れずに申請するようにしましょう。

生命保険料控除とは?

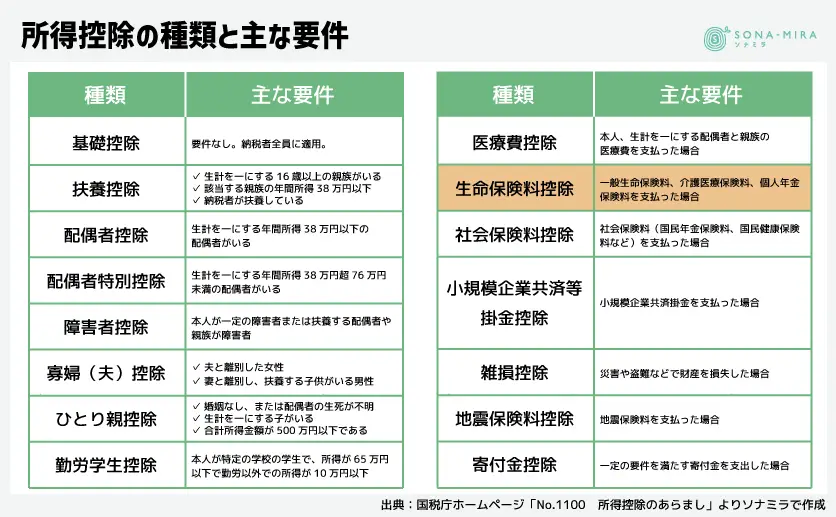

そもそも所得控除とは、所得税を算出する際に、一定の金額を所得から差し引けるという制度で、所得税の納税負担を軽減するために設けられています。

医療費控除、社会保険料控除、寄付金控除、扶養控除などがあります。15種類もある所得控除ですが、一番良く耳にするのが「基礎控除」ではないでしょうか。

本人の合計所得金額が2,400万円以下の場合、48万円を控除できるというものです。そしてこの基礎控除も、所得控除の1つなのです。

それでは、生命保険料控除に話しを戻しましょう。生命保険料控除とは、払い込んだ生命保険料に応じて、一定の金額が保険料を負担した人のその年の所得から差し引かれる制度です。

これにより、所得税や住民税の税負担が軽減されます。生命保険料控除は更に「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」に分かれていて、それぞれ控除することができます。

よく似た言葉に「医療費控除」がありますが、生命保険料控除と医療費控除は全く別物ですので、対象となる場合はしっかりとどちらも申請するようにしましょう。

生命保険料控除の種類と控除額

それでは、具体的な種類や控除額をみていきましょう。

生命保険料控除の種類

例えば「定期保険」「医療保険」「個人年金保険」の3種類の保険に加入している場合は、3種類の控除の適用を受けられるのです。

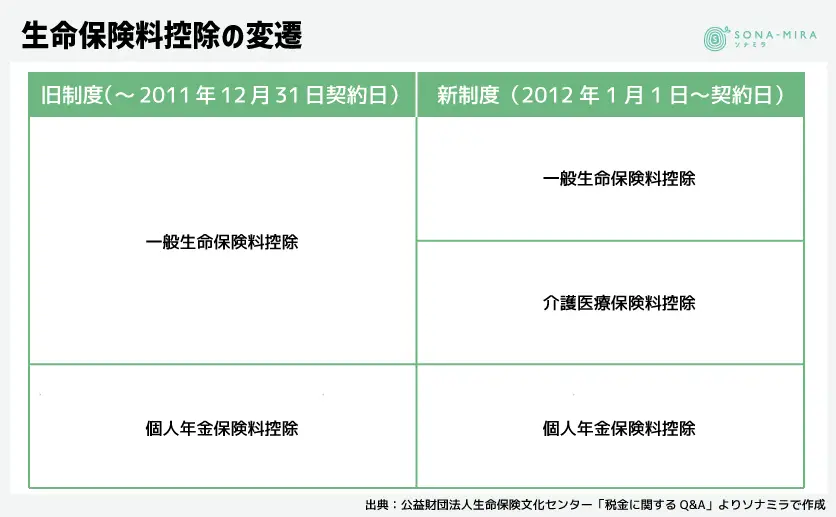

生命保険料控除は、2012年1月1日より制度が改正されました。

2011年12月31日までに保険を契約している場合は、一般生命保険料控除と個人年金保険料控除の2種類の制度が適用となりますが、2012年1月1日以降に保険を契約した場合は、上述の3種類の制度が適用となります。

所得税の生命保険料控除額

それでは、具体的にいくら所得から控除できるのかを見ていきましょう。生命保険料控除は、所得税、住民税それぞれから控除できるので、まずは所得税について記載します。

個人住民税の生命保険料控除額

次に、住民税の控除額を見てみましょう。

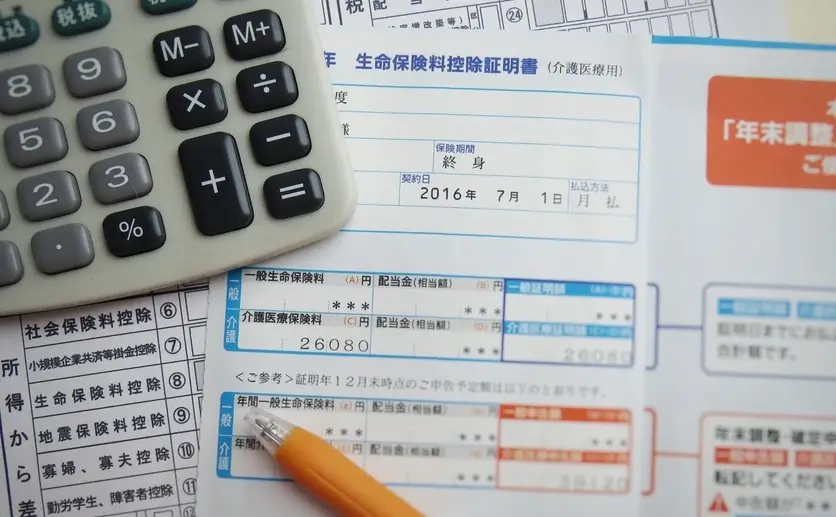

自分の加入している保険種類がどれなのかが分からない、そんな時は、毎年秋頃に生命保険会社から送られてくる、生命保険料控除証明書を確認しましょう。生命保険料控除証明書には、保険種類や支払った保険料等が記載されています。生命保険料控除を申請する際は、その記載内容を転記すれば簡単に申請ができます。

それではここからは、3つの区分について説明します。

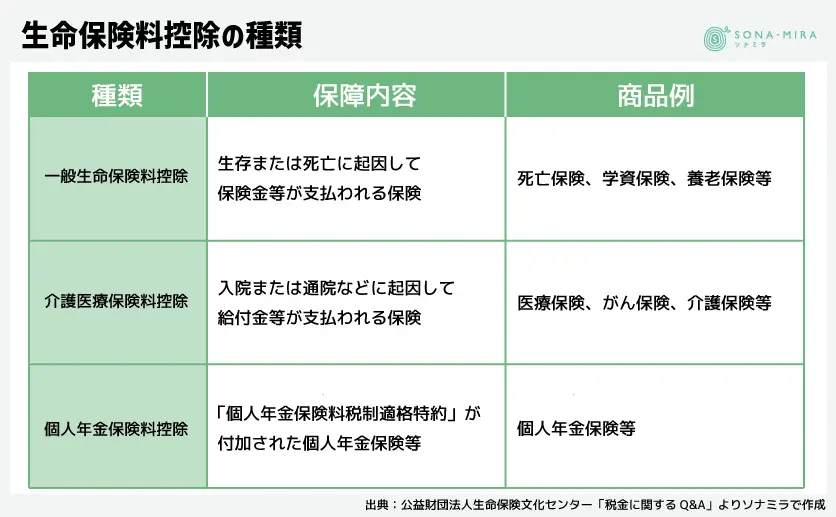

一般生命保険料

一般生命保険料とは、生存・死亡により保険金等が支払われる保険に対する保険料です。以下のような保険が含まれます。

- 死亡保険

- 学資保険

- 養老保険

一般生命保険料控除の対象となるには、保険金の受取人が、保険料を負担する本人・配偶者・その他親族であることが要件となっています。

介護医療保険料

介護医療保険料とは、疾病や身体の傷害等により保険金等が支払われる保険に対する保険料です。以下のような保険が含まれます。

- 医療保険

- がん保険

- 介護保険

主契約だけでなく特約も含まれます。主契約と特約を分けて記載している保険会社もあるので、生命保険料控除証明書をしっかり確認しましょう。

個人年金保険料

個人年金保険料とは、個人年金保険に対する保険料です。個人年金保険の中でも、対象となる契約には条件があります。

- 年金受取人が保険料を支払う本人またはその配偶者となっていること

- 年金受取人が被保険者と同一となっていること

- 保険料払込期間が10年以上であること

- 年金受取開始は受取人が60歳以降かつ年金受取期間が10年以上となっていること

条件に該当しない契約は、一般生命保険料の対象になるので注意しましょう。

生命保険料控除の申請方法

年末調整で申請する

会社員等の給与所得者の方は、勤務先で実施される年末調整時、「給与所得者の保険料控除申告書」に必要事項を記載し、生命保険料控除証明書を提出することで簡単に申請することができます。

最近は生命保険料控除証明書を、デジタルデータで受取れる生命保険会社も多くなってきました。その場合、デジタルデータをそのまま提出することもできます。

詳細は各保険会社にお問合せください。

所得税については、給与天引きされた過払い分があれば還付されます。住民税は、来年の税額から減額されるので還付はありません。

確定申告で申請する

自営業者等の給与所得者でない方や、会社員等で年末調整時に申請することを忘れてしまった方は、確定申告で申請します。

確定申告時に必要となる書類は、申告内容によって異なりますが、生命保険料控除の申請に関して一般的には次の通りです。

- 本人確認書類

- 確定申告書第一表・第二表

- 生命保険料控除証明書

- 源泉徴収票

確定申告もe-Tax等の電子申請が可能です。e-Taxで申請する場合は、生命保険料控除証明書の提出を省略できます。

いくら戻ってくる?

先ほど確認した、保険料控除額がそのまま戻ってくると思われている方がいらっしゃるかもしれませんが、それは正しくありません。

前述のとおり、生命保険料控除は所得控除なので、所得から保険料控除額を差し引いたものに、所得税率(住民税率)をかけることになります。

それでは具体的に、いくら戻ってくるのかをシミュレーションしてみましょう。

【シミュレーション】

年収500万円(所得税率10%・住民税率10%)

一般生命保険料控除 4万円(住民税2.8万円)

個人年金保険料控除 4万円(住民性2.8万円)

戻ってくる所得税額は、

4万円+4万円=8万円

8万円×所得税率10%=8,000円となります。

次に、戻ってくる住民税額は、

2.8万円+2.8万円=5.6万円

5.6万円×10%=5,600円となります。

よって、所得税8,000円+住民税5,600円の合計13,600円が戻ってくることになります。13,600円って意外と少ないなと思われましたか?

生命保険料控除は、保険料を支払っている間適用となるので、保険料を10年間支払い続けた場合*は、13,600円×10年間=136,000円戻ってくることになります。

*対象者の年収および税制が10年間変更とならないことを前提として試算しています。

生命保険料控除によって税負担が軽くなる

生命保険料控除は、民間の医療保険や生命保険に加入して自助努力をする人の税負担を軽減して、公的制度を補完する民間の生命保険への加入を後押しするための制度です。

負担する保険料の金額に応じて、税負担が軽減されるのであれば、保険への加入も決断しやすいのではないでしょうか。

どんな生命保険に加入したらいいのか悩む場合や、生命保険料控除について詳細を確認したい場合は、ソナミラのコンシェルジュに相談してみてはいかがでしょうか。相談は無料です。是非ソナミラのコンシェルジュに相談してみてください。

▼参照

公益財団法人生命保険文化センター「生命保険料控除とは?」

生命保険料控除制度とは?|税金に関するQ&A|生命保険Q&A|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター (jili.or.jp)

国税庁「No.1100 所得控除のあらまし」

No.1100 所得控除のあらまし|国税庁 (nta.go.jp)

国税庁「No.1140 生命保険料控除」

No.1140 生命保険料控除|国税庁 (nta.go.jp)

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号