FP相談予約

FP相談予約

再婚後は生命保険受取人の変更を!トラブル回避のポイントもご紹介

再婚した際、忘れがちな手続きの一つに、「生命保険金の受取人変更」があります。

そもそも離婚した際、生命保険金の受取人を元の配偶者から変更せずに放置している方も多いかもしれません。

再婚時には、遺された家族の生活を支えることができるよう、保険金の受取人を再婚後の配偶者に変更しておきましょう。

そうすることで、無用なトラブルを避けることができます。

この記事では、再婚後にどのような形で生命保険金の受取人を設定することが望ましいのかをケース別にみていきます。

離婚・再婚は珍しい話ではない

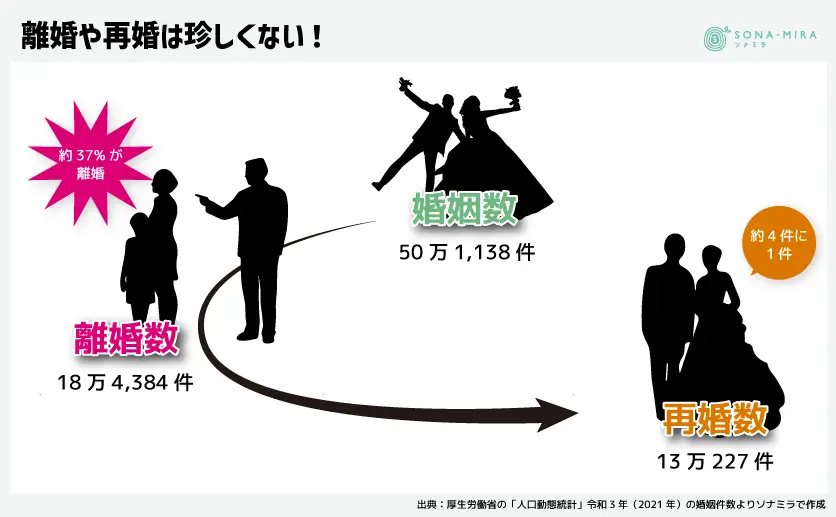

厚生労働省の「人口動態統計」によれば、令和3年(2021年)の婚姻件数は年間50万1,138件でした。これに対して、離婚件数は18万4,384件、再婚件数は13万227件となっています。

離婚や再婚までには、それぞれの期間がありますので、一時期の婚姻件数と離婚件数、再婚件数から計算することは厳密ではありませんが、大まかな傾向で考えると、婚姻件数の約37%が離婚し、約4件に1件が再婚していることになります。

離婚時や再婚時の生命保険のメンテナンスについて、しっかりと考えている人は少ないように思います。手続きを怠ると、どのようなことが起こるのでしょうか。

ケース別にみていきましょう。

ケース1.離婚時に保険金の受取人を元の受取人のままにしている

万一のときは元の配偶者が保険金を受け取ることになる

生命保険の契約を行なうとき、保険金受取人には一般的に「配偶者」または「2親等内の血族」が指定できます。

これを前提に考えますと、離婚後に保険金受取人を元の配偶者にしておくことは、上記の条件にはあてはまらない設定にしておくことになります。

しかし、一度指定した保険金受取人は有効なまま、その保険契約は存続します。

つまり、保険金受取人を元の配偶者のままにしておくと、被保険者に万一のことがあった場合は、たとえ戸籍上で配偶者ではなくなっていても、元の配偶者に保険金が支払われることになるのです。

万一のことがあった場合、支払われる保険金は、その後の遺族の生活を支える大切な資金となります。それが元の配偶者に支払われてしまうと、再婚した家族が困ってしまいます。

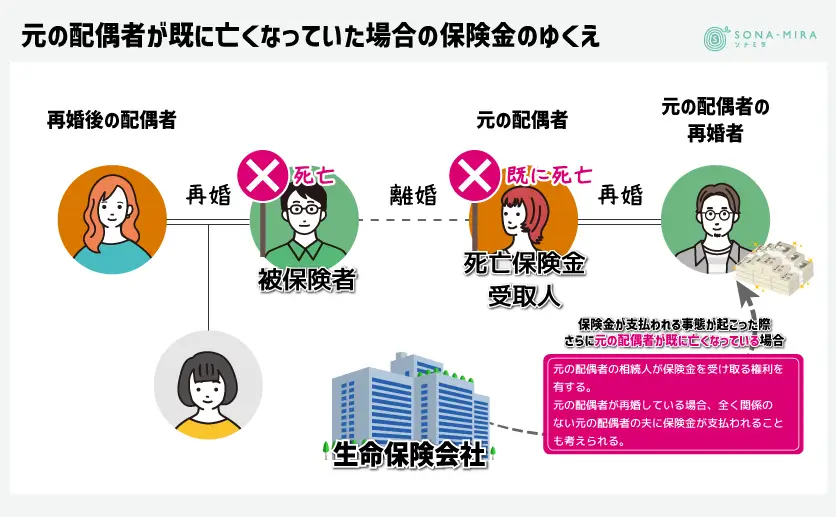

また、保険金が支払われる事態が起こった際、さらに元の配偶者が既に亡くなっていると、元の配偶者の相続人が保険金を受け取る権利を有することになります。

元の配偶者が再婚している場合、全く関係のない元の配偶者の夫に保険金が支払われることも考えられ、想定外の事態を生む可能性もあります。

生命保険は保険料を支払っている間、生命保険料控除の適用を受けることができます。しかし、生命保険料控除を受けるためには、保険金受取人が契約者、配偶者もしくはその他の親族(6親等内の血族と3親等内の姻族)という要件があります。

そのため、保険金受取人を元の配偶者のままにしておくと、生命保険料控除は受けられないことになります。

死亡保険金は一定額までは非課税

死亡保険金は、相続税法上は「みなし相続財産」「みなし遺贈財産」として遺産総額に含め相続税の課税対象となりますが、一定の金額までは非課税として扱われます。

相続人が受け取る死亡保険金に限り「500万円×法定相続人の数」が非課税限度額となり、相続人でない人が受取った死亡保険金には非課税の適用はありません。

また、相続税は配偶者および1親等の血族以外の人が遺贈などによって財産を取得した場合、2割加算となるルールがあります。そのため、元の配偶者が保険金を受け取ると、相続税は2割加算となります。

そうならないために?保険金受取りのトラブルは避けられる!

前述したとおり、再婚後に保険金受取人が元の配偶者のままとなっていると、無用のトラブルを生むことになります。

そうならないために、再婚したら受取人の変更を行っておきましょう。

まずは離婚した時点で、受取人の変更を行っておくことが大切です。離婚した時点では、再婚が決まっていないことが多いと思いますが、その場合は子どもや両親などに受取人を変更しておきます。

そして、再婚したら速やかに新しい配偶者に受取人を変更しましょう。

受取人の変更は、いつでも何度でも行うことができます。ただし、新たに受取人に指定できるのは先ほど申し上げたとおり、一般的に「配偶者」もしくは「2親等内の血族」と決められています。誰でも指定できるわけではないことに注意が必要です。

再婚が決まっていない段階で、元の配偶者以外に2親等内の血族がいない場合、甥や姪を受取人に指定したいと考える人もいるかもしれません。

2親等内の血族以外を受取人に指定する場合は、生命保険会社に理由を説明する必要があります。

また、受取人を元の配偶者との間に生まれた子どもに設定している場合、必ずしも新しい配偶者に受取人を変更する必要はないでしょう。

死亡保険金の受取人変更方法は保険会社によって異なる

保険金受取人の変更は、いつでも何度でも行うことができます。変更方法は生命保険会社によって異なるため、受取人変更をする際は、各生命保険会社に問い合わせましょう。

最近は、オンライン上で必要項目を入力することで、受取人変更手続きが完了する生命保険会社もあります。まずは保険証券を手元に置き、各生命保険会社に手続き方法を問い合わせてみてください。

ケース2.新しい配偶者の連れ子を受取人にしたい

そこで、再婚した夫婦に連れ子がいた場合、連れ子を受取人にすることはできるのでしょうか。

養子縁組する場合

夫A、妻B、妻の連れ子をCとします。

妻の連れ子Cを養子縁組することで、夫Aと妻の連れ子Cには法的な親子関係が生まれます。そのため、夫Aに万一のことがあった際、妻の連れ子Cには相続権があります。

そのため、夫Aは妻の連れ子Cを生命保険金の保険金受取人に指定することが可能です。

養子縁組しない場合

上記と同様に、夫A、妻B、妻の連れ子をCとします。

夫Aが妻の連れ子Cと養子縁組しないという選択もできます。妻の連れ子Cが思春期だったり、夫Aが養子縁組をしたくないと意思表示をしたり、妻の連れ子Cが苗字を変えたくないという場合、養子縁組しないという選択をとる夫婦もいるようです。

養子縁組しない場合は、夫Aと妻の連れ子Cの間に親子関係が存在せず、夫Aに万一のことがあっても妻の連れ子Cに相続権はありません。

そのため、妻の連れ子Cを保険金の受取人にする場合は、生命保険会社に申請が必要となります。申請が認められれば保険金受取人に指定できますが、申請が認められない場合は保険金受取人に指定することはできません。

申請が認められるかは、生命保険会社によって異なります。まずは、生命保険会社に問い合わせをしてみましょう。

保険金の受取人を法定相続人としている場合は要注意

保険金受取人は、通常であれば加入時に特定の人の名前を記載します。しかし、特定の人の名前を記載せず「法定相続人」と記載することも可能です。

この場合、連れ子は養子縁組しているか否かで、その保険金を受け取る権利があるかどうかが変わってきます。

前述のとおり、養子縁組していれば法定相続人となりますが、養子縁組していない場合は法定相続人とはならないのです。

そのため、保険金受取人を「法定相続人」としている場合は、連れ子を養子縁組していないと保険金を受け取る権利がないことに注意しましょう。

配偶者の連れ子を死亡保険の受取人にするには?

連れ子を保険金受取人に確実に設定するためには、養子縁組を行うことが条件です。

養子縁組しなくても、生命保険会社に申請することで認められることはありますが、認められない場合もあり得ます。

養子縁組しない場合は、一旦保険金受取人を配偶者にしておくのも一つの方法です。自身に万一があった際に、既に配偶者が亡くなっていると、配偶者の法定相続人がその権利を引き継ぎます。

この場合、配偶者の連れ子は配偶者の法定相続人となるため、保険金を受け取る権利を有することになります。ただし、配偶者に他にも法定相続人がいる場合は、法定相続人全員が保険金を受け取る権利を有することになるので、これにも注意が必要です。

ライフプランが変わったら保険の専門家に相談しよう

最初の生命保険に加入する際、離婚時にどのようにメンテナンスすればよいかを聞くことはほとんどないと思います。

その結果、保険金受取人の変更を忘れてしまい、後々トラブルになるケースもあり得ます。

このような事態を避けるために、離婚や再婚した際には、保険金受取人の変更を速やかに行いましょう。万一保険金受取人が元の配偶者になっていると、無用のトラブルを生むことになります。

手続き方法がよく分からない場合は、一度ソナミラのコンシェルジュに相談してみてください。ソナミラでは多くの保険会社と提携をしているため、問い合わせのお手伝いも可能です。相談は何度でも無料です。

是非ソナミラのコンシェルジュにお問合せください。

▼参考

厚生労働省「人口動態統計」令和3年(2021年)婚姻件数

令和3年(2021)人口動態統計(確定数)の概況|厚生労働省 (mhlw.go.jp)

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号