FP相談予約

FP相談予約

貯蓄率の理想は何割?家計における黒字の割合を都道府県別にランキング

みなさんはお給料のうちの何割を貯蓄に回していますか?

毎月実際に使えるお金のうち、貯蓄に回している割合のことを貯蓄率と言います。手取りが30万円で6万円の貯蓄を行っている場合、貯蓄率は20%となります。

老後資金、子どもの教育資金、緊急予備資金など、将来や万一に備えて貯蓄率はどのくらいに設定することが理想なのでしょうか?

「貯蓄率」というデータはありませんが、参考になるデータを総務省が毎年算出しています。それが「黒字率」です。

黒字率とは、お給料から税金・社会保険料を支払ったあとに残る金額のうち、消費に使わなかった残りの金額を割合で示したものです。

働いている2人以上世帯での、黒字率の全国平均は約35.6%(2023年)となっています。

この黒字額は、実際の生活にかかる費用(食料、住居、光熱・水道、家具・家事用品、被服及び履物、保健医療、交通・通信、教育、教養娯楽、その他の消費支出)を除いたものであるため、どれだけ貯蓄する余力があるかを示すバロメーターになるでしょう。

「どの位を貯蓄に回せばいいのだろう」と悩んでいる方は、一つの参考にしてみてください。

また黒字率の高い都道府県をランキング化しましたので、みなさんの住む地域はどのくらいの黒字率なのかを確認してみてください。

給料と可処分所得の違い

お給料のうちの何割を貯蓄に回すのかを解説する前に、可処分所得の定義についておさらいをしておきましょう。可処分所得が何を指すのか、黒字率とはどのような計算で算出されるのかを解説します。

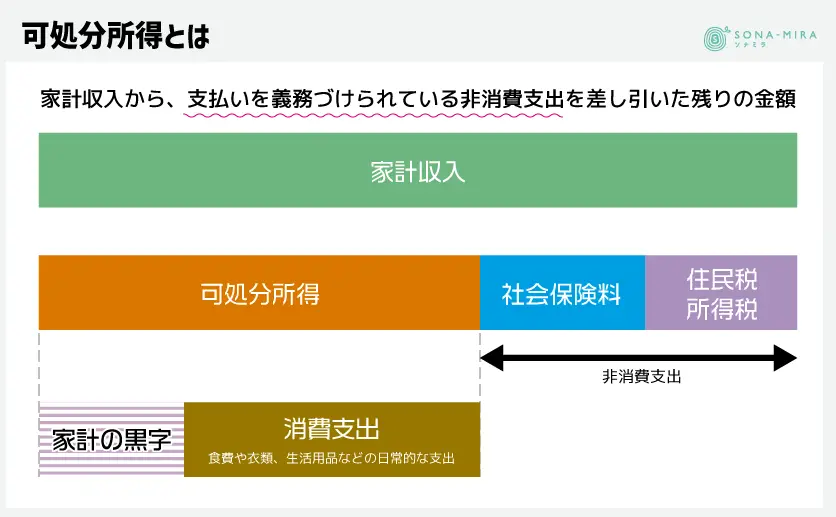

可処分所得とは?

可処分所得とは、家計収入から、支払いを義務づけられている非消費支出を差し引いた残りの金額です。非消費支出は社会保険料、住民税、所得税です。また、確定拠出年金などの掛金も対象です。

手取り額は可処分所得とイコールで、額面給与から税金などの控除額が差し引かれた金額を指します。この手取り額から、家賃や食費などの生活費を賄うことになります。

つまり、可処分所得(手取り額)とは個人や世帯が自由に使えるお金の総額となります。

可処分所得がいくらになるかは様々な要因が影響します。例えば、扶養家族の数や年齢、住宅ローンの有無などです。これらの要因によって、支払う税金や社会保険料が変わり、結果として可処分所得も変動します。

例えば、扶養家族が多い場合は所得税や住民税の控除額がふえるため、同じお給料でも、手取り額が多くなることがあるでしょう。

扶養家族がいない場合、年収500万円の人の可処分所得は390万円くらいになります。

可処分所得は、個人や世帯の経済的な余裕や生活水準を示す重要な指標です。可処分所得が高い人(世帯)は、生活費や趣味・娯楽に充てられる金額が多くなります。

黒字率とは?

黒字率は、家計の黒字を可処分所得で割った割合のことです。

家計の黒字とは、可処分所得から食費や生活用品などの消費支出を差し引いた残りの金額を指します。

つまり、収入よりも支出が少ない状態でプラスとなります。黒字率は、その家計の健全性や経済的な安定度を示す重要な指標の1つで、比較的簡単に計算することができます。

- 黒字率=(可処分所得-消費支出)/可処分所得

黒字率の計算に使用される、「家計の消費支出」とは、食費や衣類、生活用品などの日常的な支出です。

住宅ローン支払いなど一部の支出は含まれません。そのため、黒字率は家計の収支状況を示す指標として有効ではありますが、実態とは異なる場合もあることに注意する必要があります。

政府や経済学者なども家計調査を通じて黒字率を把握し、経済政策の立案や家計支援の方針決定にも活用しています。そのため、総務省が定期的に家計調査を行い、黒字率などのデータを収集しているのです。

黒字率の推移

総務省『家計調査 家計収支編』では、上述した黒字率を算出しています。

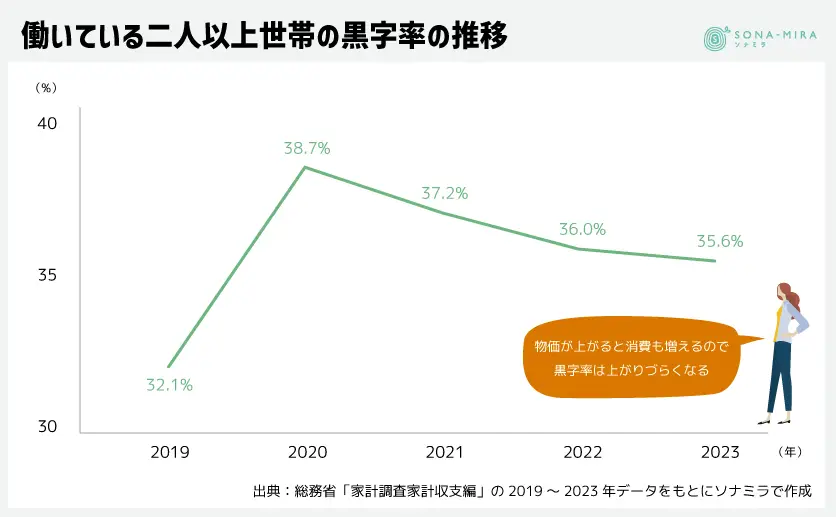

2023年の二人以上世帯で勤労世帯に限った可処分所得は49万4,668円。黒字率は35.6%でした。

昨今、物価が高騰していることを考えると、同じ生活水準であっても消費支出は上がっていると考えられます。

そこで、貯蓄に回すことができる余力は、近年どのような推移となっているのでしょうか。

2019年からの5年間でみると直近4年間では下がっている傾向にあります。

それでも可処分所得のうち黒字率が約35%になっているというのは、堅実な日本人らしい数字ではないでしょうか。

この黒字率には、消費支出の動向が大きな影響を与えます。

特に、2020年以降の消費支出は新型コロナウイルスの影響を受け、黒字率の推移にも顕著な影響を及ぼしました。

2021年や2022年も新型コロナウイルスの影響は続きましたが、徐々に消費支出は上昇の兆しをみせます。しかし、2023年には物価高騰などの影響を受けて消費支出は前年比で減少しました。

消費支出の動向は、家計の収支に直接的な影響を与えるため、黒字率の推移にも影響を及ぼします。消費支出が減少すれば黒字率は向上し、上昇すればその逆になります。

黒字率を都道府県別にランキング

都道府県ごとに平均給与やかかる生活費は異なります。

そんな中で、全国の勤労世帯の中でもっとも黒字率が高い県はどこだと思いますか?

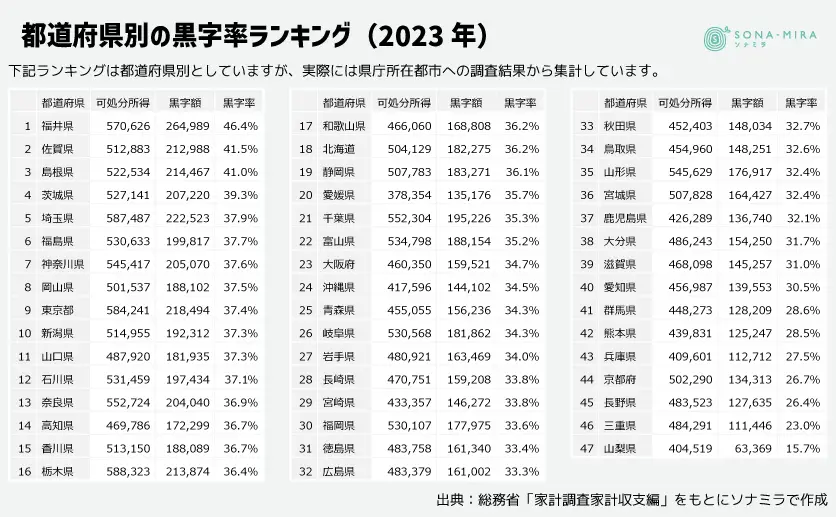

2023年のランキングを見てみると、第一位は福井県でした。

福井県は、なぜ黒字率が高いのでしょうか?

大都市で世帯収入が高そうな東京都、大阪府、愛知県もそれぞれみていきましょう。

福井県の特徴

令和4年就業構造基本調査 地域編(全国、都道府県、政令指定都市、県庁所在都市、人口30万以上の市)世帯単位で見た統計表を見ると、全国でもっとも共働き率が高いのは福井県で83.8%となっています。

三世帯が多く、共働きが多いことから支出を抑えて黒字を達成し、貯蓄に回せる金額が多いと予想されます。福井県の県民性が、勤勉であるということも挙げられるかもしれません。

福井県は有効求人倍率が高い地域であり、2022年時点で全国トップの2.10倍と、高い数字を誇っていました。有効求人倍率の高さは、地域経済が活性化しており、多くの雇用機会が提供されていることを示しています。

福井県のもう1つの特徴は、地場産業の多さです。繊維や眼鏡枠など、地元で根付いた産業が数多く存在しています。地場産業は、中小・小規模事業所が多く、地域経済での雇用の活性化につながっています。そのため、福井県では働き口が多くあり、就労機会が豊富なのです。

さらに、これらの要素が女性の就労率の増加にもつながっています。女性の就労率の増加は、家計の収入増加につながります。さまざまな要因によって、福井県の家計収入が増加し、黒字率の向上に寄与しているといえます。

東京都や大阪府、愛知県は?

経済規模の大きい都市圏はどうなっているのでしょうか?それぞれ、黒字率と共働き率を見てみましょう。

- 東京都:黒字率37.4%/共働き率70.2%

- 大阪府:黒字率34.7%/共働き率69.3%

- 愛知県:黒字率30.5%/共働き率71.5%

東京都の黒字率は全国で9番目にランクインしています。かつては、東京都では大企業勤務が主流であり、共働き率が低い傾向が見られました。しかし、近年では共働き率が上昇しており、特に30代を中心に全国平均を上回る水準に達しています。

共働きの増加は、家計収入の増加につながり、結果として黒字率の増加につながるため、共働きによって、家計の収入源がふえ黒字率の向上につながります。

大阪府の黒字率は全国で23番目と、中間の位置にランクインしています。大阪府は共働き率がやや低めの69.3%となっています。専業主婦の比率が高いことから、世帯収入がやや低めです。

一方で、大阪府の消費支出は全国平均よりも少なく、節約志向が強い傾向にあります。地域全体で消費意欲が抑えられており、支出を抑制していることがうかがえます。

愛知県の黒字率は30.5%と、全国でも低い傾向にあります。一方で、共働き率は71.5%と高く、世帯収入が多いことがうかがえます。

愛知県では、世帯収入が多いにもかかわらず黒字率が低くなっています。これは、消費支出が大きいことを示唆しています。愛知県では、世帯当たりの消費支出が全国平均よりも多いデータもあり、高い収入を得ているものの、消費支出が多いことが黒字率の低さにつながっていると考えられるでしょう。

家計診断をしてみよう!

今回のデータから考えると、年収500万円の人の可処分所得は約390万円になりますから、黒字率35.6%を実現すると、年間約139万円の余裕が生まれます。

年間約139万円というのは月11.6万円が余裕資金ということです。この中から、金融商品の購入や貯蓄を行うことになります。

もし、「自分の家計はそんなに余裕がないなぁ」と思う方がいたら、是非Web上で家計診断をしてみてください。

どのような支出をしているかを見える化させることで、支出を抑えるポイントがみえてくるでしょう。

黒字率を上げるには家計の見直し、専門家にも相談しよう!

今回は貯蓄率を考えるにあたって、総務省の発表している黒字率を見ていきました。

2023年の黒字率は35.6%となっており、物価の高騰により近年、黒字率が下がりつつあることがわかります。

都道府県別にみると共働き世帯や三世帯家族のように収入を確保するか、支出を抑えることによって黒字額を上げる工夫がされていることがわかりました。特に福井県を中心とした北陸地域は黒字率が高い傾向があります。

今回の割合を見て、多くの方は「住宅ローン返済や生活費の高騰で、こんなに貯蓄できていない!」と思うかもしれませんね。しかし不安になる必要はありません。銀行預金で貯めている以外にも、貯蓄型の保険であれば保障を得ながら貯蓄になっていることもあります。

同じ3万円の保険料でも、すべて掛け捨てになっている人もいれば、すべて貯蓄になっている人もいるということです。大事なことは、そのことを家計として把握できているかどうかです。

どうやったら貯蓄できるのかお悩みでしたら、是非お金の専門家へ一度相談してみてください。ソナミラでは、お金のプロであるコンシェルジュが無料で相談を承っています。

相談だけなら何度でも無料です。是非一度、相談予約をしてみてはいかがでしょうか。

▼参考

家計における可処分所得や黒字率

出典:総務省/家計調査報告 家計収支編 2023年(令和5年)平均結果の概要

都道府県別の共働き率

出典:令和4年就業構造基本調査 地域編

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号