FP相談予約

FP相談予約

健康保険の「扶養」とは? 制度の基本と手続きを解説

健康保険における扶養制度をご存知でしょうか。経済力のある人が加入している健康保険の給付を、その親族にも適用できるようにする制度です。親族間の助け合いは素晴らしいことのようにも思えますが、この扶養に入ることにはマイナスの要素もあります。本記事では、健康保険の扶養の基本、そのメリットとデメリット、扶養に入るための手続きを解説します。

健康保険の扶養とはどういう意味?

広義の「扶養」とは、自分の力だけでは収入が乏しく生活が難しい親族を、経済的に援助することを意味しています。そして「健康保険における扶養」とは、健康保険の加入者の配偶者や子ども、両親などの親族のうち、要件を満たしている人(被扶養者)も、保険給付の対象にすることです。加入者だけでなく被扶養者の病気・けが・死亡・出産についても、保険給付が発生するようになります。

被扶養者が受けられる給付の種類には、家族療養費、高額療養費、家族埋葬費、家族出産育児一時金などがあります。

健康保険制度の概要

健康保険の扶養について説明する前に、健康保険そのものの概要を確認しておきましょう。健康保険制度とは、業務外の病気・けが、またはそれによる休業、出産・死亡などの事態が発生した際、生活の安定を図るために保険者から給付が行われる医療保険です。給付には療養の給付や移送費、出産育児一時金などがあります。

健康保険の保険者には、企業が単独または共同で独自に設立している「健康保険組合」と、健康保険組合を設立していない企業が対象となる「全国健康保険協会(協会けんぽ)」の2種類が存在します。健康保険の加入者となれるのは、原則として会社員のみです。

健康保険の加入者や被扶養者以外の自営業者や年金受給者などは、国の医療保険制度である「国民健康保険」へ全員加入します。

年齢が75歳以上(一定の障害がある方は65歳以上)になると、それまで加入していた医療保険から、自動的に後期高齢者医療制度の加入者へと移行します。

被扶養者・被保険者の意味

健康保険における被扶養者になれるのは、原則として被保険者(健康保険へ加入し保険料を支払う人)の収入によって生活が維持されている、日本国内に住所(住民票)を有する75歳未満の親族です。

健康保険の被扶養者が健康保険料を納める必要はありません。被保険者の納付する保険料のみで、被扶養者全員が保険給付の対象になります。

被保険者は、健康保険料を事業主と折半で納めます(健康保険組合の場合は、保険者側の負担割合をふやすことも可能)。健康保険料の額は、原則として被保険者の収入(給料や賞与)額によって決まります。

健康保険の被扶養者に認定される条件

健康保険の被扶養者に認定されるためには、被扶養者の収入や親等などの要件を満たす必要があります。収入と親等の条件について解説します。

なお、解説は協会けんぽの基準について行います。健康保険組合は、組織ごとで要件が異なっているためです。ただ、おおまかには協会けんぽの基準に準じています。

健康保険の扶養に入るための収入条件

健康保険の被扶養者になるには、被扶養者自身の収入が一定額以下である必要があります。収入条件は、被保険者と被扶養者が同一世帯か否かで変わります。

同一世帯の場合は、次の条件をいずれも満たす必要があります。

- 年間収入が130万円未満(60歳以上または障害厚生年金を受けている障害者の場合は180万円未満)

- 年間収入が被保険者の収入の半分未満(半分以上でも認定されるケースあり)

別居している場合は、次の条件をいずれも満たす必要があります。

- 年間収入が130万円未満(60歳以上または障害者の場合は180万円未満)

- 被保険者からの仕送りなどの援助額よりも収入額が少ない

なお、被扶養者の年間収入には雇用保険の失業等給付、公的年金、傷病手当金、出産手当金なども含むので注意しましょう。

夫婦共働きの場合は、子どもや親をどちらの扶養家族にするかについて、2021年8月1日から次のような新しい認定基準が適用されています。

①被扶養者の数にかかわらず、年間収入(過去、現時点、将来の収入等から今後1年間の収入を見込んだもの)が多いほうの被扶養者とする

②夫婦の年間収入の差額が年間収入の多い方の1割以内である場合、主として生計を維持する者の被扶養者とする

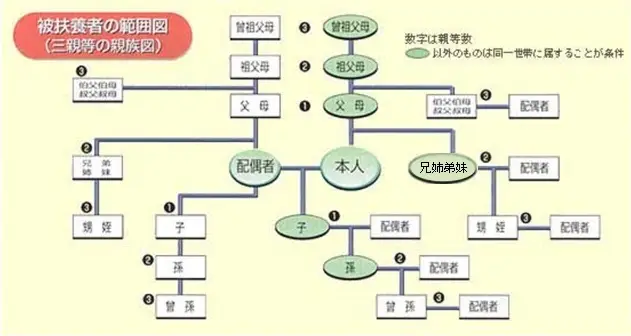

健康保険の扶養に入るための親等の条件

被扶養者になるには3親等内の親族である必要があります。被保険者から見た3親等内に当てはまる親族は次の図を参考にしてください。

上記のうち、「生計維持の関係だけが要件で同居せずとも被扶養者に認定される」のは、被保険者の直系尊属(父母や祖父母)、配偶者、子ども、孫、兄弟姉妹です。これ以外の親族は、生計維持要件に加えて同居もしている同一世帯でないと認定されません。また、事実上の婚姻関係にある配偶者の父母と子どもも、同居が必要です。

なお、留学や就労目的以外での渡航など、日本国内に住所がなくても日本国内に生活の基礎があると判断された場合は、被扶養者として認められます。

健康保険の被扶養者になるメリット・デメリット

扶養要件を満たしても、実際に被扶養者になるかどうかは任意です。被扶養者になるメリットとデメリットを紹介します。

健康保険の被扶養者になるメリット

健康保険の被扶養者になるメリットは「被扶養者は保険料を納めなくても健康保険の給付を受けられる」ことです。

被保険者の保険料を払うだけで被扶養者全員が保険給付の対象になるので、被保険者分の保険料が浮く=世帯の手取りが多くなります。節約した保険料を、教育費や老後資金に回すことが可能です。

健康保険の被扶養者になるデメリット

健康保険の被扶養者になるデメリットは、扶養から外れないようにするため、原則として「年収が130万円を超えないよう気をつけなければならない」ことです。もっと働きたいと扶養に入っている家族が思っていても、扶養から外れることを恐れ、働くことを我慢して収入を抑えなければならないこともあり得ます。

ただ、無理をして収入を抑える必要はないかもしれません。扶養に入っている人の労働意欲やスキルが高い場合は、自分で健康保険に加入しながら収入を得たほうが、結果的に世帯収入がふえるでしょう。また、会社員として厚生年金保険に加入した場合は、将来的に受け取れる年金額もふえます。

健康保険の被扶養者に関する手続き

健康保険の被扶養者になる場合、要件を満たすことに加えて、所定の手続きも必要です。

協会けんぽの被扶養者になる場合は、事実発生(入籍日などの扶養開始日)から5日以内に、次の書類を被保険者の事業主に提出しましょう(事業所の担当者が事務センターや年金事務所へ提出します)。

- 被扶養者(異動)届

- 被扶養者の戸籍謄本や住民票の写しなど、続柄確認のための書類

- 退職証明書や確定申告書、非課税証明書、直近の給与明細(3か月分)の写しなど、収入要件を確認するための書類(所得税法上の規定による控除対象配偶者や扶養親族の場合は不要)

- 仕送りをしている場合は、仕送りの事実と仕送り額を確認できる書類

- 内縁関係にある場合は、内縁関係を確認するための書類

健康保険組合で被扶養者になる場合は、被保険者の勤め先の指示に従って手続きを進めます。

被扶養者(異動)届の提出は、被扶養配偶者の国民年金第3号被保険者関係届と一体化しています。もし協会けんぽ以外の健康保険組合の被扶養者になる場合は、国民年金第3号関係者届のみを、別途日本年金機構へ提出してください。

また、被扶養者の追加や削除、記録事項の変更には別途の手続きが発生します。協会けんぽを例に、それぞれの手続きを見ていきましょう。

被扶養者を追加するときの手続き

被扶養者を新たに追加するときの手続きは、新たに被扶養者を認定する場合と同じです。被扶養者(異動)届などの必要書類を揃えて、事実発生(入籍日などの扶養開始日)から5日以内に勤め先へ提出します。

被扶養者を削除するときの手続き

被扶養者を削除、つまり扶養から外れるときは削除の届出を行います。被扶養者(異動)届にて「非該当」とし、勤め先へ提出します。

被扶養者の削除に該当するケースは次の通りです。

- 後期高齢者医療制度の被保険者になった(原則として75歳以上になったとき)

- 被扶養者の年間収入が130万円以上(60歳以上または障害者の場合は、年間収入180万円以上)となる

- 同居の被扶養者の収入が被保険者の収入の半分以上になった

- 別居の被扶養者の収入が被保険者の仕送り額を超えた

- 健康保険、船員保険の被保険者または共済組合、国保組合等の組合員になった

- 婚姻等により、他の被保険者に扶養されるようになった

- 離婚した

- 離縁、死亡または同居が要件の者が別居した

- 日本国内に住所を有しなくなった(海外特例要件に非該当となったとき)

削除後に被扶養者だった人が厚生年金保険などに加入しない場合は、国民年金第1号被保険者の加入手続きを行い、国民健康保険へ加入してもらいます。

被扶養者の記録事項を変更するときの手続き

被扶養者の氏名の変更・訂正、生年月日の訂正、性別の変更・訂正があった場合、被扶養者(異動)届にて変更手続きを行います。被扶養者(異動)届にて「変更」とし、勤め先へ提出します。

【補足】他の扶養も関係する「年収の壁」

扶養の概念は健康保険だけでなく、税制上にも存在します。税制上の扶養とは、被扶養者の納税免除や被保険者の配偶者控除・配偶者特別控除などの制度に関係するものです。

社会保険と税制上の扶養において、扶養から外れるか外れないかのボーダーラインは「年収の壁」としてよく紹介されています。以下に主な年収の壁をまとめました。以下、話を簡潔にするために、夫が妻を扶養するケースとして説明します。

「年収の壁」の基準 | 概要 |

|---|---|

100万円の壁 | 妻の年収が100万円以上になると、原則として妻に住民税が発生する(自治体によって異なる場合あり) |

103万円の壁 | 妻のパート収入などの年間の給与収入が103万円を超えると、妻に所得税が発生する。 |

106万円の壁 | 従業員101人以上(2024年10月からは51人以上)の企業に勤務、週の所定労働時間20時間以上などの条件を満たす配偶者の給与収入が106万円以上となると、社会保険への加入が必要になる。妻に社会保険料が発生する。 |

130万円の壁 | 無条件で社会保険の被扶養者から外れ、健康保険などの社会保険への加入が必要になる。妻に社会保険料が発生する。 |

150万円の壁 | 妻の年収が150万円を超えると夫の配偶者特別控除の金額(最大38万円、夫の給与収入が1,095万円以下の場合)が徐々に減額されていくので、夫の所得税と住民税が徐々に増える。 |

201万円の壁 | 妻の年収が2,016,000円を超えると、夫の配偶者特別控除の適用が完全になくなるので、妻の年収150万円以下と比べると確実に夫の所得税と住民税は増える。妻も年収が上がるにつれ、所得税・住民税・社会保険料が増えるが、それでも世帯全体の手取りは増える。 |

健康保険の扶養を活用するか、しっかりと検討しよう

健康保険の扶養を活用すると、健康保険加入者の配偶者や子どもなどの親族も、万が一のときに保険給付を受け取れます。被扶養者は健康保険料の納付が必要ないので、実質的に家族に保険を適用しながら手取りをふやすことが可能です。

とはいえ、扶養予定者の労働意欲や能力によっては、あえて扶養に入らず保険料を納めながら働いたほうが、世帯収入の総額は多くなることもあります。扶養制度を活用すべきかどうか、ご家庭の状況に応じてしっかりと検討しましょう。

▼参考資料

- 被扶養者とは?(全国健康保険協会)

- 公的保険の扶養と保険料負担について(公的保険アドバイザー協会)

- 保険給付の種類と内容(全国健康保険協会)

- 健康保険とは(リクルート健康保険組合)

- 健康保険のしくみ(パナソニック健康保険組合)

- 被扶養者に関する給付(全国健康保険協会)

- 健保組合の保険料(デンソー健康保険組合)

- 都道府県毎の保険料額表(全国健康保険協会)

- 後期高齢者医療制度 医療費の窓口負担割合はどれくらい?(政府広報オンライン)

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号