FP相談予約

FP相談予約

初心者でもできる!資産形成の6つのステップ

仕事をしてお給料をもらってはいるけれど、将来のライフプランを考えたときに、このままでいいのか不安を抱えている人も少なくないでしょう。

お金をふやす考え方の1つに「資産形成」があります。よく聞く言葉ではありますが、具体的に何から始めればいいのかわからないという初心者の方も多いのではないでしょうか。

今回、複数の保険会社と商品を取り扱う保険代理店であり、保険商品や資産形成について金融のプロであるコンシェルジュに相談できる「ソナミラ立川」を訪問。シニアコンシェルジュの明石さんに、初心者が資産形成を始めるための6つのステップについて、詳しく教えていただきました。(ソナミラ立川は2024年10月に麹町オフィスへ移転となりました。)

ステップ1:資産形成の必要性を知ろう

――本日はありがとうございます。まず、「資産形成」とはどういったものを指すのか教えてください。

明石:資産形成とは「資産」を「形成」する、つまり資産を築いていくことを言います。

資産形成というと、まとまったお金が必要と思われがちですが、預貯金も資産形成の1つで、一般的には長い時間をかけて資産を築いていくことを表します。

預貯金の他にも、株や投資信託などの金融商品や、不動産など、資産形成の方法は多岐にわたります。

――なぜ資産形成が必要なのでしょうか。

明石:身近なところで言うと、現在はどんどん物価が上がってインフレが進んでいますよね。その分、お給料が上がっていけばいいのですが、物価の上昇にお給料の上昇がついていかない場合は、生活するために資産を切り崩していかなくてはいけなくなることもあります。そうなると、老後の為の資金等が形成できませんよね。そうならないためにも、今から資産形成を行って、資産を築いていく必要があるのです。

―――もう一つよく聞く言葉に「資産運用」があります。資産形成と資産運用は違うのでしょうか?

明石:資産形成と資産運用は、似ている単語ですが意味が少し異なります。資産形成はお金を貯めることが目的です。その為、預貯金、金融商品、不動産だけでなく節約も1つの手段となります。一方で、資産運用はお金をふやすことが目的となるので、方法は投資がメインとなります。

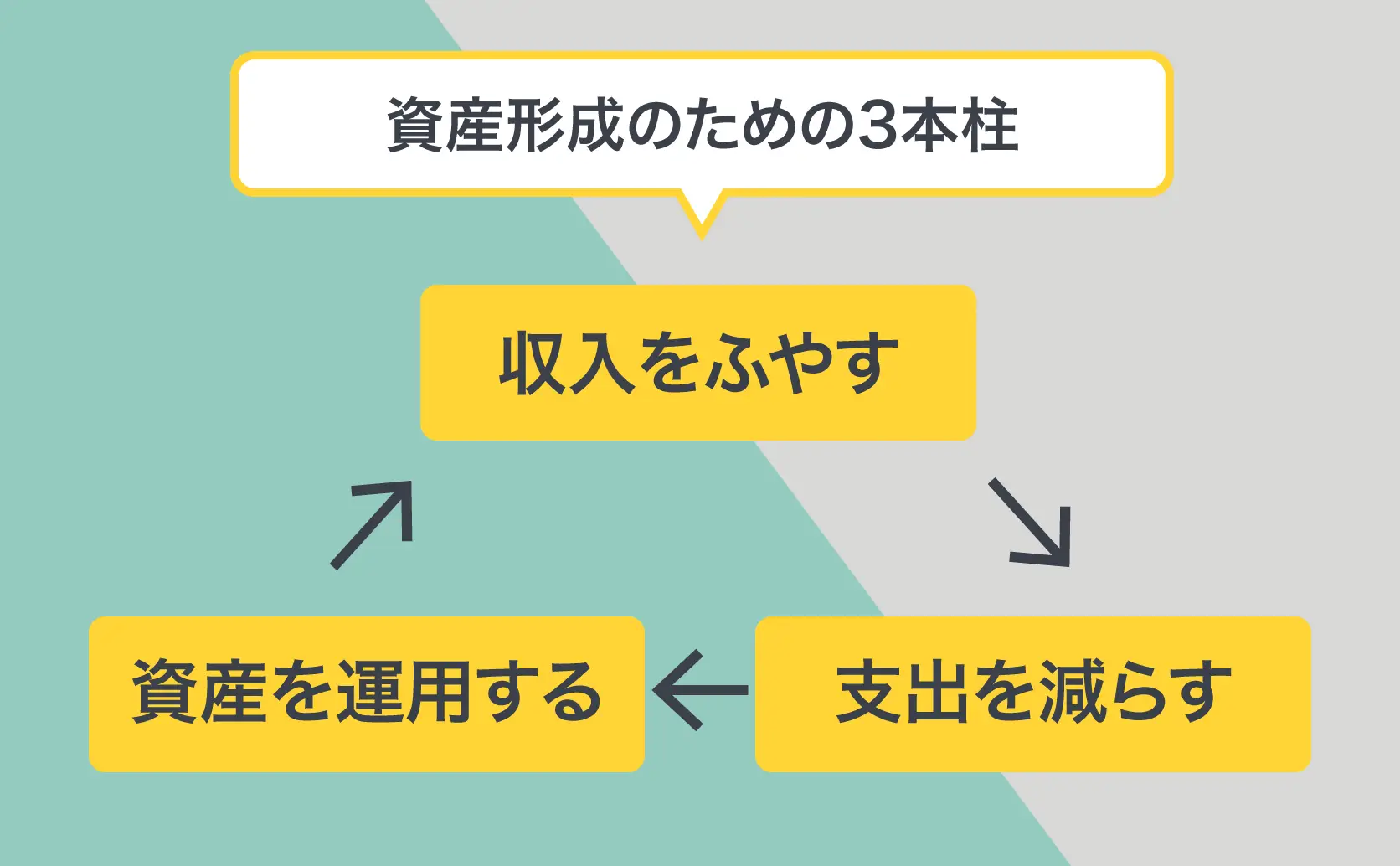

ステップ2:資産形成のための「3本柱」を理解しよう

――では具体的に資産形成をするためにはどうすれば良いのでしょうか。

明石:資産形成には大きく3つの方法があります。「収入をふやす」「支出を減らす」「資産を運用する」です。これらの方法を実践するには、まずご自身の収入や支出、資産などの現状を把握しなければなりません。

明石:収入といえばお給料がメインとなる方も多く、把握している方も多いと思います。一方で、支出についてはアバウトな方も少なくないのではないでしょうか。まずはそれらを見える化することが資産形成の第一歩となります。

――現状を把握するためにはどのようなやり方がおすすめですか。

明石:支出の現状を把握するためには、まずは家計簿をつけてみることをお勧めします。家計簿というと、以前は手書きがほとんどでしたが、今はスマートフォンの家計簿アプリを活用することで、簡単に家計簿をつけることができるようになりました。また、家計簿アプリによっては、レシートを撮影するだけで簡単に入力できるものもあり、面倒臭がりの方にもお勧めです。

クレジットカードをよく利用される方であれば、毎月の明細を確認してみることをお勧めします。1枚のクレジットカードをメインで使用することで、家計簿の代わりにすることもできます。電子マネーをよく使う方は、電子マネーの利用履歴を確認することで支出を確認できます。ご自身に合った方法を見つけて、支出の確認をしてみてください。

――収入、支出について考える際、基準になることはありますか。

明石:最も注意すべきなのは、支出が収入を上回る状態になっていないかということです。

資産形成をするにあたっては、ある程度運用に回すお金も必要になります。

毎月の収支がマイナスで、足りない分はボーナスで補填しているという方も中にはいらっしゃいますが、まずは毎月の収支を少しでもプラスにして、ボーナスの多くを運用に回せるようにするというのが理想です。

とはいっても、毎月の支出をこれ以上減らせない、という方もいらっしゃると思います。そこでまずは収入をふやす方法を考えてみましょう。

ステップ3:収入をふやす方法を考えよう

――それでは、収入をふやす方法を教えていただけますか。

明石:収入には大きく分けて「労働所得」と「不労所得」の2つがあります。労働所得とは、自分が働いて得る収入のことで、不労所得とは資産を運用等して得られる運用益や利子等の収入のことをいいます。

――まずは自ら働いて得る労働所得のふやし方を教えていただけますか。

明石:労働所得をふやす方法は2つあります。

まずは「副業」をすることです。最近は、政府も副業を後押しするなど、話題に上ることも多くなりましたよね。本業に充てている時間以外の時間を活用して、何か別の仕事をして収入を得ることで、収入をふやすことができます。

※就業先によっては副業が禁じられているところもあります。就業先の就業規則をご確認ください。

一方で副業は、本業以外にもう1つ仕事をすることになるので、体への負担が大きいことがデメリットです。そこで、趣味などの延長線上にあるものを副業にしたりして、なるべく自分自身がやってて楽しいと思えるものを選ぶことをお勧めします。

もう1つの方法としては「転職」の検討です。今の会社に勤め続けてもお給料がふえる見込みがなさそうであれば、転職してお給料のアップを狙うのも1つの手ではないでしょうか。

転職する場合には、目的をしっかり定めることが大切です。私自身も建築業界から金融業界に転職しましたが、それはもっとお金について学びたいという想いがあったからです。将来どういうことをしていきたいのか、何を目指すのかを考えて、計画的に転職活動に臨みましょう。

――次に、不労所得についてお伺いします。まずは投資以外の不労所得について教えていただけますか。

明石:投資以外ですと、普段の生活でポイントをためる「ポイ活」や、不要なものをフリマアプリなどで販売する方法などがあります。

ポイ活という言葉は、最近よく耳にされるのではないでしょうか。クレジットカードのポイントや、dポイントやTポイント等のポイントを貯めることをいいます。

同じ金額を支払うのであれば、現金で支払うよりも、クレジットカードで支払うことでポイントが貯まりますし、コンビニエンスストアなどでは、クレジットカードのポイントに加えてdポイントなどのポイントを貯めることもできます。

ポイントの還元率は高くても1%程度のことが多いですが、ちりも積もれば山となります。面倒くさいと思わずに、ぜひポイ活にもチャレンジしてみてください。

また、最近はフリマアプリを活用して、家にある不要品を販売する方も多くなっています。自分では使わない物も、意外と高く売れることもあります。本などは1度しか読まないのであれば、読んですぐにフリマアプリで販売することで、新たな本を購入する原資とすることもできます。

フリマアプリは、コツをつかめば簡単に利用することができます。まだ使ったことのない方は、一度家の不用品を探して、出品してみてください。

ステップ4:支出を減らす方法を考えよう

――それでは次に、支出を減らす方法を教えてください。

明石:支出には毎月額が決まっている「固定費」と、月によって額が変わる「変動費」があります。

まずは固定費を減らすことを考えましょう。たとえば携帯電話の料金です。少しでも安いプランに変更したり格安SIMへ移行したりすれば、毎月の固定費を減らせます。保険に入っている方ならそれも固定費なので、プランを見直すことで支出を減らせるかもしれません。

ほかにも電気・ガス会社を変えて光熱費を減らしたり、引っ越しして家賃を下げたりすることも固定費の削減につながります。リモートワークも定着してきているので、都心から郊外に引っ越して家賃を減らすのもありだと思いますよ。

――固定費の削減は、大きなインパクトがありそうですね。変動費はいかがでしょうか。

明石:変動費の代表的なものは食費や日用品費などです。削減しやすいのは食費で、外食を減らすだけでも節約効果が見込めます。日用品費も、トイレットペーパーなどを無くなったら買いに行くという方も多いですが、特売日に少しまとめて購入しておくことで、節約することができます。

また、支出の管理に関して私が活用しているのがアラート機能です。私は電子マネーをメインの支払い方法にしているのですが、その電子マネーのサービスに、自分で決めた上限額に達したら、その月は使用不可とする機能があります。上限額を低めに設定しておくことで、その月のどのあたりで上限額に達するかによって、今月はお金を使いすぎているな、というのが把握できます。

現金の使用がメインの方であれば、事前に決めた額だけを持ち歩き、残額で支出を把握する方法もあります。いずれにしても、使用する上限額を決めて、それを守ることが大切です。

ステップ5:投資を始めてみよう

――では、いよいよ投資についてお聞きしたいと思います。まず、投資にはどのようなものがあるのでしょうか。

明石:投資には一例として、次のようなものがあります。

――いろんな種類があるんですね。投資初心者は何から始めるとよいでしょうか。

明石:投資というと株や不動産をイメージされる方が多いと思いますが、個別株や不動産への投資は初心者にはなかなかハードルが高いのではないでしょうか。そこで初心者の方におすすめしたいのが投資信託です。

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品です。

比較的少ない金額から始められ、投資信託によっては多くの資産に分散投資が出来る為、比較的リスクの少ない運用方法です。

――投資に対してハイリスク・ハイリターンなイメージをもつ人も多いと思いますが、そうではないのですね。

明石:リスクとリターンは比例すると言われていて、大きなリターンを狙う為には、大きなリスクを取る必要があります。例えば、仮想通貨(暗号資産)などがそれにあたるかもしれません。

しかし、資産形成の為に運用をするのに、手元の資金を減らしてしまっては元も子もないですよね。ですのでまずは、長期的な目線で確実な運用方法を選択することが大切です。

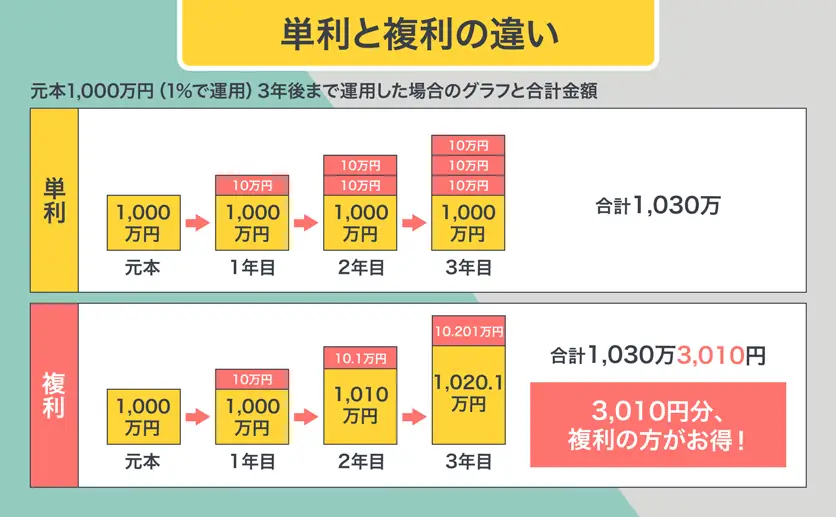

――先ほどは運用の種類をお伺いしましたが、それぞれの方法には「単利」と「複利」というのがあるんですよね?どちらがおすすめでしょうか。

明石:単利とは、元本に対して利息をつける方法です。たとえば1,000万円を元本として年1%で運用できたとすると、1年で10万円ふえます。そしてその10万円を毎年受け取ります。その為、元本は毎年1,000万円からふえることはありません。その代わり、毎年10万円を手元に受け取ることができます。

一方、複利とは運用益を受け取らずに元本に加えていく方法です。最初に1,000万円を元本として年1%で運用できたとすると、1年目に10万円の利益が出たらこれを元本に加えて2年目の運用を1,010万円でスタートさせます。すると、2年目は1,010万円に対して1%の運用益になるので、10万1,000円となります。3年目はこの10万1,000円を元本に入れて……と続けます。こうすると、毎年の運用益が年を追うごとにふえていきます。

資産がふえる速度は単利よりもはるかに早くなりますが、運用益を元本に入れて運用していくので運用益を手元に受け取ることはできません。また、しばらく運用がうまく行っていても、途中から運用がうまくいかなくなってしまうと、単利の場合よりも損をしてしまう可能性もあります。

明石:今すぐ使えるお金が必要なら単利を選び、資産をふやしたいなら複利を選ぶのがおすすめです。とくに若い世代の方ですぐにお金が必要ないのであれば、複利でふやしていくのがいいでしょう。

――そのほか、投資初心者が気をつけるべきことはありますか。

明石:2つあります。

1つは長期的な目線で運用することです。比較的リスクの少ない運用方法として投資信託をおすすめしましたが、それでも一時的に下がることはあります。リーマンショックのときは、あらゆる運用商品が値下がりしました。その後は順調に回復し、現在ではリーマンショック以前よりも値が上がっているものが多いようです。

もしリーマンショックでパニックになって売っていたら損をしていたわけです。長い目で見ると世界経済は成長していっています。だからこそ、投資は長く続けることが大切なのです。

もう1つは、資産を分散して運用することです。運用にはどうしても多少のリスクはつきものです。1箇所にすべての資産を預けてしまうと、万が一そこの調子が悪くなったら資産が減ってしまいます。「通貨」「地域」「時間」を分散させて投資するのがセオリーです。

ステップ6:保険を見直してみよう

――保険の見直しも資産形成には効果的だと聞きます。最後に、保険を見直す際のポイントを教えてください。

明石:必要な保険の内容はライフステージによって変わっていくので、人生の節目など、定期的に保障内容の見直しを行うことをおすすめします。

たとえば、結婚やお子さまの誕生、住宅の購入などの大きなライフイベントです。独身であれば仮に自分が死亡したりしても、お金はそれほど必要ないかもしれません。一方、結婚や出産で家族がふえた場合は事情が変わりますよね。自分がいなくなると、家族が金銭的に困ってしまうかもしれません。こうした万が一に備えて保険に入っておくと安心できます。

年齢によっても必要な保険は変わります。お子さんが生まれたばかりだと教育資金などのお金が必要になります。すでにお子さんが独立された方であれば、必要なのは夫婦二人の老後資金だけになり、それほど大きな額はいらないかもしれません。こうしたタイミングで保険を見直すのもおすすめです。

生命保険は一度加入してしまうと、そのまま加入し続ける方が多くいらっしゃいます。先にお話ししました様に、保険料は固定費の一つです。ここを減らすことが出来れば、収支のバランスが良くなります。ライフプランに変更があった際は、是非私にご相談いただけると幸いです。

まとめ

今回はソナミラのシニアコンシェルジュ・明石さんに「初心者が最初に取り組みたい資産形成の方法」について教えていただきました。支出の現状把握や、支出を減らす方法、保険の見直しなど、すぐに実践できる内容ばかりです。投資初心者の方は、ぜひこの記事を読んで資産形成を考えるきっかけにしてみてくださいね。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号